بانکداری جامع چیست؟ (+مدل)

عصر بانک؛ «بانکداری جامع» اصطلاحی است که در مورد موسسات مالی به کار میرود که پیشنهادهایی در ابعاد وسیع در زمینه خدمات بانکی به مشتریان خود ارائه میدهند و بر اساس الزام بانک مرکزی، مقرر شده است تا بانکها مشتریان خود را بر اساس معیارهایی طبقهبندی کرده و خدمات خود را متناسب با طبقه مشتریان ارائه کنند که اهم آن عبارتند از : بانکداری خرد، بانکداری تجاری، بانکداری شرکتی و بانکداری سرمایهای.

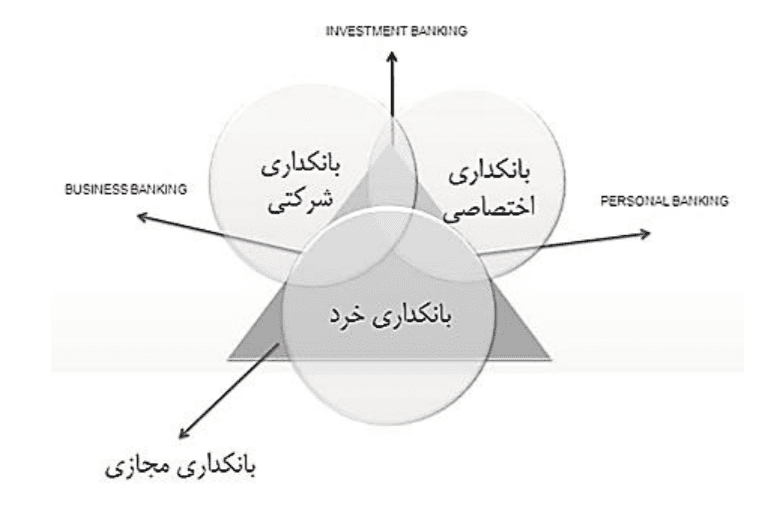

مدل بانکداری جامع از 7 بخش اصلی تشکیل می شود که در شکل نشان داده شده اند .بر اساس مدل ارایه شده 4 بخش اصلی عبارتند از بانکداری خرد ، اختصاصی و مجازی که بر اثر همپوشانی ها ، شکل های دیگری از بانکداری را ایجاد می کنند .

بانکداری خرد : این شیوه بانکداری ارایه خدمات به عموم مردم با مزیتهای محدود است را شامل می شود . این طبقه شامل مشتریان عادی بانکها هستند که دارای منابع پس اندازی خرد ، تراکنش های محدود ، ارتباط از طریق خدمات پرداخت معمول چون دریافت حقوق ، قبوض و … می باشند. این دسته از مشتریان از اعتبارات خرد برای رفع نیازهای روزمره زندگی استفاده می کنند و مشتریان اصلی کارتهای اعتباری به شمار می روند . این بخش تعداد بسیار زیادی از مشتریان را شامل می شود که سودآوری محدودی دارند و مزیت این بخش ریسک کم به دلیل پراکندگی و تعداد بالا است . استراتژی قالب در برخورد با این مشتریان بالابردن حداکثر بهره وری با تاکید بر کاهش هزینه است . بدین ترتیب بانکداری الکترونیک به دلیل مزیت بسیار خود در مدیریت هزینه ها بسیار در طراحی و اجرای استراتژیهای بانکداری خرد موثر بوده و کاربرد دارد . هزینه نیمه مکانیزه خدمات بانکی در شعب به طور متوسط 4346 ریال است. این عدد از طریق خودپرداز 1126 ریال و از طریق اینترنت 40 ریال است .

بانکداری شرکتی : این بخش از مدل بانکداری جامع ، مشتریان حقوقی را شامل می شود . بانکداری شرکتی به دلیل طیف مشتریان و اندازه به 3 بخش اصلی بانکداری شرکتهای کوچک و متوسط ، بانکداری شرکتهای بزرگ و در نهایت بانکداری بازار جهانی تقسیم می شود . این بخش دارای ویژگیهای متفاوتی است . لذا بانکداری شرکتی پاسخ گویی به تمام نیازهای مشتریان خود را هدفگذاری کرده است . بدین ترتیب بانکداری برای پاسخگویی به نیازهای مشتریان خود ، از محدوده خدمات و محصولات بانکی خارج و به سوی ارایه خدمات مالی ( بیمه ، لیزینگ، سرمایه گذاری و …. ) حرکت می کند . ویژگی اصلی این دسته از مشتریان ، عملیات بسیار زیاد ، فعالیتهای بین المللی ، نیازهای پیچیده و گسترده ، استفاده از خدمات و محصولات پیچیده و ابزارهای متنوع مالی و بانکی و … است.

بانکداری اختصاصی : مشتریان با ثروت و درآمد خالص بالا هدف این شیوه بانکداری هستند . این طبقه از نظر تعداد بسیار محدود است اما منابع بسیاری در اختیار دارند که بانکها بسیار علاقه مند هستند که کنترل و مدیریت این منابع را در دست داشته باشند . این دسته از مشتریان نیازمند خدمات متفاوتی نسبت به مشتریان خرد دارند و بانکها برای به دست آوردن این مشتریان نیازمند زیرساختهای بسیار متفاوتی هستند . این دسته از از مشتریان از قدرت چانه زنی بالایی برخوردارند و ارتباط نزدیک و متفاوتی با بانکهای خود دارند . خدمات برای این دسته از مشتریان شخص سازی شده است . ارایه خدمات به مشتریان اختصاصی مربوط به تمام جنبه های مالی آنها است .

بانکداری سرمایه گذاری : راهکار بانکداری شرکتی و اختصاصی برای مدیریت دارایی و ثروت مشتریان است . بدین ترتیب می توان دید که بانکداری سرمایه گذاری بیشتر با دو دسته از مشتریان که دارای سرمایه و دارایی هستند یعنی شرکتها و مشتریان ثروتمند در ارتباط است . این شکل از بانکداری که با بازار سرمایه در ارتباط است در تلاش است تا خدمات مالی مورد نیاز مشتریان را از طریق کلیه ابزارهای مالی به خصوص بازار سرمایه برآورده سازد . بر اساس قوانین ایران ارایه این دسته از خدمات توسط شرکتهای تامین سرمایه انجام می شود .

بانکداری کسب و کارها : همپوشانی بانکداری خرد و شرکتی نیز به کسب و کارهایی ( اصناف ) اشاره دارد که ماهیت شخصی اما دارای کارکردی تجاری هستند. لذا اگر این دسته از مشتریان به لحاظ ماهیت حقیقی اند اما به لحاظ خدمات مورد نیاز به خصوص در بخش تجارت و تامین مالی ، خدماتی از جنس بانکداری شرکتی نیاز دارند . ارایه خدمات به این دسته از مشتریان بیشتر بر مدیریت پرداختها ، رفع نیازهای اعتباری آنها و توسعه کسب وکارشان تمرکزدارد .

بانکداری شخصی : این بخش از مشتریان، طیفی از مشتریان بین مشتریان عادی و اختصاصی هستند . این مشتریان تعداد بیشتری با منابع محدود تر نسبت به مشتریان اختصاصی را شامل می شود . این بخش از بازار مزایای مشتریان اختصاصی و خرد را با هم دارد . ریسک کمتر نسبت به مشتریان اختصاصی و منافع بیشتر نسبت به مشتریان خرد از ویژگی آنها است . اما این بخش به دلیل تمایل ذاتی بانکها به سوی حرکت به سوی طبقات بالای مشتریان مغفول می ماند . اما برخی از بانکهای تراز اول جهانی مانند بانک بارکلیز این بخش از مشتریان را هدفگذاری کرده اند.

بانکداری مجازی: بسیاری مفهوم بانکداری مجازی و الکترونیک را اشتباه می گیرند . بانکداری مجازی یک استراتژی کسب و کار است که مشتریانی را که از طریق فضای مجازی مسائل بانکی خود را مدیریت می کنند را هدفگذاری کرده است . اما بانکداری الکترونیک یک کانال توزیع است که با استفاده از کانالهای الکترونیک خدمات را در دسترس بخش های مختلف مشتریان قرار می دهد . همپوشانی مثلث در مدل در راس آن با بانکداری شرکتی و اختصاصی است زیرا به دلیل فرآیندهای پیچیده و نیاز به ارتباط های نزدیک و رو در رو برای ایجاد حس اعتماد ، نقش مدیران حساب/ ارتباط جایگزین کانالهای ارتباطی و ارایه خدمات از طریق کانالهای الکترونیک است . از سوی دیگر بخش هایی از این مثلث خود می تواند ماهیتی مستقل داشته باشد و آن جایی است که با مشتریانی طرف هستیم که به طور کامل و تنها از خدمات بانکداری مجازی استفاده می کنند . اگر یک بانک به لحاظ ماهیت مجازی نباشد از طریق بانکداری مستقیم استراتژی های بانکداری مجازی را پیگیری می کنند . تجربه بانک ING یکی از موفق ترین نمونه ها در این خصوص است .

توسعه خدمات و محصولات برای مشتریان هر بخش بر اساس رویکرد بانکداری جامع تفاوت های اساسی با هم دارد که بانکداران باید به آن توجه کنند . بدین ترتیب بر اساس جدول زیر باید شاخص ها و معیارهای توسعه محصولات و خدمات را در نظر گرفت.

|

بانکداری مجازی |

بانکداری سرمایه گذاری |

بانکداری اصناف |

بانکداری شرکتی |

بانکداری اختصاصی |

بانکداری اشخاص |

بانکداری خرد |

|

|

طبقه مشتریان |

تک تک مشتریان |

طبقه مشتریان |

تک تک مشتریان |

تک تک مشتریان |

طبقه مشتریان |

عمومی |

نیازسنجی |

|

قیمت کم |

قیمت متوسط |

قیمت متوسط |

قیمت کم |

قیمت بالا |

قمیت متوسط |

قیمت کم |

قیمت گذاری |

|

سفارشی |

شخص سازی |

سفارشی |

سخصی تا سفارشی بسته به اندازه شرکت |

شخصی سازی |

سفارشی |

استاندارد |

شکل خدمات و محصولات |

|

بالا |

بالا |

متوسط رو به بالا |

بسیار بالا |

بسیار بالا |

متوسط رو به بالا |

متوسط |

کیفیت محصولات |

|

محدود |

لازم |

محدود |

لازم |

لازم |

محدود |

ندارد |

خدمات مشاوره ای |

|

الکترونیک |

مدیر حساب |

تلرها و الکترونیک |

مدیر حساب و ارتباط |

مدیر حساب و ارتباط |

از طریق تلرها و الکترونیک |

از طریق تلرها و الکترونیک |

ارتباط ها |

|

مجازی |

دفاتر شرکتهای تامین سرمایه |

شعب |

شعب و دفاتر ویژه |

دفاتر و شعب ویژه |

شعب |

شعب |

شکل ارایه |

|

عمومی |

اختصاصی |

عمومی |

اختصاصی |

اختصاصی |

عمومی |

عمومی |

نوآوری |

|

هزینه |

تمایز |

تمرکز |

تمرکز |

تمایز |

تمرکز |

هزینه |

مزیت رقابتی |

|

بانک مجازی |

شرکتهای تامین سرمایه |

بانک |

بانک |

بانک |

بانک |

بانک |

ارایه دهنده خدمات |

|

نیاز دارد |

نیاز ندارد |

نیاز ندارد |

متناسب با نرم افزارهای جامع شرکتی |

گزارش دهی و مدیریت نقدینگی |

نیاز ندارد |

نیاز ندارد |

نرم افزارهای خاص بانکی |

|

آسان |

نسبتا دشوار |

نسبتا دشوار |

دشوار |

دشوار |

نسبتا دشوار |

آسان |

الگوبرداری یا کپی محصولات و خدمات |

|

نسبتا انبوه |

محدود |

نسبتا محدود |

محدود |

بسیار محدود |

نسبتا محدود |

انبوه |

طیف مشتریان |

|

فردی نسبتا ساده |

فردی/ سازمانی ، پیچیده |

فردی و نسبتا پیچیده |

سازمانی و پیچیده |

فردی پیچیده |

تصمیم فردی نسبتا ساده |

تصمیم فردی ساده |

رفتار خریداران |

|

متوسط |

بالا |

متوسط |

بالا |

متوسط |

متوسط |

متوسط |

ریسک شکست محصولات و خدمات |

|

نیاز ندارد |

مورد نیاز |

محدود |

مورد نیاز |

مورد نیاز |

محدود |

نیاز ندارد |

راه حل محوری |

|

اطلاعات زندگی مشتریان |

اطلاعات کسب و کار و صنعت و اقتصاد |

اطلاعات کسب وکار |

اطلاعات کسب و کار و صنعت و اقتصاد |

اطلاعات زندگی |

اطلاعات زندگی |

اطلاعات کلی |

اطلاعات مورد نیاز برای طراحی محصولات |

بر همین اساس فناوری اطلاعات، نقش بسیار مهمی در استقرار و موفقیت بانکداری جامع دارد . فناوری اطلاعات از جنبه های گوناگونی بر بانکداری جامع اثرگذار است . این تاثیرات می تواند رویکرد طراحی Core،سیستم های اطلاعات و پشتیبان تصمیم گیری ، مدیریت ارتباط ها ، پایگاه های اطلاعاتی و دانشی ، نرم افزارهای جامع چون باشگاه مشتریان و مدیریت ارتباط با مشتریان ، نرم افزارهای خاص مانند اینترنت بانک حقوقی ، گزارش گیری، بانکداری الکترونیک متناسب با هر بخش و … را شامل شود . لذا نقش بی بدیل فناوری اطلاعات شامل ایجاد زیر ساختها ، پشتیانی ، نوآوری ، خلق ابزارها و محصولات و … در بانکداری جامع بر کسی پوشیده نیست. بدین ترتیب فناوری اطلاعات همسو با رویکرد جدید بانکداری جامع باید خود را برای پشتیبانی و نقش آفرینی مستقیم آماده و مهیا سازد .

/احسان باقری

کارشناس ارشد بازاریابی خدمات بانکی