تحول دیجیتال در بانکداری و نقش فینتکها در واسطهگری مالی جدید

یکی از اصلیترین تغییرات صنایع، دیجیتالی شدن آنهاست که شاهد اثرات آن در سیستم بانکی نیز هستیم.

دیجیتالی شدن فرصتهای جدیدی را برای بانکها ایجاد میکند و مشتری را در مرکز توجه قرار میدهد. به نظر میرسد که فناوریهای جدید برای ایجاد اختلال در زنجیره ارزش صنعت بانکی باقی میمانند، اما بازیگران جدیدی را در عرصه رقابت نیز معرفی میکنند. تازهواردان، محرکهای اتخاذ روشهای نوآورانه هستند. نیروهای شکلدهنده این تغییرات باعث شدهاند تا صنعت، بیشتر از ارائه محصولات و خدمات به نقد و بررسی نقش بانکداری و تامین مالی توجه کند.

مقاله حاضر با هدف «تعریف تحول دیجیتال در صنعت بانکی» به تشریح آنچه بانکها و فینتکها در بازار در حال انجام آن هستند میپردازد و همچنین با اشاره به اینکه این فناوریها به خودی خود مانع صنعت بانکداری نخواهد شد به میزان بهکارگیری فناوری که باعث ایجاد اختلال میشود نیز اشاره خواهد کرد.

1. مقدمه

بانکها نقش مهمی در اقتصاد دارند و با داشتن سیستم پرداخت، منبع اصلی اعتبار برای معاملات بزرگ اقتصادی هستند که معمولاً بهعنوان یک پناهگاه امن برای بودجه سپردهگذاران شناخته میشوند. آنها همچنین محصولات بانکداری و مالی را به مشتریان و کسبوکارها ارائه میدهند. بنابراین بانکها وابستگی زیادی به نرخ بهره، کارمزدها و محصولات سفارشی شده دارند.

از بحران مالی سال 2008 به بعد، تغییرات بانکها به دلیل مساله انطباق با تحولات زیر سرعت گرفت: دستورالعمل خدمات پرداخت اتحادیه اروپا (PSD2)، نوآوریهای تکنولوژیک مثل رشد سریع تکنولوژیهایی مانند تلفنهای همراه هوشمند، هوش مصنوعی و تحلیل دادههای کلان، رقبای جدید (همان فینتکها) و تغییر در گرایش و رفتار مشتریان.

چنین زمینهای باعث شد که استارتآپهای تکنولوژی، آسانتر به صنعت خدمات مالی وارد شوند و محصولات و خدماتشان را مستقیماً به مشتریان و کسبوکارهایی مثل بانکها ارائه دهند؛ بنابراین فینتک کلمهای است که واقعیت بسیاری از کسبوکارها و اقتصادها را در برمیگیرد.

زمینه اصلی توسعه فینتکها مسائل مربوط به پرداختها است. جایی که بسیاری از بازیگران از موبایل برای پرداخت وام و تامین مالی به کمک روشهایی مانند جمعسپاری، رسانه اجتماعی و پلتفرمهای اتوماتیک استفاده میکنند.

همچنین مشاوران مالی خودکار (رباتهای مشاور) وجود دارند که از مشتریان دارای درآمد پایین حمایت میکنند و در عین حال آماده ارتقای افراد دارای ارزش مالی بالا هم هستند.

با در نظر گرفتن این موارد، بانکها باید سرعت تغییرات در ارائه خدمات مالی را درک کنند؛ چرا که تکنولوژیها و رقبای جدید برای اختلال در زنجیره ارزش خدمات مالی خُرد و تغییر در موقعیت رقابت در بازار فعالیت میکنند.

گرداب دیجیتال حرکت اجتنابناپذیر صنایع به سمت یک مرکز دیجیتالی است که در آن مدلهای تجاری، پیشنهادات و زنجیرههای ارزش به حداکثر میزان ممکن دیجیتالی میشوند. این امر میتواند بهراحتی انجام شود؛ زیرا مؤلفههای انقلاب اینترنت فقط «بیتها» هستند که به نرمافزار، پروتکلها، زبان و قابلیتهایی تبدیل می شوند که میتوانند به روشهایی برای ایجاد نوآوریهای کاملاً جدید، ترکیب و بازترکیب شوند.

این مؤلفههای غیرمادی باعث گسترش ساده آنها در سراسر جهان میشوند و بنابراین تعداد بسیار زیادی از نوآوریها را توسعه میدهند. موفقترین اختلالگران از «اختلال ترکیبی» استفاده میکنند که در آن چندین منبع ارزش مثل هزینه، تجربه و بسترهای نرمافزاری برای ایجاد مدلهای جدید تجاری تلفیق می شوند.

نیروهای شکلدهنده این تغییرات باعث شدهاند تا صنعت به نقش بانکداری و مالی بیشتر از ارائهدهنده محصولات و خدمات صرف نگاه کند. دغدغه خاص این مقاله نیز تشریح جوانب اصلی در رابطه با تحول دیجیتالی در صنعت بانکی و سپس تلاش برای درک پیامدهای اصلی آن برای بانکها علاوه بر ورود فینتکها و تحول موج جدیدی از رقابت در بازار است.

2. موج دیجیتالیسازی در بانکها

دیجیتالیسازی در حال تغییر قواعد بازی بسیاری صنایع و تغییر مدلهای کسبوکار آنها است و این امر منجر به ظهور مدلهای پیچیدهتر و پویاتر برای رشد و نوآوری در اکوسیستم میشود. زیرساختهای دیجیتالی ظهور تکنولوژیهای دیجیتالی مانند رسانههای اجتماعی، محاسبات ابری، تحلیل دادههای کلان، دستگاههای پوشیدنی، پرینت سه بعدی و سیستمهای خودکار هوشمند را تسریع میبخشند و ما را قادر به تحول در روش کار و زندگیمان، روش سازماندهی شرکتها و ساختار صنایع میکنند.

دیجیتالیسازی

دیجیتالیسازی به استفاده از فرایندها، محتوا یا اهدافی اشاره میکند که در درجه اول بهصورت فیزیکی یا آنالوگ مورد استفاده قرار میگرفتند. تاثیر فرایندهای دیجیتال علاوه بر منافع بالقوه، بهمنظور انجام متناسبتر و بهتر فرایندهاست. تاثیرات مفید محتوای دیجیتالی (عکس، ویدئو و متن) کاملاً شناخته شده و شامل توانایی ایجاد نسخههای نامحدود کپی، کاهش قابل توجه هزینه نگهداری محتوا، تکثیر و انتقال، توانایی بالای جستوجو، تحلیل، اصلاح و ارتقای آن میشود.

تازهواردان بازار که بهعنوان فینتک شناخته میشوند از طریق ارائه روشهای پرداخت جدید در حوزه بازار پرداختهای موبایلی مثل وام شخصی، بیمههای عمومی و دیگر مشاورههای مالی جدید وارد بازار بانکی شدهاند.

شکل یک – بخش مشتریان و محصولات شرکتهای تکنولوژی مالی

همانطور که در شکل یک مشخص است، تازهواردان سه محدوده بانکداری خرد، بانکداری تجاری و شرکتهای بزرگ را مورد هدف قرار دادهاند. جایی که برای کاهش شکاف میان رضایت مشتریان و انتظاراتشان مورد توجه قرار گرفته است. در این صورت آنها با توسعه مدلهای کسبوکارشان با توجه به ویژگیهای زیر شروع به جستوجو و استفاده از ارتباط میان مشتریان میکنند.

* سادهسازی

* شفافیت

* سهولت جذب مشتریان

* سهولت توزیع و جذابیت تجاری

* تخصصی کردن

همه عوامل بالا به این مورد اشاره میکنند که برخی خدمات مالی (مانند پرداختها، وام و بیمه) میتوانند بهعنوان نوعی از محصولات در نظر گرفته شود که در تصمیم مشتریان معمولاً اثر میگذارند. برخلاف بانکهای سنتی، فینتکها دارای ویژگیهایی مانند جوانی، الهامبخشی و توانمندی هستند. آنها همچنین از محدودیتهای تکنولوژیهای قدیمی آزاد هستند و توسط سرمایهگذاریهای خطرپذیر پشتیبانی میشوند.

شکل دو – سرمایهگذاری دلاری فینتکها ( 2009-2016)

همه اینها باعث میشود تا بانکها قادر به بازتعریف روشهایی شوند که مشتریان کارهای بانکیشان را طبق آن انجام میدهند و انتظارات آنها را از بانکهای سنتی نیز افزایش میدهند.

مزایای درک شده فینتکها فراتر از تواناییشان در نوآوری و رشد سریع توسعه مییابد. از دیدگاه مشتریان، فینتکها به دلیل کاربرد آسانشان (81.9 درصد)، خدمات سریعتر (81.4 درصد) و ارائه تجربه خوب (79.6 درصد) ارزش دارند.

طبق پژوهش Capgemini در سطح جهان، حدوداً دو سوم مشتریان (63.1 درصد) از محصولات یا خدمات ارائه شده توسط فینتکها استفاده میکنند. نفوذ در بازارهای نوظهور بسیار بالا است. در آمریکای لاتین 77.4 درصد از محصولات یا خدمات فینتکها استفاده میکنند. رتبه بعدی متعلق به اروپای مرکزی با 68.9 درصد و بعد از آن خاورمیانه و آفریقا با 63.3 درصد است.

این امر به این دلیل اتفاق میافتد که مشتریان در بازارهای نوظهور، استفاده از خدمات فینتکها را منعکس کننده شکاف در خدمات مالی بانکهای سنتی میدانند. همین گزارش این واقعیت را نشان می دهد که مشتریان جوانتر به احتمال زیاد به سمت فینتکها بیشتر گرایش دارند ولی مشتریان میانسال نیز از خدمات فینتکی استفاده میکنند.

فینتکها با ورودشان موجب شکلدهی مجدد بسیاری از روندها شدند که برای بانکهای سنتی هم فرصت و هم تهدید به حساب میآید.

گاردنر (Gardener)، هاوکرافت (Howcroft) و ویلیامز (Williams) به این امر اشاره میکنند که شباهت زیادی بین بازیگران بازار وجود دارد که منجر به ورود رقبا و استراتژی رقابتی مشابه میشود. طیف گسترده و متنوعی از محصولات یکسان توسط بانکها ارائه شده که منجر به پیچیدهتر شدن مدیریت بانکداری خرد و هزینه بیشتر آن میشود.

بنابراین بانکها باید با هر دو نوع تغییر تعامل کنند. آنها باید راه خودشان را در دنیای دیجیتال پیدا، از قوانین سختگیرانه پیروی و با نرخ بهره کم بهترین نتیجه را کسب کنند. ولی در آینده عوامل اصلی ماندن در بازار رقابتی به چشماندازها و استراتژیهایی که بانکها توسعه دادهاند و اجرا میکنند بستگی خواهد داشت.

در میان بانکها از نظر واکنش به تغییرات دیجیتال تفاوت زیادی وجود دارد. بانکهای نوآورتر به سرعت از تحول دیجیتال استقبال میکنند. بیشتر آنها سرمایهگذاری سنگینی در روند تراکنشها انجام دادهاند و همچنین ارتقا قابل توجهی در تکنولوژیهای وب و موبایلی و ایجاد نوآوری و مراکز تست داشتهاند.

پیشبینی میشود که بانکهای اسکاندیناوی، انگلستان و اروپای غربی، نیمی از جریان درآمدیشان را از فروش محصولات دیجیتال به دست آورند. انتظار میرود که بانکهای ایالات متحده هم به دنبال آنها درآمد قابل توجهی از دیجیتال به دست آورند.

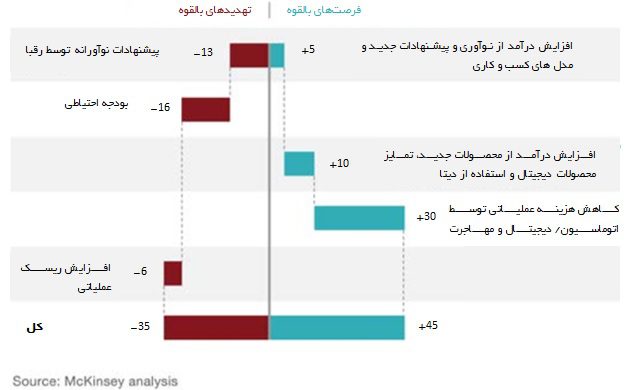

شکل سه – معایب و مزایای نوآوری دیجیتال در بانکداری

اگرچه به نظر میرسد همه چیز در حال دیجیتالی شدن است ولی باید گفت که هر سازمانی که اولین برنامه مدیران ارشد آن مربوط به مسائل تکنولوژی باشد، تغییر نخواهد کرد؛ مگر اینکه تکنولوژی، کسبوکار و روشهای فعالیتشان را تغییر دهد.

بیشتر بانکها به دلیل فرسودگی تکنولوژی و کسبوکارشان دچار مشکل شدهاند و حرکت سریع و چابک برایشان سخت است، اما رفتار مشتریان به سرعت در حال تغییر است و همه اینها تاثیرات مهمی بر تغییرات بانکی و استراتژیهای فروش دارد. به خصوص تاثیراتی شامل:

* تغییر قابل ملاحظه از وابستگی به شعبه به سمت ترجیحات دیجیتالی

* بازتعریف محرکهای بانکی

* افزایش تقاضا برای بازگشایی حساب دیجیتال

3. تحول دیجیتال: چگونه کسبوکار بانکی دوباره شکل میگیرد؟

هدف تغییرات دیجیتال، فراهم کردن ارزش بیشتر برای مشتریان نهایی ضمن اجتناب از سرمایهگذاری، الزامات رگولاتوری و دیگر موانع موجود بر سر راه مدلهای کسبوکاری است. ما همچنین این پویایی را در شیوه راهاندازی فینتکها میبینیم که با تنوع محصولاتشان در کار بانکها اختلال ایجاد میکنند.

عوامل کلیدی و مفید برای توسعه آینده بانکداری عبارتند از:

– بانکها خدمات میفروشند و بیشتر آنها با کیفیت بالایشان شناخته میشوند.

– برخی از این خدمات میتواند شامل ریسک بالا باشد.

– آنها بیشتر برمبنای قابلیت حرفهای هستند.

در دنیای خدمات حرفهای، حرفهایها مسئول تحویل چنین خدماتی هستند و تعهد اصلی آنها به مشتریان است. در این مرحله، سه عامل اصلی برای یک بانک وجود دارد که باید در استراتژی و چشمانداز در نظر گرفته شود؛ این سه عامل شامل تکنولوژی، محتوا و اعتماد هستند.

به نظر میرسد اینترنت و تحول آن باعث شود که با آنلاین شدن فعالیتها، بانکها قربانی شوند. همچنین تکنولوژی شروع به شکستن زنجیره ارزش میکند و استراتژیستها دیگر قادر به استفاده از زنجیره ارزششان نخواهند بود. آنها باید انتخابهای سختی در مورد این که از کدام قسمت حمایت و کدام را رها کنند، انجام دهند اما از طرفی این تصویر برای بانکها کاملاً پررنگ نیست.

محتوا، ارزشی است که در ارتباطات بلندمدت بانک با مشتریان ایجاد میشود. همچنین اعتماد موجب استحکام هر رابطهای مخصوصاً برای بسیاری از خدمات مالی مبتنی بر وفاداری است. (مانند خدمات مشاوره، بیمه و غیره)

آینده بانکداری دربین تعداد بسیاری از بازیگران دیجیتال در حرکت خواهد بود که ارزش افزوده ایجاد میکنند. آنها فرایندهای تکنولوژی را بهصورتی ارائه میدهند که موجب سریعتر شدن، کاراتر شدن و شفافتر شدن ارائه بسیاری از خدمات مالی (پرداخت، وام، بیمه و غیره) میشود.

در این میان مجموعهای از شرکتهای فینتکی و از طرف دیگر بانکهای جدیدی وجود دارند. چند بانک بزرگ هم وجود دارد که تغییر را سخت میدانند اما با سرعت تغییر دیجیتال بازار در حال بهروز شدن هستند. در نهایت بانکها و شرکتهای کوچکی وجود دارند که پیش از مقابله با چالشهای تحول کسبوکار دیجیتال، هنوز در حال احیا پس از بحران مالی هستند.

4. نتیجهگیری

ماندن در بازار رقابتی آینده بستگی زیادی به تصمیماتی دارد که بانکها، امروز میگیرند. رویدادهای چند سال اخیر نشاندهنده قیمتی است که آنها باید برای تصمیمات استراتژیک ضعیفشان یا تطابق با مدلهای کسبوکار مشابه در صنعت بانکداری خرد بپردازند. با توجه به اینکه مشکل نوآوری این است که از نظر زمانبندی، مقیاس و نتایج غیرقابل پیشبینی است، انتظار میرود چشمانداز بانکداری هم با تکنولوژی دیجیتال و هم با رقبای سنتی پرقدرت، منطبق شود.

هرچه ویژگیهایی که برای خدمات این بازار ارائه میشود کاربرپسندتر باشد، بازار بیشتر توسعه پیدا میکند. مخصوصاً اگر تعامل و شخصیسازی را که تقاضای در حال رشد بازار است، افزایش دهند. همه آنچه در حال تغییر است مربوط به مدلهای سنتی تعاملات چهرهبهچهره است که بر احراز هویت، محتوای قابل ارائه و نقش جدید مشاورهای تاثیر میگذارد. از طرف دیگر، رویکرد رقابتی به دادهها ایجاد شده که با در نظر گرفتن آن مدلهای جدید تعامل میان ارائهدهندگان خدمات و مشتریان شکل گرفته است. دلایل بسیاری وجود دارد تا از خدمات مالی هم انتظار داشته باشیم در دنیای دیجیتال امروزی چنین تحولی ایجاد کنند.

این مقاله توسط عصربانک و با حمایت داتین، ترجمه و بازتولید شده است.