حذف صفر از پول ملی موجب اتلاف منابع کشور میشود

اجرای برنامه حذف صفر از پول ملی به دلیل فرایندهای بسیار طولانی و سنگین اجرایی، بخشی از توان اجرایی و نیروی انسانی کشور را صرف مسئلهای بدون اولویت و اهمیت میکند و باعث میشود مسائل بسیار مهمتری نظیر اصلاح نظام بانکی و … به حاشیه رانده شود.

بررسی لایحه اصلاح قانون پولی و بانکی کشور

مرکز پژوهشهای مجلس در گزارشی کارشناسی به «لایحه اصلاح قانون پولی و بانکی کشور» پرداخت و اعلام کرد: گزارش حاضر با استناد به تجربه جهانی در حذف صفر از پول ملی مزایا و معایب این اقدام را برای کشور ارزیابی کرده است و نشان داده اجرای این سیاست در شرایطی که تورم هنوز کنترل نشده و اصلاحات ساختاری در حوزه پولی و بودجهای اتفاق نیفتاده است نادرست بوده و به اتلاف منابع کشور منجر خواهد شد.

در مقدمه این گزارش آمده است: وجود تورمهای بالا در اقتصاد ایران و کاهش ارزش پول ملی موجب شده است موضوع حذف صفر از پول ملی در فضای سیاستگذاری کشور مطرح شود. دولت نیز لایحهای با عنوان اصلاح قانون پولی و بانکی کشور با قید یک فوریت تقدیم مجلس شورای اسلامی کرد و کمیسیون اقتصادی مجلس شورای اسلامی نیز در تاریخ 20 بهمن 1398 گزارش این لایحه را با تغییرات بسیار جزئی تصویب و به صحن علنی مجلس ارائه کرده است.

گزارش حاضر با استناد به تجربه جهانی در حذف صفر از پول ملی مزایا و معایب این اقدام را برای کشور ارزیابی کرده است و نشان داده اجرای این سیاست در شرایطی که تورم هنوز کنترل نشده و اصلاحات ساختاری در حوزه پولی و بودجهای اتفاق نیفتاده است نادرست بوده و به اتلاف منابع کشور منجر خواهد شد.

لایحه حذف صفر از پول ملی درصدد حل چه مسأله ای است؟

در مقدمه توجیهی لایحه و جلسات متعدد به دو دسته از مسائلی که این طرح درصدد برطرف ساختن آن است اشاره شده است:

- اعاده حیثیت پول ملی،

- رواج مبادلات با مسکوک و کاهش هزینه انتشار و امحاء اسکناس.

به دلیل کاهش مداوم ارزش پول ملی، نرخ برابری واحد پول ملی با سایر ارزهای پرقدرت ازجمله دلار کاهش یافته است و اکنون این نرخ برابری معادل دلاری یک ریال( به میزان 6-10×3/8 )رسیده است.

بانک مرکزی مدعی است این نرخ و تعداد صفرهایی که پس از ممیز قرار میگیرد، در مبادلات بین المللی حیثیت پول ملی ما را خدشه دار کرده و باید با حذف صفرها این حیثیت را به پول ملی بازگرداند. اما سؤال اینجاست که آیا واقعاً ارزشمندی پول ملی کشورها به یک نسبت و رابطه اعتباری و تعداد صفرها بازمی گردد و تنها با حذف چند صفر این حیثیت احیا میشود؟ به عنوان مثال نقض و نمونه، نرخ برابری وون کره جنوبی که یکی از کشورهای با اقتصادی پیشرو و قوی است برابر با 00085/0 دلار است .جدول زیر دو دسته از کشورها را نشان میدهد که برخی از آنها نرخ برابری بسیار پایینی نسبت به دلار دارند ولی از زمره اقتصادهای پیشرو با پول های ملی ارزشمند و قابل قبول در مبادلات بین الملل قلمداد میشوند و برخی دیگر نرخ برابری بالایی دارند ولی پول ملی آنها جایگاه بین المللی ندارد.

مشاهده نرخ های برابری مندرج در جدول فوق نشان میدهد که ابداً نرخ برابری را نمیتوان نمادی از حیثیت پول ملی تلقی کرد و این نرخ شاخصی گمراه کننده برای ارزیابی حیثیت پول ملی است. دلیل این مطلب نیز واضح است: برای بهبود حیثیت پول ملی، صرفاً ارائه یک لایحه شبیه آنچه ارائه شده(حذف صفر) کافی است تا اندکی صفر از پول ملی زدوده شود و نرخ برابری بهبود یابد. به عبارت واضحتر، خود این لایحه، دلیلی بر این مدعاست که نباید به نرخ برابری در ارزیابی حیثیت پول ملی توجه کرد. حیثیت پول ملی به رواج بین المللی آن بستگی دارد و تابعی از ثبات قدرت خرید و قدرت اقتصادی ناشر (حاکمیت) آن پول است که متأسفانه این لایحه در این راستا کمکی نمیکند.

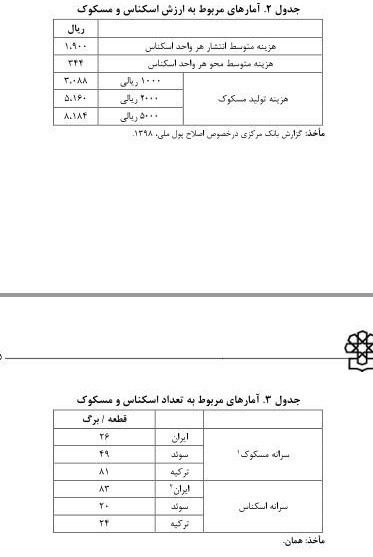

مشکل دومی که دولت را به ارائه این لایحه واداشت صرفه جویی در هزینه هایی است که رواج مبادلات با سکه به دلیل نرخ استهلاک پایینتر نسبت به اسکناس فراهم میکند .

جدول زیر برخی از این هزینه ها و دیگر آمارهای مرتبط را نشان میدهد:

مطابق جداول فوق، هزینه تولید مسکوکات فعلی و رایج، از ارزش مبادلاتی آنها بیشتر است و بانک مرکزی مدعی است که این مسئله موجب شده تا تولید سکه به صرفه نباشد یا ارزش فلزی که برای تولید سکه بهکار رفته، بیشتر از ارزش اسمی آن باشد؛ فلذا این امر موجب شده است که مسکوکات از چرخه خارج شده و مبادلات مبتنی بر سکه کاهش یابد.

نکته اینجاست که در اقتصاد ما و همه اقتصادهایی که تورم دو رقمی دارند این مشکل همیشه وجود داشته و خواهد داشت. سکه در هر سایز و قطعی ضرب شود، دیر یا زود، روزی فرا میرسد که ارزش ذاتی سکه از ارزش مبادلاتی آن پیشی میگیرد، چون در اقتصادهای تورمی ،همه چیز ازجمله فلز مورد استفاده در سکه، افزایش قیمت را تجربه میکنند. با این توضیح سؤال اینجاست که چرا بانک مرکزی این بار و برخلاف دفعات گذشته که این مشکل را با ضرب سکه و اسکناس های با ارزش بیشتر حل میکرد، حذف صفر را برای حل این مشکل انتخاب کرده است؟ آیا این راه حل بهینه ترین راه حلی است؟

که وجود دارد؟ با توجه به توضیحاتی که در این گزارش خواهد آمد، پاسخ منفی است. به عبارت دیگر تا تورم دو رقمی است و این معضل اصلی از بین نرفته، خروج مسکوکات از چرخه و کاهش مستمر ارزش پول ملی و بالتبع افزوده شدن صفر و کاهش ارزش پول ملی، باز هم اتفاق خواهد افتاد و این لایحه قطعاً این مشکل را حل نمیکند.

ریشههای کاهش ارزش پول ملی حذف صفر: آخرین حلقه از اصلاحات پولی

متوسط نرخ تورم کشور از سال 1350 تا 1397 معادل 18 درصد بوده است و تجربه این نرخ تورم برای هر کشوری، یعنی دو برابر شدن سطح عمومی قیمت ها در هر 4 سال (یا نصف شدن ارزش پول ملی). به عبارت دیگر، با افزایش سطح عمومی قیمت ها، ارزش پول ملی (قدرت خرید پول ملی) کاهش می یابد و طبیعی است که برای خرید هر واحد کالا، باید پول بیشتری پرداخت کرد و ایضاً طبیعی است که صفرهای بیشتری باید روی اسکناسها و مسکوکات درج شود. علاوه بر این، افزایش سطح عمومی قیمتها (تورم) به نوعی زمینه ساز تعدیل و افزایش نرخ ارز شده و قیمت هر دلار برحسب پول ملی را افزایش میدهد. نمودار زیر نشان میدهد که روند نزولی قیمت دلاری ریال با روند صعودی شاخص قیمت مصرفکننده با سال پایه 1376 همزمان و همسو بوده است.

نمودار 1. روند شاخص قیمت مصرف کننده (سال پایه:1376) و معادل دلاری یک ریال

بنابراین عامل اصلی مشاهده صفرهای متعدد بر اسکناس و مسکوکات کشور ،تورمی است که به مدت 50 سال گریبانگیر اقتصاد ایران است. افزایش مزمن سطح عمومی قیمت ها و پدیده تورم ،به دلیل رشد نقدینگی رقم میخورد که این رشد نقدینگی نیز معلول ناترازی های اقتصاد کشور در حوزه بانکی و بودجه ای است و تا زمانی که اصلاحات اساسی در نظام بانکی و بودجهای کشور اتفاق نیفتد و این موتورهای تولید ناترازی خاموش نشود ،همواره باید منتظر تورم و از راه رسیدن صفرهای جدید در کنار اعداد و ارقام پول ملی بود.

با این توضیح، تورم بالا ریشه اصلی مشکلاتی است که در ابتدای گزارش عنوان شد و خود نیازمند اصلاحات پولی و مالی (بودجه ای) اساسی است که ازجمله آنها میتوان به اصلاح قوانین بانکداری و بانک مرکزی، اصلاح رابطه بانکها و دولت با بانک مرکزی، اصلاح ساختار بانکها ،اصلاح قوانین و مقررات موجد بدهی برای دولت، اصلاح ساختار نظام بودجه ریزی و… اشاره کرد .

پس از این اصلاحات و زمانی که از کاهش پایدار نرخ تورم اطمینان نسبی حاصل شد ،به عنوان آخرین حلقه از اصلاحات پولی، حذف صفر از پول ملی انجام میشود. دلیل این مطلب هم واضح است چون وجود تورم بالا یعنی اینکه همواره صفرهایی به پول ملی اضافه میشود و هر چند سال، باید فرایند اجرایی و زمانبر حذف صفر را تکرار کرد و بهتر است این فرایند اجرایی و زمانبر، پس از خاموش شدن موتور تورم دورقمی صورت گیرد.

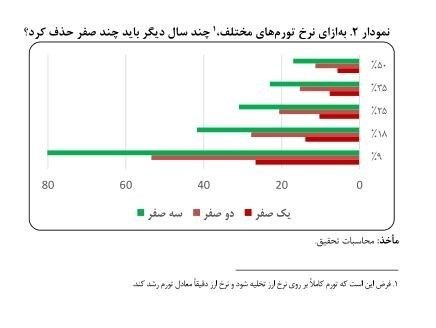

تنها به عنوان نمونه، اگر بانک مرکزی نرخ برابری با دو رقم اعشار را مناسب میداند ،نمودار زیر نشان میدهد با نرخ تورمهای مختلف چند سال دیگر نیازمند حذف چند صفر و تغییر نرخ برابری هستیم:

نمودار 2. به ازای نرخ تورم های مختلف،چند سال دیگر باید چند صفر حذف کرد؟

فرض این است که تورم کاملاً بر روی نرخ ارز تخلیه شود و نرخ ارز دقیقاً معادل تورم رشد کند.

نمودار فوق نشان میدهد، در صورتی که متوسط نرخ تورم کشور همان نرخ بلندمدت و 18 درصد باشد، برای رسیدن به نرخ برابری هدف، تقریباً هر 14 سال باید یک صفر از پول ملی حذف کرد. اگر تورم بیشتر از نرخ تورم متوسط بلندمدت معادل 25 و 35 درصد باشد به ترتیب 10 و 8 سال دیگر باید یک صفر دیگر از پول ملی حذف کرد. در صورتی که نرخ تورم متوسط همچون بیشینه تورم نقطه به نقطه ماه های گذشته 50 درصد باشد ،بانک مرکزی 6 سال دیگر باید مجدداً یک صفر از پول ملی حذف کند تا نرخ برابری که در این لایحه مدنظر است، حفظ شود. تجربه کشورها که در ادامه تشریح خواهد شد نیز تأیید میکند که حذف صفر، در صورتی که آخرین حلقه از اصلاحات پولی و بودجه ای باشد، موفق خواهد بود.

تجربه کشورها در حذف صفر از پول ملی

حذف صفر از پول ملی دارای تجربیات فراوانی در کشورهای مختلف دنیاست و میتوان از دلایل توفیق یا عدم موفقیت آنها درس گرفت و زمان بهینه و شیوه اجرای بهینه را آموخت. جدول 4 به تعدادی از این کشورها اشاره دارد و متوسط نرخ تورم پیش و پس از آخرین حذف صفر را گزارش کرده است. برزیل تاکنون 6 بار و درمجموع 18 صفر از پول ملی خود حذف کرده است؛ در آخرین مرتبه در سال 1994 این حذف صفر با اصلاحاتی در نظام پولی و بودجه ای همراه بوده است و اساساً دهه 90 میلادی به «دهه اصلاحات» در برزیل شهرت یافته است. مهمترین اصلاحاتی که در قالب Real plan و یا سایر برنامه های دولت در دهه 90 میلادی در برزیل انجام شد به شرح زیر است:

- تصویب لایحه انضباط بودجه ای که در آن دولت به کنترل هزینه ها ملزم شد،

- تغییر نظام ارزی و میخکوب کردن آن به دلار آمریکا،

- اصلاحات بخش مالی و بانکی با محوریت تقویت نظارت و مقررات گذاری،

- اصلاحات نظام تجاری و حرکت به سمت آزادسازی نظام تجاری

- خصوصی سازی و کاهش مداخلات دولت در تصدی گری

مقصود از ذکر این اصلاحات این است که روشن شود در برزیل، حذف صفر از پول ملی به همراه بسته ای از اصلاحات ساختاری و زمینه سازی برای ثبات اقتصاد کلان پیگیری شد .به عنوان نمونه دو مورد اول (اصلاحات بودجهای و تثبیت نرخ ارز) انتظارات تورمی را در برزیل به شدت کنترل کرد. نتیجه آنکه نرخ تورم در این کشور در بازه 1994 تا 2018 معادل 8 درصد بوده و نسبت به 10 سال پیش از اصلاحات پولی، کاهش معناداری محسوب میشود و تاکنون پس از گذشت 27 سال، هنوز یک رقم اعشار هم به نرخ برابری پول ملی برزیل اضافه نشده است.

مطالعه تجربه کشورهای موفق و توجه به اولویت بندی مسائل پولی کشور نشان میدهد که حذف صفر از پول ملی زمانی قابل دفاع است که با بستهای از اصلاحات پولی بودجه ای و ثبات نسبی در اقتصاد کلان همراه باشد. در شرایط کنونی ،نه تنها چنین بسته اصلاحی در کشور وجود ندارد، بلکه مهمترین موتورهای تورم یعنی کسری بودجه دولت و مشکلات نظام بانکی، هنوز روشن هستند و موجب افزایش سطح عمومی قیمت ها و بی ثباتی اقتصادی میشوند.

اتلاف منابع ناشی از اجرای لایحه

اجرای لایحه مورد بحث، از جهت های مختلف موجب اسراف و اتلاف منابع میشود که در این قسمت به برخی از آنها اشاره خواهد شد. بر کسی پوشیده نیست که حذف صفر از پول ملی هزینه هایی ازجمله هزینه مالی دوبار انتشار و امحاء اسکناس در دوران گذار و پس از آن، هزینه اصلاح داده های حسابداری و مهمتر از همه، هزینه فرصت منابع انسانی کشور را دربرخواهد داشت. اتلاف منابع به دلیل انجام این هزینه ها از آنجایی ناشی میشود که:

به دلیل عدم حل ریشه ای معضل تورم چند سال دیگر مجدداً باید این هزینه های ثابت تکرار شود.

اجرای برنامه حذف صفر به دلیل فرایندهای بسیار طولانی و سنگین اجرایی، بخشی از توان اجرایی و نیروی انسانی کشور را صرف مسئله ای بدون اولویت و اهمیت میکند و مسائل بسیار مهمتری نظیر اصلاح نظام بانکی، تعریف چارچوب سیاستگذاری پولی، اصلاح نظام بودجه ریزی و چارچوب مدیریت بدهی های دولت، به حاشیه رانده میشود.

* برخی از ابهامات متن لایحه

متن لایحه در برخی موارد ابهام دارد که به شرح زیر است:

واژه «جاری» در بند «الف» ماده واحده، زیرا ریال تنها در دوره گذار مورد اشاره در تبصره «2» ماده واحده، رایج و جاری است و پس از دوره مذکور عبارت «هر تومان معادل 10000 ریال جاری» بی معنا میشود.

- واژه «حاکم» در تبصره «1» مادهواحده

- عبارت «عنداللزوم تعهدات کشور در مقابل صندوق بین المللی پول» در تبصره «1» ماده واحده

پیشنهاد راههایی غیر از حذف صفر برای رسیدن به اهداف لایحه

همانطور که در ابتدای گزارش اشاره شد، به نظر میرسد هدف اولی که دولت برای این لایحه عنوان کرده است (اعاده حیثیت از پول ملی) موضوعیتی ندارد، زیرا اساساً ارزش و حیثیت پول ملی به اعشار آن وابسته نیست بلکه به ثبات ارزش آن در مقابل سایر ارزها ،رواج بین المللی و قدرت اقتصادی ناشر آن وابسته است. اما درخصوص صرفه جویی های هزینه ای در نظام پرداخت میتوان راهکارهایی را پیشنهاد کرد که در این بخش به طور خلاصه به آنها اشاره میشود.

تغییر اندازه و ارزش اسکناس و مسکوکات

همانگونه که پیشتر اشاره شد، مشکل بیشتر شدن ارزش ذاتی مسکوکات نسبت به ارزش مبادلاتی آنها در یک اقتصاد تورمی، چیز جدیدی نیست و بانک مرکزی ایران نیز در طول سال هایی که تورم دورقمی بر اقتصاد تحمیل شده، همواره پس از گذشت دوره ای چندساله با این معضل مواجه شده است. راهکاری که در سالهای گذشته به کار میگرفته اکنون نیز قابل پیگیری است:

انتشار اسکناس هایی با ارزش بالاتر از یک میلیون ریال،

ضرب مسکوکات با حجم کوچکتر و ارزش ریالی بیشتر: جدول 2 نشان داد که اکنون ارزش یک سکه 1000 ریالی معادل 3800 ریال است که این مسئله میتواند زمینهساز سودجویی شود .بهعنوان نمونه میتوان روی همین قطعه فلز، سکه با ارزش مبادلاتی 5000 ریالی ضرب کرد.

بنابراین میتوان بدون اینکه نیروی انسانی کشور و افکار عمومی را درگیر مسئله حذف صفر کرد، برای چند سال دیگر و تا زمانی که فرصت برای اعمال اصلاحات اساسی اقتصادی فراهم شود، این مشکل را به روش پیشین حل کرد و حذف صفر را به زمانی پس از انجام اصلاحات ساختاری و کنترل تورم، موکول کرد.

توسعه فناوری های مالی پرداخت خرد

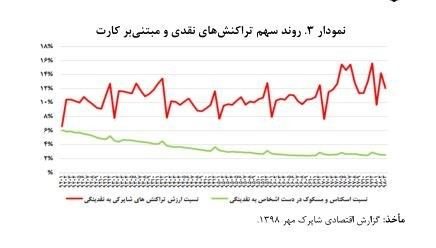

پرداخت با اسکناس و مسکوک، تقریباً 3 درصد از کل تراکنش های اقتصاد ایران را شامل میشود و عموماً برای پرداخت های خرد مورد استفاده قرار میگیرد. نمودار زیر به خوبی نشان میدهد که سهم تراکنشهای شاپرک (خدمات مبتنی بر کارت) روند صعودی دارد و روند اسکناس و مسکوک به نقدینگی (که یک تخمین از سهم تراکنشهای اسکناس و مسکوک است) روند نزولی دارد. روندهای فوق تأیید میکنند که با گذشت زمان، سهم تراکنش های مبتنی بر اسکناس و مسکوک کاهش یافته و خواهد یافت و به تعبیری پرداخت های اعتباری جای پرداخت های مبتنی بر اسکناس و مسکوک را خواهد گرفت.

بانک مرکزی میتواند با فراهم کردن زیرساخت های مقرراتی و فنی، شرایط لازم برای توسعه فناوری های مالی پرداخت خرد را فراهم کند. توسعه این ابزارهای پرداخت موجب میشود سهم اسکناس و مسکوک از مقدار فعلی نیز کمتر شود و اساساً اقتصاد نیاز کمتری به سکه و اسکناس داشته باشد.

به رغم اینکه طبق مصوبه هیئت دولت، در جلسه 13 آبانماه 1397 بانک مرکزی مکلف شده بود که چارچوب ها و ضوابط بانکی پرداخت خرد، کیف پول الکترونیک و پرداخت های مبتنی بر انواع فناوری ها را ظرف یک ماه از ابلاغ مصوبه، تدوین و ابلاغ کند اما با گذشت یک سال از موعد مقرر، بانک مرکزی هنوز این اقدام را انجام نداده است. از سوی دیگر خود بانک مرکزی نیز طی یک بیانیه سیاستی زمانبندی ابلاغ چارچوب فعالیت فناوریهای مالی را اعلام کرد (جدول 5) که متأسفانه تاکنون و با گذشت 7 ماه از آخرین زمان وعده داده شده هنوز این ضوابط و مقررات تکمیل نشده است.

شکی نیست که حمایت حاکمیت با فراهم کردن زیرساخت های مقرراتی و فنی لازم ،میتواند زمینه ورود بیش از پیش سرمایه گذاران و شرکتهای فعال در این زمینه را فراهم کرده و مشکلاتی که لایحه حذف صفر درصدد حل آن برآمده را با روش کم هزینه تری حل کند.

اصلاح حکمرانی نظام پرداخت الکترونیک

بانک مرکزی مدعی است که عدم رواج معاملات با سکه و اسکناس موجب شده است پرداخت های خرد با استفاده از پایانه های فروشگاهی (POS) انجام شود. هر تراکنش هزینه ای به میزان حداقل 750 ریال دربردارد و ازآنجاکه در سال 1397 معادل 7/132 درصد از کل تراکنشهای انجام شده با pos حدود 3.6 میلیارد تعداد تراکنش برای تراکنش های کمتر از 50 هزار ریال اتفاق افتاده، این مسئله 4725 میلیارد ریال هزینه به شبکه بانکی تحمیل کرده است.

از جملات فوق و تحلیلی که بانک مرکزی ارائه کرده است برمیآید که بانک مرکزی ترجیح میدهد تراکنش های کوچک با استفاده از پایانه های فروشگاهی انجام نشوند ،چراکه شاپرک برای پرداخت های خرد بهینه و به صرفه نیست. چند نکته در مورد این مسئله وجود دارد که در ادامه بهصورت خلاصه به آنها اشاره میشود:

1. جایگزینی پرداخت با POS بیشتر به دلیل سهولت این نوع پرداخت در مقایسه با حمل اسکناس و مسکوک است نه به دلیل کمبود مسکوکات. برای اینکه پرداخت های خرد با استفاده از شاپرک انجام نشود بانک مرکزی میتواند اقدامات دیگری انجام دهد ازجمله اینکه نظام کارمزدی حاکم بر شاپرک را اصلاح کرده و دارنده کارت ملزم باشد به ازای هر تراکنش، مبلغی به عنوان کارمزد پرداخت کنند. اگر چنین موضوعی محقق شود فعالان اقتصادی، انجام پرداخت های خرد با استفاده از POS را به صرفه نمی بینند و مدل استفاده از این ابزار تغییر خواهد کرد. از سوی دیگر اعمال محدودیت بر اندازه تراکنشها از طریق POS راهکار دیگری است که میتوان در پیش گرفت علاوه بر این توسعه فناوری های مالی در حوزه پرداخت های خرد نیز می تواند راهکار جایگزین باشد.

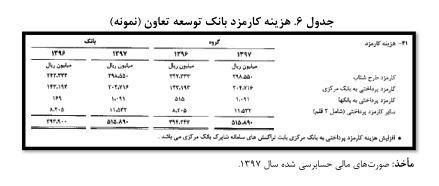

2. بخشی از هزینه های کارمزدی استفاده از POS که بانک مرکزی مدعی است به شبکه بانکی تحمیل شده است، توسط خود بانک مرکزی (شاپرک) دریافت میشود .به عنوان نمونه بانک توسعه تعاون در سال 1397 هزینه کارمزدی خود را به شرح جدول 6، در صورت های مالی بیان کرده است که نشان میدهد این بانک 204 میلیارد ریال کارمزد بابت خدمات شاپرک به بانک مرکزی پرداخت کرده است. این رقم قریب به 40 درصد هزینه تراکنش های این بانک است .

بخش دیگری از این هزینهها به شرکتهای «PSP» (ارائه دهنده خدمات پرداخت) که زیرمجموعه برخی از بانکها هستند پرداخت میشود و اگر این شرکتها را شرکت های سودده و حاوی ارزش افزوده برای اقتصاد بدانیم، نمیتوان مدعی شد که هزینه به شبکه بانکی یا اقتصاد تحمیل شده است.

جمعبندی

در این گزارش تلاش شد ضمن مطالعه تجربه کشورهای دیگر، چند نکته مهم درباره دلایل مخالفت با کلیات لایحه مورد تأکید قرار گیرد:

حذف صفر آخرین حلقه از اصلاحات پولی و بودجه ای است و کشورهای موفقی که در برخی از تبصره های لایحه از آنها الگوبرداری شده است، پس از انجام اصلاحات پولی و بودجه ای اقدام به حذف صفر کرده اند.

حیثیت پول ملی به نرخ برابری آن نیست بلکه به رواج بین المللی و ثبات ارزش آن در طول زمان است. برخی از کشورهای پیشرو نرخ برابری بسیار پایینی با دلار دارند اما پول ملی آنها به دلیل ثبات ارزش در معاملات بین المللی وسیله مبادله است.

هزینه هایی که لایحه مدعی است درصدد صرفه جویی در آنهاست را میتوان با تغییر ابعاد و ارزش اسمی اسکناس و مسکوک، توسعه ابزارهای پرداخت خرد و اصلاح نظام حکمرانی پرداخت مبتنیبر کارت (شاپرک) کاهش داد و صرفه جویی کرد.

اگرچه حذف صفر تقریباً هیچ تأثیری بر متغیرهای بنیادین اقتصاد (تورم و رشد اقتصادی، ارزش پول ملی و…) ندارد اما فرایندهای اجرایی زمانبر و دقیقی را میطلبد که قطعاً بخشی از توان اجرایی کشور را درگیر خود خواهد کرد. در شرایطی که اقتصاد کشور نیازمند اصلاحات ساختاری و اساسی است، در اولویت قرار دادن مقوله ای که در بهبود واقعی وضعیت اقتصادی بی تأثیر است و بخشی از توان اجرایی کشور را به خود اختصاص میدهد، بهینه نیست.

مطالعه تجربه دیگر کشورها نشان میدهد اگر حذف صفر و تغییر واحد پول ملی با اصلاحات ساختاری و اساسی در اقتصاد کشور همراه نباشد، بعد از مدتی دوباره فرایند کاهش ارزش پول ملی آغاز شده و مجبور به حذف صفر خواهیم بود. این مسئله در شرایطی که اقتصاد در معرض شوک های داخلی و خارجی قرار دارد که با توجه به بسترهای معیوب نظام بودجه ریزی و نظام بانکی، هریک میتوانند موجب تشدید تورم شوند، بسیار جدیتر خواهد بود. درواقع نه تنها در لایحه فعلی، بسته اصلاحی فراهم نشده ،بلکه برای اجرای این لایحه، زمانی انتخاب شده است که احتمال وقوع یا تداوم تورم در آن زیاد است و این مسئله اصولاً فاقد توجیه است.

/ تنسنیم