کرونا، عامل هموار سازی مسیر سفر به دنیای دیجیتال!

وحید شهابی،مسئول آموزش بانک قرضالحسنه رسالت

تعداد زیادی از مطالعات در مورد اثرات مخرب ویروس انجام شده و یا در حال انجام است. از این نظر، ممکن است یک سوال مطرح شود: آیا امکان دارد خطر شیوع ویروس کرونا در برخی از بخش ها مانند صنعت بانکداری، به یک فرصت تبدیل شود؟ در این گزارش، اثرات شیوع این ویروس به عنوان یک عنصر مداخله گر در پذیرش و توسعه ی بانکداری بدون شعبه بیان شده است. در این گزارش، وضعیت بانک قرض الحسنه رسالت به عنوان نمونه در دوران شیوع این ویروس مورد بررسی قرار گرفته است چرا که این بانک، اولین بانک ایرانی است که تمامی خدمات بانکی خود را در بستر دیجیتال ارائه می نماید و چشم اندازش، حذف کامل شعب فیزیکی تا پایان سال 1400 می باشد.

نتایج این گزارش که بر اساس یافته های پژوهش انجام شده در واحد آموزش بانک قرض الحسنه رسالت تحت عنوان ((مدل سازی تاثیر شیوع ویروس کرونا بر پذیرش و توسعۀ بانکداری دیجیتال)) می باشد، نشان می دهد شیوع ویروس کرونا در این برهه تاریخی، در کنار آسیب های فراوانی که داشته، به عنوان یک عامل در تغییر نگرش فرهنگی در حوزه پذیرش و توسعه بانکداری دیجیتال در ایران نقش موثر و تاریخی دارد. شیوع ویروس از طریق ایجاد فضای فکری و اجتماعی منجر به ایجاد فرصتی برای افزایش نرخ آگاهی و پذیرش شده است. البته این امر مستلزم برنامه ریزی دقیق و اجرای سیاست های واکنشی سریع در طول دوران شیوع ویروس و پس از آن می باشد. بر اساس مصاحبه با مدیران بانک قرض الحسنه رسالت، این نکته قابل توجه است که در عمل، از زمان شیوع ویروس کرونا تا کنون، ترغیب مشتریان به انجام خدمات بانکی به صورت غیر حضوری بسیار آسان تر انجام شده و مسئله جمع آوری شعب نیز با موانع کمتری نسبت به سالهای قبل روبرو بوده است.

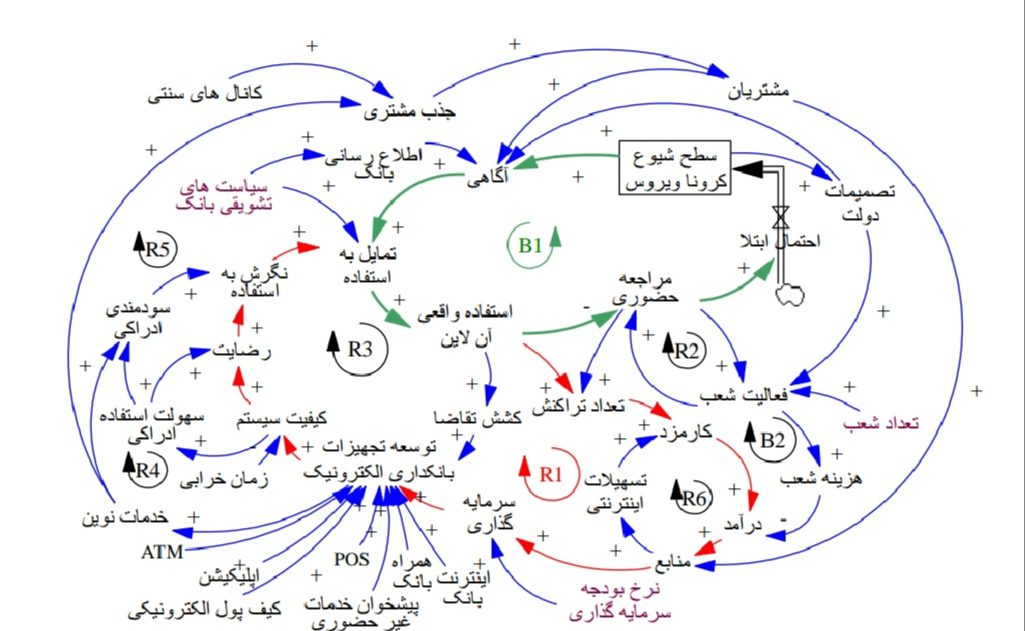

عامل کرونا به عنوان عامل مداخله گر در فرایند پذیرش و توسعه بانکداری دیجیتال

در مدل زیر، عامل کرونا به عنوان عامل مداخله گر در فرایند پذیرش و توسعه بانکداری دیجیتال در بانک قرض الحسنه رسالت به تصویر درآمده است.

شکل1- مدل علت و معلولی پذیرش و توسعه بانکداری دیجیتال با نقش مداخله ای شیوع کرونا

شکل1- مدل علت و معلولی پذیرش و توسعه بانکداری دیجیتال با نقش مداخله ای شیوع کرونا

به عبارتی، بانک قرض الحسنه رسالت با اجرای سیاست کاهش شعب، افزایش سرمایه گذاری در بخش فناوری اطلاعات و اعمال سیاستهای تشویقی برای مشتریان، توانسته است در مسیر سفر به دنیای دیجیتال موفق عمل نماید. تا جایی که 125 شعبۀ سنتی خود را در سال 1399 جمع آوری نمود و به 4.966.349 درخواست بانکی در سال 1399 بصورت غیر حضوری و در بستر پیشخوان مجازی رسالت، پاسخ داد و همزمان رشد 50 درصدی منابع (از 229.706 میلیارد ریال به 345.737 میلیارد ریال در سال 1399) را تجربه نمود. همچنین سود خالص بانک، با رشد 52 درصدی مواجه شد و میزان تسهیلات، 42 درصد رشد کرد.( پرداخت 733.000 فقره وام با میانگین 230.000.000 ریال در سال 1399)

این در حالی بود که در این مدت، اقساط وام در ماه های آغازین شیوع ویروس کرونا کسر نشد و علاوه بر آن از کسب و کارهای خرد و خانگی در دوران شیوع ویروس کرونا حمایت شد.

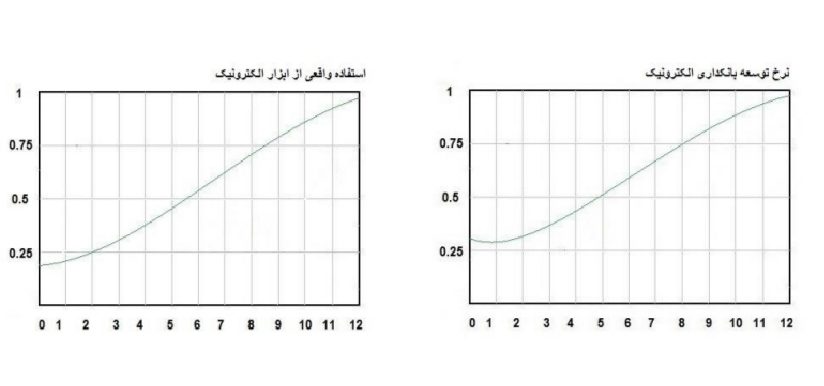

شکل زیر نشان دهنده اجرای سیاست همزمان کاهش تعداد شعب، افزایش سرمایه گذاری در بخش فناوری اطلاعات و بکارگیری سیاست های تشویقی برای مشتریان در استفاده از ابزار دیجیتال می باشد.

شکل2- اجرای بسته سیاستی (کاهش شعب، افزایش پلکانی سرمایه گذاری در IT و اعمال سیاست تشویقی)

شکل3- اثر اجرای بسته سیاستی بر متغیرهای مبنا

نتایج اجرای بسته سیاستی، نشان دهنده اثر بخش بودن این سیاست بر بهبود سطح متغیرهای مبنا میباشد. نکته قابل توجه این است که با اوج گیری شیوع ویروس کرونا، شرایط برای استفاده بیشتر از بانکداری دیجیتال مهیاتر شده اما با گذشت زمان و حتی کاهش سرعت رشد بیماری، میزان رشد استفاده از بانکداری دیجیتال کاهش قابل ملاحظه ای نخواهد یافت و این به معنای اثر گذاری بسیار بالای ویروس کرونا در نگرش و تمایل مشتریان به استفاده از بانکداری بدون شعبه بوده که پس از اتمام شیوع ویروس کرونا نیز باقی خواهد ماند که نشان از اثر موج گونه شیوع ویروس در تاریخ توسعه بانکداری دیجیتال به عنوان یک برهه تاریخیِ اثر گذار می باشد. البته به این شرط که بانکهای کشور از فرصت به وجود آمده با برنامه ریزی صحیح حداکثر استفاده را داشته باشند.

بسته سیاستی ترکیبی ارائه شده در این تحقیق، منطبق بر استراتژی بانک قرض الحسنه رسالت بوده است. چرا که چشم انداز این بانک این است که تا پایان سال 1400، تعداد شعب خود را به صفر کاهش دهد. چرا که کلیه فرایندهای بانکی بدون نیاز به مراجعه حضوری مشتریان انجام پذیرد. این بانک با ارائه خدماتی فراتر از موبایل بانک و اینترنت بانک توانسته است با راه اندازی سامانه پیشخوان اینترنتی، تمام خدمات بانکی خود اعم از افتتاح حساب، درخواست تسهیلات، درخواست و ابطال دسته چک، اعتبارسنجی و صدها خدمات بانکی دیگر را به صورت غیرحضوری ارائه دهد. حذف تدریجی شعب این بانک طی 5 سال اخیر باعث شده میزان تمایل و درک سودمندی مشتریان فعلی و بالقوۀ این بانک در خصوص استفاده از خدمات غیر حضوری افزایش یابد و از طرفی مشتریان به استفاده از ابزارهای دیجیتال، بیشتر راغب شوند و تجربه های جدیدی را در این سفر دیجیتالی، داشته باشند.