بررسی چگونگی کمک بانکها و شرکتهای سرمایهگذاری به شرکتهای دانشبنیان

هادی آقابابایی، عضو هیئت مدیره بانک سینا

چكيده

داشتن سرمایه اولیه و یا تامین مالی شرکت های دانشبنیان از معضلات مهم پیش راه توسعه اینگونه شرکت هاست. پژوهش حاضر با هدف بررسی چگونگی کمک بانک ها و شرکت های سرمایه گذاری در راستای توسعه و رشد شرکت های دانشبنیان صورت پذیرفته است. این پژوهش از نوع کاربردی و از نظر گرد آوری اطلاعات به صورت توصیفی-پیمایشی می باشد. جامعه آماری این مطالعه 12 تن از مدیران و مشاوران مالی مشغول به فعالیت در شرکت های دانشبنیان واقع در پارک علم و فناوری تهران بوده که حجم نمونه به روش غیرتصادفی و از نوع هدفمند انتخاب شده است. اطلاعات جمع آوری شده با استفاده از مصاحبه های نیمه ساختار یافته و تحقیقات میدانی، گردآوری شده است. بر اساس نتایج بدست آمده با توجه به مرحله ای که شرکت در آن قرار دارد می توان از حمایت های مالی مستقیم و غیر مستقیم بانک ها یا سرمایه گذاران استفاده کرد.

مقدمه

اقتصاد کشور در حال تغییر ماهیت و شکل از منبعمحوری به اقتصاد دانشبنیان است لذا در این برهه شاهد شکلگیری کسب و کار دانشبنیان کوچک و متوسط نوظهور مبتنی بر فناوری هستیم که بیشترین نرخ رشد را به خود اختصاص داده و به دنبال جذب بیشترین سهم از بازار اقتصادی کشور هستند. اقتصاد دانشبنیان به عنوان آخرین مرحله توسعه در بازسازی اقتصاد جهانی شناخته میشود. تاکنون، جهان توسعه یافته از اقتصاد کشاورزی (عصر پیش از تولید صنعتی، عمدتاً بخش کشاورزی) به اقتصاد صنعتی (با عصر صنعتی، عمدتاً بخش تولید) به اقتصاد پسا صنعتی (اواسط دهه ۱۹۰۰، عمدتاً بخش خدمات) به اقتصاد دانشبنیان (اواخر دهه ۱۹۰۰–۲۰۰۰، عمدتاً بخش فناوری / سرمایه انسانی) رسیده است(شفیعی قاسمی و همکاران،1400). طبیعتاً تحقق و شکلگیری اقتصاد دانشبنیان در عصر پرشتاب کنونی، به اشتغال پایدار فارغالتحصیلان دانشگاهها کمک بسزایی خواهد کرد. در این حوزه اقتصاد، نوآوران، صاحبان فکر و طراحان کسب و کار دانشبنیان، سرمایههای اصلی، موضوع فنآفرینی و کارآفرینی محسوب میشوند تا با ایجاد شرکتهای دانشبنیان، سهم قابل توجهی در توسعه صنایع با فناوریهای برتر و ایجاد اشتغال پایدار برای دانشآموختگان دانشگاهی، توسعه تولید و پیشرفت کشور فراهم کنند. در واقع اصول اصلی اقتصاد دانشبنیان بر نیروی انسانی خلاق و متخصص و بر پایه و شالوده دانش و فناوری استوار شده است(جلالی و گل محمدی، 2022). با این حال باید اذعان نمود که بدون تأمین مالی کافی و یا داشتن سرمایه اولیه، این دسته از شرکتها به نتیجه مطلوب نخواهند رسید، به طوری که کمبود سرمایه گذاری که تا حدی نامطمئن است، عامل اصلی شکست بسیاری از این شرکتها میباشد. در واقع به علت ریسک سرمایه گذاری در این حوزه، شرکتهای سرمایه گذاری و بانکها اغلب رغبت کمی به سرمایه گذاری در این فعالیتهای خطرپذیر نشان میدهند(مسکی و همکاران[1]،2019).

از یک سو با توجه به نوپا بودن شرکتهای دانشبنیان و این که این شرکتها اغلب جزء شرکتها کوچک و متوسط هستند، از نظر شاخصهای سرمایه مالی و درآمد، نسبت به سایر شرکتهای بزرگ در رتبه پایینتری قرار دارند(قنبری و همکاران،2022). در نتیجه نمیتوانند حد اعتبار لازم را از سیستم بانکی کشور را به دست بیاورند. زیرا ارزیابی سیستم بانکی کشور معمولا بر اساس گردش مالی شرکت هاست و شرکتهای دانشبنیان نیز معمولا فاقد گردش مالی مورد نظر بانکها هستند. در واقع اندازه کسبوکار و میزان امنیت آن، از جمله مهمترین شاخصهای ارزیابی بانکها برای سرمایهگذاری هستند، طوری که مدیران بانکها، کسبوکارهای بزرگتر را به کوچکتر ترجیح میدهند. شرکتهای کوچک و جدید نزد بانکها، هم از نظر فنی و هم از نظر جایگاهشان در بازار چندان معتبر نیستند و این امر ارزیابیهای بانکها را با مشکل مواجه میکند. زیرا شرکتهای دانشبنیان علاوه بر داشتن ریسک عادی که در سایر شرکتهای تجاری دیگر نیز وجود دارد از یک ریسک ذاتی برخوردارند که از مسائلی چون نوآوری، پیچیدگی بالای تولید و نقش غالب دانش و فناوری در تولید محصول و… نشأت میگیرد، به بیانی دیگر هدف اصلی شرکتهای دانشبنیان تولید محصولات تجاری فناورانه است، این شرکتها با به کارگیری دانش و فناوری نوین قصد دارند دست به تولید جدیدی بزنند که تاکنون سابقه نداشته، مانند تولید نرمافزار جدید، تولید انواع داروها برای بیماریهای خاص که تاکنون سابقه نداشتند و …، و از طرفی ممکن است این شرکتها در مرحله تجاریسازی (مرحله تولید نهایی) نتوانند به نتیجه مطلوب برسند و این یعنی بالا بودن ریسک این شرکتها در مقایسه با سایر شرکتهای تجاری. همین امر باعث شده که نهادهای معمولی تأمین مالی در ایران مانند بانکها تمایل نداشته باشند که در تأمین مالی این دسته از شرکتها به آنها کمک کنند، به همین خاطر اغلب شرکتهای دانشبنیان از حمایت شبکه بانکی مغفول ماندهاند(زاهدی و همکاران،2018).

از سوی دیگر بانکها برای اعطای وام، متحمل هزینه بررسی، راهبری و پیگیری اعتبارات نیز میشوند، لذا اعطای وامهای بزرگتر نسبت به کوچکتر، برای بانکها مقرون به صرفهتر است. چرا که احتمال شکست این شرکتها در مرحله تولید نهایی و ورشکستگی آنها و به تبع ناتوانی آنها در باز پرداخت وامی که از این نهادها میگیرند زیاد است و به فرض هم که این نهادها بخواهند این شرکتها را تأمین مالی کنند با توجه به ریسک بالای این شرکتها، از آنها وثائق بسیار سنگین میگیرند که قادر به دادن آنها نیستند. مورد مهم دیگر این است که سیستم بانکی کشور توانایی لازم برای ارزش گذاری فناوری یک شرکت فناور را ندارد که بخواهد برای دانش فنی آن هم (علاوه بر مباحث مالی اقتصادی) حد اعتباری در نظر بگیرد(کاویتا و همکاران[2]، 2022). سرمایهگذاران و شرکتهای سرمایه گذاری نیز از این قاعده مستثنی نیستند، پذیرش سرمایه گذاری برای آنها با مخاطرات و ریسکهای زیادی همراه است، زیرا مشخص نیست تولیدات مدنظر شرکتهای دانشبنیان با موفقیت همراه خواهد بود یا خیر. شرکتهای دانشبنیان و خلاق، بر نوآوریهایشان استوارند و بر خلاف کارخانهها و صنایع، از زیرساختهای فیزیکی و داراییهای مشهود تکیه ندارند. بنابراین ارزشگذاری داراییهای نامشهود این کسبوکارها، چالش بزرگی است که در این راستا کارگروهی با مشارکت نمایندگان معاونت علمی و فناوری ریاست¬ جمهوری، سازمان برنامه و بودجه، وزارت امور اقتصادی و دارایی، سازمان بورس و اوراق بهادار و فرابورس ایران، کانون کارشناسان رسمی دادگستری و صندوق نوآوری و شکوفایی، مسئولیت راهبری، نظارت و اعطای مجوز ارزشگذاری دارایی ¬های نامشهود به شرکت¬ها یا موسسات متقاضی را به عهده دارند(نیکولاس و همکاران[3]،2020).

مطالعات در مورد تأمین سرمایه شرکتهای دانشبنیان در ایران نشان میدهد که روشهای تأمین مالی متنوعی نظیر مشارکت مدنی، مشارکت حقوقی، مضاربه، قرارداد سَلف، سرمایه گذاری مستقیم و قرض الحسنه در خصوص این شرکتها وجود دارد و هر یک نیز به نوبه خود نقش مهمی را در ساختار کلان تأمین مالی شرکتهای مورد نظر ایفا میکنند، اما در میان این روشها مهمترین منبع تأمین سرمایه شرکتهای دانشبنیان که کشورهای توسعه یافته حدود نیم قرن از آن بهره میگیرند، سرمایه گذاری مخاطرهپذیر است که هم اکنون صندوقهایی مانند صندوق نوآوری و شکوفایی، صندوق پژوهش و فناوری استانی، صندوق توسعه فناوریهای نوین به انجام آن اقدام مینمایند. سرمایه گذاری خطرپذیر روشی است که در آن وجوهی توسط سرمایه گذاران خارج از شرکت وارد شرکت دانشبنیان میشود. مهمترین ویژگی این روش، تأمین مالی، قبول مخاطره و ریسک ذاتی و غیرذاتی شرکتهای دانشبنیان است(مسکی و همکاران[4]،2019).

با این حال ورود بانکهای تخصصی و توسعهای و شرکتهای سرمایه گذاری و استفاده از ظرفیتها و سبد خدماتی آنها با اولویت حمایت از فعالان فناوری برای رفع نیازمندیهای راهبردی، رشد و توسعه محصولات و خدمات شرکتهای دانشبنیان لازم ضروری است. بانکهای توسعهای، بانکهایی هستند که به منظور تسریع و تسهیل توسعه اقتصادی یک کشور، از طریق تجهیز و تخصیص منابع و تشویق و ترغیب بخش خصوصی در کمک به توسعه اقتصادی، نقشآفرینی میکنند. وجه تمایز این بانکها با بانکهای تجاری در این است که بانکهای توسعهای معمولاً در طرحهای پرریسک در نقاط کمتر بهرهمند سرمایهگذاری میکنند که بانکهای تجاری تمایل چندانی به آن ندارند(کرد نوری و همکاران، 2021). این همکاری، نگاه اقتصادی نیست و هدف، حمایت از شرکتهای دانشبنیان خواهد بود، در واقع بانکها در اجرای مسوولیت اجتماعی، همافزایی تجاری و وظیفه ذاتی بانکداری امکان پرداخت تسهیلات و تامین مالی در جهت کمک به تولید فناوریهای راهبردی و توسعه ظرفیتهای استارتاپها و شرکتهای دانشبنیان در کشور در قالب انواع خدمات خرد، اعتباری، ارزی، صدور انواع ضمانت نامه با شرایط خاص، گشایش اعتبار اسنادی و سایر خدمات بانکی در جهت کمک و تسهیل امور این شرکتها، دارا میباشند. در صورتی که بتوان به یک الگوی همکاری دست یافت، این مشارکت منجر به اثربخشی و ارزش افزوده بیشتر خواهد شد و زنجیره دانش و ثروت نمود عینی مییابد. لذا مقاله حاضر با در نظر گرفتن نقش اساسی بانکها در نظام تامین مالی با استفاده از نقش نظارت تفویضی و نهادهای مالی ساختار یافته از جمله انواع شرکتهای سرمایهگذاری در هدایت منابع کشور به سمت بخش واقعی اقتصاد دانشبنیان، در پی پاسخ به این سوال است که چگونه بانکها و شرکتهای سرمایه گذاری میتوانند شرکتهای دانشبنیان را در دستیابی به اهداف خود یاری دهند.

مبانی نظری و پیشینه پژوهش

بیش از یک دهه است که از تولد شرکتهای دانشبنیان در کشور ایران میگذرد و در حال حاضر (ابتدای سال 1401 شمسی) بیش از ۶ هزار و ۶۳۲ شرکت دانشبنیان مشغول فعالیت میباشند، این شرکتها به واسطه خدمات مطلوب به عنوان نشانههایی از انقلاب سوم صنعتی نامیده میشوند. به موجب آیین نامه تشخیص شرکت ها و موسسات دانشبنیان، شرکت دانشبنیان یک موسسه یا شرکت خصوصی یا یک تعاونی است که به منظور همافزایی علم و ثروت، توسعه اقتصاد دانش محور، تحقق اهداف علمی و اقتصادی (شامل گسترش و کاربرد اختراع و نوآوری) و تجاریسازی نتایج تحقیق و توسعه (شامل طراحی و تولید کالاها و خدمات) در حوزه فناوریهای برتر و با ارزش افزوده فراوان تشکیل میشود. شرکتهای دانشبنیان همانند سایر شرکتهای تجاری دیگر، دغدغههای مالی وجود داشته و هدف نهایی آنها نیز ثروتآفرینی است. تفاوت اصلی یک شرکت دانشبنیان با سایر شرکتها تجاری، در روش انجام این کار است. یک شرکت دانشبنیان تلاش میکند که از طریق توسعه علمی و پژوهشی و البته ارتقای فناوریهای موجود در حوزه تخصصی فعالیت خود، ثروت ایجاد کنند. در واقع اهمیت شرکتهای دانشبنیان حجم کم تولیدات این شرکتها در عین ارزش افزوده بسیار بالای آنهاست.

نمودار1: دسته بندی شرکت های دانشبنیان (تعداد 6632 شرکت)

در ایران این شرکتها در سه دسته نوع ۱ (تولیدی)، نوع ۲ (نوپا) و نوع ۳ (مستعد دانشبنیان) تأیید شدهاند. این سه دسته از نظر سطح فناوری با یکدیگر متفاوت هستند. از این میان حدود ۷۰ درصد شرکت ها تولیدی در 9 حوزه فناوری شامل: فناوری زیستی کشاورزی و صنایع غذایی، دارو و فراوردههای پیشرفته حوزه تشخیص و درمان، مواد پیشرفته و محصولات مبتنی بر فناوریهای شیمیایی، ماشین آلات و تجهیزات پیشرفته، وسایل، منظومات و تجهیزات پزشکی، برق و الکترونیک فوتونیک، مخابرات، فناوری اطلاعات و ارتباطات نرم افزارهای رایانهای، خدمات تجاری سازی، صنایع فرهنگی خلاق علوم انسانی و اجتماعی مشغول به فعالیت هستند(نیکولاس و همکاران،2020). این دسته بندی را در نمودار شماره 1 قابل مشاهده است.

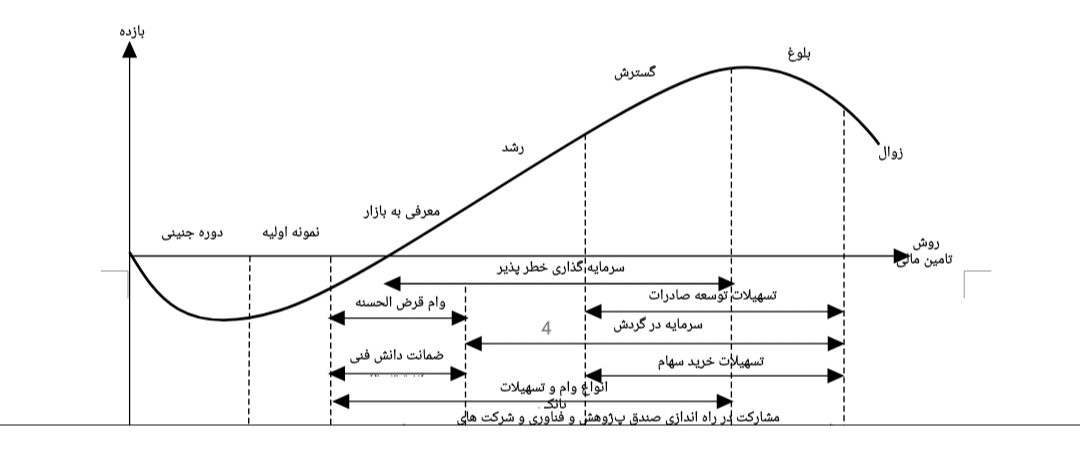

همان طور که در شکل شماره 1 ملاحظه میشود، بهطورکلی شرکتهای دانشبنیان و استارتاپها در دو حالت نیاز به منابع مالی برای انجام فعالیتهایشان پیدا میکنند، حالت اول در آغاز فعالیتشان است که در این زمان علاوه بر مشکلاتی که در پروسه ثبت شرکت، اقدامات اداری، بیمه و تامین اجتماعی، مالیات، دریافت کد اقتصادی، اجاره محلی برای استقرار تجهیزات شرکت، ایجاد آزمایشگاه، پرسنل، دریافت خدمات، تبلیغات و… دارند، نیازمند تأمین سرمایه اولیه و معرفی به بازار هستند، اما از نبود سرمایه اولیه رنج میبرند، زیرا نهادهای مالی متاسب این مرحله یا وجود ندارد و یا در صورت وجود بسیار محدود و کارایی مناسبی ندارند و از طرفی سایر نهادهای مالی مثل بانکها علاقهای به سرمایه گذاری در این مرحله پرخطر را ندارند و حالت دوم نیز مربوط به زمانی است که یک شرکت دانشبنیان تصمیم به توسعه فعالیتهای خود میگیرد. در این حالت اصطلاحاً گفته میشود شرکتهای دانشبنیان به افزایش سرمایه یا تزریق سرمایه نیاز دارد.

شکل 1: روش تامین مالی شرکت های دانشبنیان در هر یک از مراحل چرخه عمر شرکت

مرور پیشینههای پژوهشی در زمینه چگونگی تامین مالی شرکتهای دانشبنیان توسط نهادهای مالی همچون بانکها و سرمایه گذاران، نشان میدهد که بسیاری از محققین مشکلات تامین مالی را به عنوان مهمترین چالش اینگونه شرکتها عنوان کردهاند و به بررسی انواع و معرفی شیوههای تامین مالی شرکتهای دانشبنیان پرداختهاند، هرچند به جزئیات این مسئله کمتر پرداخته شده است. برخی از این پژوهش ها در جدول شماره 1 آورده شده است.

جدول1: پیشینه پژوهش های پیشین

| پژوهشگران | سال | عنوان | یافته ها |

| بوکلی و همکاران | 2022 | تاثیر بررسی برون سپاری بر صادرات و عملکرد مالی شرکت های دانشبنیان | برون سپاری در شرکت های دانشبنیان، شرکت را رقابتی تر می کند و صادرات و عملکرد مالی شرکت را افزایش می دهد. همچنین، افزایش فروش تاثیر مثبت بر برون سپاری دارد و سبب افزایش سودآوری خواهد شد. |

| ژو و همکاران | 2021 | بررسی نحوه تامین مالی سازمانی و انتخاب رفتار نوآوری فناوری: یک تحلیل تجربی براساس دادههای نظر سنجی درچین | اول، تامین مالی داخلی میتواند رفتار نوآورانه فناورانه شرکتها بهتر از تامین مالی خارجی افزایش دهد و دو، در بین اشکال مختلف تامین مالی خارجی، وامهای بانکی بیشترین تاثیر را بر رفتار نوآورانه شرکتهای مذکور را دارا است. |

| کریم میان و همکاران | 1400 | تحلیل شبکه سیاستی نقش آفرینان در پیادهسازی سیاستها، مطالعه موردی حمایتهای گمرگی، مالیاتی و تامین مالی در قانون حمایت از شرکتهای دانشبنیان | مهمترین مولفه کارکرد هماهنگی در هر سه شبکه سیاستی است. پس از آن در شبکههای مالی و گمرکی ساختار شبکه تبادل اطلاعات و در شبکههای مالیاتی، ایجاد هدف، هنجارها و ارزشهای مشترک مهمترین مولفهها بودهاند |

| اسکندری و همکاران | 1400 | تاثیر روشهای تامین مالی کارآفرینی بر مشارکت جمعی در کسب و کارهای دانشبنیان، | روشهای تامین مالی جمعی(روش دریافت تسهیلات، روش تشکیل شرکتهای تعاونی، روش ایجاد طرح به صورت سهامداری، روش انتشار اوراق مشارکت، روش ایجاد شرکتهای سرمایه گذار، روش حضور در بازار بورس، صندوقهای سرمایه گذاری) بر رفع نیازهای مالی مربوط به شرکتهای دانشبنیان اثر مثبت و معنادار دارد و سبب گسترش کسب و کارهای دانشبنیان خواهد شد. |

| خطیب و همکاران | 1400 | شناسایی عوامل موثر بر سرمایه گذاری طرحهای فناورانه مرحله رشد شرکتهای دانشبنیان در نظام بانکی | عوامل موثر بر این سرمایه گذاری شامل دو بخش درون سازمانی(ویژگی محصول، تیم، شرکت فناورانه) و برون سازمانی(عوامل کلان اقتصادی و زیست بوم کسب و کار فناورانه) شناسایی گردید |

| ستاری و همکاران | 1400 | بررسی تاثیر حمایت مالی دولت بر نوآوری شرکتهای دانشبنیان براساس دادههای پیمایش نوآوری ایران | حمایتهای مالی دولت بر فرآیند، بازاریابی و نوآوریهای سازمانی شرکتهای دانشبنیان تاثیر مثبت دارد، درحالی که این شرایط برای نوآوری محصول وجود ندارد. |

| رحیمی و مومنی | 1399 | بررسی تاثیر هزینه های کیفیت و نوآوری سازمانی بر عملکرد مالی در شرکتهای دانشبنیان (مطالعه موردی شهرک فناوری تهران) | هزینه های کیفیت و نوآوری سازمانی بر عملکرد مالی تاثیر مثبتی دارند |

| سجودی و همکاران | 1399 | بررسی اثر تأمین مالی از صندوقهای ریسکپذیر بر سودآوری شرکتهای دانشبنیان | دو متغیر تسهیلات صندوق سرمایهگذاری ریسکپذیر و اندازه شرکت، تأثیر مثبت و معنیداری بر سود شرکت دارند در حالی که متغیرهای وام از بانکهای تجاری، عمر و نیز سرمایه انسانی شرکت، اثری معنیدار بر سود شرکتها ندارند |

| محمدی و هاشم زاده | 1397 | بررسی تاثیر نوآوری باز بر عملکرد مالی، عملیاتی و مشتری مداری شرکت های دانشبنیان | که نوآوری باز و عملکرد سازمان رابطه مثبت و معنادار دارند، به صورتی که نوآوری باز با عملکرد عملیاتی و مشتری مداری رابطه معنادار و با عملکرد مالی رابطه معناداری ندارد. |

| قزوینی و اقدام | 1395 | مدیریت مالی در شرکت های دانشبنیان | مطالعه بر چرخه سرمایه گذاری و نوع سرمایه گذاری در هر مرحله از این شرکت ها در راستای کمتر کردن ریسک سرمایه گذاری در شرکت های دانشبنیان و مدیریت آنها از اهمیت بالایی برخوردار است. |

روش پژوهش

با توجه به اینکه هدف از انجام این پژوهش بررسی چگونگی کمک نهاد های مالی به ویژه بانک ها و سرمایه گذاران در شرکت های دانشبنیان است، پژوهش حاضر از نوع کاربردی و از نظر گرد آوری اطلاعات به صورت توصیفی-پیمایشی می باشد. جامعه آماری این مطالعه مسئولان و مدیران شرکت های دانشبنیان، نخبگان در کارهای اجرایی و مالی مشغول به فعالیت بوده که به حجم نمونه به روش غیرتصادفی و ازنوع هدفمند انتخاب شده است. اطلاعات جمع آوری شده با استفاده از مصاحبه های نیمه ساختار یافته و تحقیقات میدانی، گردآوری شده است. در این پژوهش نظرات 8 تن از مسئولان و مدیران شرکت های دانشبنیان و همچنین 4 تن از نخبگان و مشاوران مالی در کارهای اجرایی و مالی مشغول به فعالیت در شرکت های دانشبنیان واقع در پارک علم و فناوری تهران در دستیابی به نتایج پژوهش بهره گرفته شد که مشخصات مصاحبه شوندگان در جدول 2 آورده شده است.

جدول 2 مشخصات مصاحبه شوندگان

| ردیف | مصاحبه شونده | جنسیت | تحصیلات | سن | وضعیت شرکت |

| 1 | مدیر عامل | مرد | دکتری | 30 – 40 سال | رشد |

| 2 | مدیر ارشد | مرد | دکتری | 20 – 30 سال | رشد |

| 3 | مدیر عامل | مرد | دکتری | 30 – 40 سال | معرفی به بازار |

| 4 | مدیر ارشد | زن | دکتری | 20 – 30 سال | رشر |

| 5 | مدیر عامل | مرد | دکتری | 30 – 40 سال | معرفی به بازار |

| 6 | مدیر عامل | مرد | دکتری | 30 – 40 سال | رشد |

| 7 | مدیر عامل | زن | دکتری | 30 – 40 سال | گسترش |

| 8 | مدیر ارشد | مرد | کارشناسی ارشد | 20 – 30 سال | معرفی به بازار |

| 9 | مشاور مالی | زن | دکتری | 30 – 40 سال | رشد |

| 10 | مدیر مالی ارشد | مرد | کارشناسی ارشد | 20 – 30 سال | رشد |

| 11 | مدیر مالی | مرد | کارشناسی ارشد | 20 – 30 سال | گسترش |

| 12 | مدیر مالی | مرد | کارشناسی ارشد | 20 – 30 سال | گسترش |

بر اساس مصاحبه های صورت گرفته از مدیران شرکت های دانشبنیان و مشاوران مالی حاضر در این پژوهش حدود 85% از تسهیلات ارائه شده در مورد دانش بنيان استفاده کرده اند و 15% پاسخ دهندگان از تسهیلات ارائه شده در مورد دانش بنيان استفاده نکرده اند.

بحث و نتیجه گیری

از آنجایی که تامین منابع مالی بنگاههای نوپای دانشبنیان ساده نیست و نیاز به تخصص و تجربه دارد، اگر موانع موجود در مسیر آن برطرف نشود و به ویژه، اگر حمایتهای مالی در چارچوب یک راهبرد تدوین شده نباشد، کوشش کارآفرین فناور ثمربخش نخواهد بود. پیدا کردن سرمایهگذاران بالقوه مناسب، قدم نهایی برای جذب سرمایهگذاری و تأمین مالی شرکتهای دانشبنیان است. در دنیای کنونی انواع سرمایهگذاران با انواع اهداف و سبک سرمایهگذاری ظهور کردهاند. لذا کارآفرینان هوشمند پیش از مراجعه به هر یک از آنها مطالعهای در مورد اهداف و روش سرمایهگذاری این افراد انجام میدهند و زمان خود را روی شرکتهایی با اهداف متفاوت هدر نمیدهند.

بر اساس گزارشهای بانک جهانی و موسسه تأمین مالی بینالمللی بیشتر کشورهای در حال توسعه در تلاش برای گذار از اقتصاد مبتنی بر منابع (اقتصاد سنتی) به اقتصاد مبتنی بر کارآمدی و کارایی به دنیال رشد شرکتهای کوچک و متوسط و تقویت فرهنگ توسعه دانشبنیان هستند، با این حال با محدودیت تأمین مالی مواجهاند. در این کشورها بیشتر منابع تامین مالی سرمایهگذاران شخصی، سرمایهگذاران شراکتی، سرمایهگذاران داوطلبانه و کمک از بانکها تشکیل میدهند. ولیکن در کشورهای توسعهیافته تأمین مالی شرکتهای بزرگ عموماً از طریق بازار سرمایه و تأمین مالی شرکتهای دانشبنیان از طریق سرمایهگذاران خطرپذیر، صندقهای ریسکپذیر و تامینهای مالی دولتی و بانکها انجام میگیرد(پورکایاستا و همکاران[5]، 2022)، اما در ایران به دلیل عدم پیشرفت بازارهای مالی، تأمین مالی شرکتهای بزرگ عمدتاً از طریق بانکها انجام میشود و از طرف دیگر به دلیل وجود تسهیلات تکلیفی، عملاً منابع ناچیزی برای تأمین مالی شرکتهای دانشبنیان باقی میماند. در ضمن، شرایطی که بانکها و موسسات اعتباری برای تضمین وام و اعتبار شرکتهای تازه تاسیس دانشبنیان در نظر میگیرند بسیار سختگیرانهتر از شرایطی است که برای شرکتهای بزرگ در نظر میگیرند. این امر موجب میشود شرکتهای دانشبنیان در حوزه حمایتی به ویژه حمایت مالی نادیده انگاشته شوند.

همانطور که پبشتر بیان گردید بانکداران اعطای تسهیلات به این گونه شرکتها را فعالیتی پرریسک میدانند و ضروری است که به اقتضائات ساختاری آنان نظیر نرخ توسعه کسب و کار، تحولات سریع در صنعت، داراییهای نامشهود و نحوه ارزیابی آن، عوامل برهم زننده فضای کسب و کار و احتمال بالای شکست، ریسک افراد تاثیرگذار، مسائل مرتبط با عدماطمینان به فعالیتهای شرکتهای دانشبنیان، داراییهای ناکافی، سرمایه کم و غیره توجه شود. همچنین بانکها دریافتهاند که ارائه وام به شرکتهای دانشبنیان علاوه بر ریسک پذیری، هزینهبر است. برای مثال، جمعآوری و بررسی اطلاعات مالی و غیرمالی به منظور ارزیابی درخواست وام این شرکتها یک وظیفه بسیار سخت است و تعداد قابل توجهی از کارکنان بانک درگیر این موضوع میشوند. در نتیجه، اعطای تسهیلات به شرکتهای دانشبنیان منجر به کاهش حاشیه سود وامدهندگان میشود. علاوه بر این، بیشتر هزینههای اداری اعطای وام (مثل هزینه جمعآوری اطلاعات در مورد تسهیلاتگیرندگان) مستقل از مبلغ وام است و به صورت اجتنابناپذیری وامهای کوچکتر را گرانتر از وامهای بزرگتر مینماید. عدم وجود اطلاعات در خصوص تسهیلاتگیرندگان مانع دیگری است که بانکها در اعطای تسهیلات به شرکتهای دانشبنیان با آن مواجه هستند(ستاری و همکاران، 1400). این موضوع میتواند ناشی از فقدان اطلاعات مالی قابل اعتماد، عدم وجود تاریخچه اعتباری از تسهیلاتگیرندگان و مسائلی از این دست باشد. در نتیجه به دلیل وجود اطلاعات نامتقارن، ارزیابی شایستگی اعتباری متقاضیان بالقوه وام برای بانکها بسیار دشوار است. زیرا شرکتهای دانشبنیان، یک گروه بسیار ناهمگن از کسبوکارها هستند و برای بانکها تعیین و ایجاد عملیات وامدهی به این بخش بسیار چالشبرانگیز است.

با این حال هم افزایی بین بانکها و متولیان حوزه دانشبنیان همواره ضروری میباشد. در واقع ایجاد بستر حمایت از شرکتهای دانشبنیان در دو بخش منابع مالی و سرمایهگذاری خلاصه میشود، که در بخش منابع مالی تسهیلات از بستر بانکها و صندوقها به شرکتهای دانشبنیان تزریق میشود و در بخش سرمایهگذاری، سرمایهگذاران، هلدینگها و شرکتهای بزرگ فناور(غیر دانشبنیان) میبایست همواره کنار شرکتهای دانشبنیان تا مرحله تجاریسازی انبوه و پایدار حرکت کنند. هر چند نسخه تعریفشده بر اساس نوع فعالیت شرکتها با توجه به زمینه فعالیت آنها متفاوت است. بهطوریکه برخی از شرکتها از ابتدای کار نیاز به سرمایهگذار دارند، ولی برخی دیگر تزریق منابع بهعنوان تسهیلات میتواند راهگشای فعالیت آنها باشد. در این راستا بهمنظور اجرای قانون حمایت از شرکتها و مؤسسههای دانشبنیان و تجاریسازی نوآوریها و اختراعات کشورمان، بانکها با انعقاد تفاهمنامه با شرکتهای واجد شرایط در صندوق نوآوری و شکوفایی، تسهیلات و خدمات مورد نیاز را به این شرکتها ارائه میدهند. تسهیلات مذکور عمدتاً از زمان خلق ایده با تسهیلات نمونهسازی تا بعد از اینکه محصول اولیه در قالب خط تولید ساخته شود (تسهیلات سرمایه ثابت) و سپس برای تولید (سرمایه در گردش) و برای فروش (تسهیلات لیزینگ) اعطا میشود. همچنین خدمات متنوع دیگری به فراخور نیاز شرکتها از جمله تسهیلات خرید محل کار و اشتغالزایی متناسب با چرخه هر محصول در اختیار شرکتها قرار میگیرد. علاوه بر این بانکها، در زمینه اعطای کمکهای بلاعوض برای شرکت در نمایشگاهها اعزام و پذیرش هیاتهای تجاری، برگزاری دورههای آموزشی، تخفیفات کارمزدی، پذیرش هزینههای مربوط به اخذ گواهینامههای کیفیت و تسهیل در اعتبارسنجی شرکتهای دانشبنیان میتوانند به آنها کمک کنند.

به عقیده مصاحبه شوندگان پژوهش حاضر، با توجه به مرحلهای که شرکت در آن قرار دارد میتوان از حمایتهای مالی مستقیم و غیر مستقیم بانکها یا سرمایه گذاران استفاده کرد. حمایتهای مستقیم مالی میتواند شامل انواع، تسهیلات یارانهای، کمکهای حمایتی به فرشتگان سرمایه گذار و سرمایه گذاران خطرپذیر، حمایتهای صندوهای فناوری، بانکهای توسعه فناوری، جوایز نوآوری و جذب همکاریهای مالی بینالمللی باشد. حمایتهای مالی غیرمستقیم میتواند شامل معافیتهای مالیاتی، ضمانت وامهای بانکی و استفاده از نظام اعتبارسنجی، حمایتهای فیزیکی، اداری و خدماتی توسط پارکها و مراکز رشد فناوری، بیمه سرمایه گذاری در کسب وکارهای دانشبنیان، شبکهسازی، آموزش و غیره باشد. بر اساس نتایج به دست آمده بیشتر مصاحبه شوندگان معتقد بودند که در وهله اول بانکها با اتخاذ رویکردهای هوشمندانه متناسب، در صورتی که خود اقدام به تاسیس شتابدهندهها و مراکز رشد و نوآوری کنند، میتوانند شرایط را برای ارزیابی و ارزشگذاری داراییهای نامشهود شرکتهای دانشبنیان تسهیل و با ارائه پشتیبانیهای لازم شرکتهای دانشبنیان را تا رسیدن به سود آوری و رشد لازم یاری رسانند. در وهله دوم از طریق ارائه تسهیلات ارزان قیمت و صدور ضمانت نامه با شرایط و تخفیفات ویژه، به رشد این شرکتها و تجاریسازی ایدهها، نوآوریها، اختراعات و نتایج تحقیقات در حوزه فناوریهای برتر کمک نمایند. برخی مصاحبه شوندگان نیز معتقد هستند ایجاد شعب و واحدهای اعتبار سنجی و عدم اخذ و پیشبینی وثیقههای سنگین و تضمین رفع موانع قانونی توسط بانکها شرایط را برای تامین سرمایه اولیه و شروع فعالیت شرکتهای دانشبنیان بسیار آسان خواهد کرد. از سو دیگر ورود گسترده بانکها بخش عمده بار هزینهای صندوق نوآوری نیز کاسته خواهد شد و تامین مالی شرکتهای دانشبنیان به صورت کمی و کیفی شدت بیشتری خواهد گرفت.

به اعتقاد خبرگان پژوهش یکی از راه های هم افزایی برای کمک به شرکت های دانش بنیان، تشکیل یک کنسرسیوم متشکل از بانک ها و شرکت های سرمایه گذاری و شرکت های دانش بنیان است، مدل پیش فرض به این صورت است که شرکت مشترکی با درصدی مشخص (51% شرکت دانش بنیان/ 49% شرکت های سرمایه گذاری) تشکیل گردد، از سوی دیگر بانک مرکزی، بانک های عامل را حول همان وظیفه تخصصیشان جهت تخصیص تسهیلات در حوزه های مختلف مشخص نماید و به آنها اجازه خواهد داد تا هر سال سه الی پنج درصد از منابع بانکی خود را با نرخ ترجبحی در این حوزه وارد نماید. در واقع شرکت های سرمایه گذاری ضمن تضمین وثیقه لازم برای اخذ تسهیلات از بانک های مشخص شده، منابع اولیه سرمایه فعالیتهای نوآورانه را تامین می نماید. شرکت های دانش بنیان پس از تجاری سازی ایده و رشد کافی زمانی که به درآمد زایی برسند، منابع دریافتی از شرکت های سرمایه گذاری را باز پس خواهد داد و سهم صد در صدی از منافع حاصل از ایده را به دست خواهند آورد. از این پس این گونه شرکت ها می توانند ایده های جدید خود را با اتکا به سرمایه خود به پیش ببرند. مدل پیشنهادی باعث ایجاد یک جریان مالی پر قدرت در شرکت های دانش بنیان و شکل گیری توان مالی لازم برای تجاری سازی ایده های نوآورانه آنها خواهد شد.

هر چند عمده مطالعات انجام شده در حوزه موضوعی این پژوهش به بررسی چگونگی تاثیر حمایت های مالی دولت و شیوه های سرمایه گذاری در شرکت های دانش بنیان پرداخته اند. پژوهش حاضر، یافته های پیشین را از طریق نشان دادن تاثیر کمک های مستقیم و غیر مستقیم بانک ها و در عین حال کمک شرکت های سرمایه گذاری در دوره های مختلف رشد این شرکت ها و بیان مدل پیشنهادی مطلوب برای تامین ملی شرکت های دانش بنیان توسط آنها، توسعه داده است. این یافته ها همسان با یافته های ژو و همکاران (2021) و خطیب و همکاران (1400) می باشد که استدلال می کند که در بین اشکال مختلف تامین مالی خارجی، وامهای بانکی بیشترین تاثیر را بر رفتار نوآورانه شرکتهای مذکور را دارا است.

پیشنهاد ها

حذف موانع در فضای کسب و کار یکی از نیازهای اصلی شرکتهای دانشبنیان است، که شاید مهمترین نیاز شرکتهای دانشبنیان تامین مالی آنها میباشد لذا بر اساس نتایج حاصل از مصاحبه با برخی از …. با هدف بررسی چگونگی کمک بانکها و شرکتهای سرمایه گذاری در راستای توسعه و رشد شرکتهای دانشبنیان پیشنهاداتی ارائه میگردد.

- در وهله اول پیشنهاد میگردد با انعقاد تفاهم نامه همکاری بانکها یا سرمایه گذاران با مراکز علمی و دانشگاهی بسترهای حمایت مالی طرحهای فناورانه که بیشترین نیازهای مهم کشور را در همه زمینههای راهبردی دارند را تسهیل نمایید. این امر ضمن از میان بردن شکاف بین دانشگاهها و صنایع، موجب میشود تا طرحهایی در اولویت حمایت مالی قرار گیرند که بیشترین نیاز کشور یا دارای اهمیت استراتژیک هستند در مراحل اولیه کشف و برنامهریزی گردند.

- در راستای حمایت اولیه بانکها جهت تامین مالی شرکتهای دانشبنیان، پیشنهاد میشود واحدهای خاص مشاوره حقوقی و مالی در بانکها جهت ارائه خدمات به اینگونه شرکتها راهاندازی شود.

- همانطور که شرکتهای دانشبنیان بزرگتر میشوند، نیاز آنها به تأمین مالی برای فعالیتهای پویای خود مانند فعالیتهای تحقیق و توسعه و تنوع بخشیدن به عملیات تجاری نیز بیشتر میشود. بنابراین پیشنهاد میگردد، بانکها با طراحی و ایجاد بستههای سرمایهگذاری نوآورانهتر بلند مدت به منظور تقویت کسبوکارهای نوآور ایجاد نمایند. علاوه بر این، مدلهای نوآورانه مانند تسهیلات چرخشی میتوانند به منظور تأمین مالی این شرکتها مورد استفاده قرار گیرند. همچنین بانکها میتوانند بیشتر به ترویج شیوههای تأمین مالی ساختاریافته (استفاده از ظرفیتهای شرکتهای وابسته به بانکها) مانند لیزینگ، خرید دین، تأمین مالی عرضهکننده و رسید انبار (به عنوان وثیقه وام) بپردازند.

- استفاده حداکثری از ابزار ضمانت بهعنوان یک مکانیزم موثر برای غلبه بر عدمکارآیی بازارهای مالی و تشویق بیشتر مشارکت بانکها و نیز سرمایهگذاران در تامین مالی کسبوکارها از جمله راهکارهایی است که در جهت مشارکت بیشتر بانکها در جهت سرمایهگذاری روی شرکتهای دانشبنیان پیشنهاد میشود. راه دیگر مشارکت بانکها هدایت اعتبار بانکها به سمت و سوی سرمایهگذاری در صنایع است.

- جهت کاهش هزینههای اجرایی فرآیند اعطای وام به شرکتهای دانشبنیان، پیشنهاد میگردد از سیستمهای امتیازدهی اعتباری استفاده گردد. با استفاده از امتیازدهی اعتباری، دادههای مرتبط با یک متقاضی از یک مدل تحلیلی عبور میکند و این مدل نمرهای را ارائه میدهد که نشاندهندهی سطح ریسک اعتباری مرتبط با متقاضی وام است. این روش میتواند به صورت موثری در غربالگری اولیه به منظور تصفیه درخواستها مورد استفاده قرار گیرد تا پیش از بررسی عمیق بتوان درخواستهای فاقد صلاحیت را رد نمود. این عمل، بانکها را قادر میسازد تا از ورشکستگی ناشی از اعطای وامهای نامناسب اجتناب کنند و از سودآوری پایدار شیوههای مناسب وامدهی بهرهمند شوند.

- جهت تسهیل حمایت مالی سرمایه گذاران، پیشنهاد میگردد شرکتهای بزرگ سرمایه گذاری مخاطرهپذیر ایجاد شود. بدیهی است شرکتهای سرمایه گذاری شده میتوانند از سبد خدمات مالی (شامل: لیزینگ محصولات، تسهیلات سرمایه در گردش، صدور ضمانت نامه برای ذینفعان و … ) برای تسریع در تجاریسازی طرح خود، بهرهمند گردند.

با توجه به مکانیزمهایی که در بالا بیان شد نظیر اعطای وامهای بلندمدت بانکها به استارتآپها، استفاده حداکثری از ابزار ضمانت و هدایت اعتبار بانکها در جهت سرمایهگذاری بر شرکتهای دانشبنیان و توجه ویژه سرمایه گذاران گام بلندی در جهت توسعه اقتصاد دانشبنیان برداشته خواهد شد و امید است با تاکید و نامگذاری سال جدید به نام تولید؛ دانشبنیان، اشتغالآفرین، مسئولان امر ضمن تسهیل روند ارزیابی و تاییدیه دانشبنیانی، برای افزایش سطح کیفی محصولات مبتنی بر فناوری نیز تلاش کنند تا هم شاهد نفوذ بیشتر تولید دانشبنیان در صنایع باشیم و هم به تبع آن اشتغالزایی رونق پیدا کند.

منابع

اسکندری, وظیفه دوست, جعفری, پریوش, موسی خانی. (2021). تأثیر روشهای تأمین مالی کارآفرینی بر مشارکت جمعی در کسب و کارهای دانشبنیان. اقتصاد مالی, 15(57), 259-284.

جلالی, گل محمدی. (2022). نقشآفرینی تفکراستراتژیک در افزایش تمایل شرکتها به نوآوری: تأکید بر یادگیری استراتژیک. کاوشهای مدیریت بازرگانی13(26)-239-266

خطیب, محمود, محقق نیا, صادقی شاهدانی, سرگلزایی. (2021). شناسایی عوامل موثر برسرمایه گذاری طرح های فناورانه مرحله رشد شرکتهای دانشبنیان در نظام بانکی. مدیریت کسب و کار, 13(50), 239-255.

رحیمی،جواد، مومنی، علیرضا(1399)، بررسی تاثیر هزینه های کیفیت و نوآوری سازمانی بر عملکرد مالی در شرکتهای دانشبنیان (مطالعه موردی شهرک فناوری تهران)، چشم انداز حسابداری و مدیریت، دوره سوم، شماره35، جلد3

زارع احمدآبادی, حبیب, خدائی میدانشاه, محمدمحسن, دهقانی زاده, فهیمه. (1398). ارائه مدلی ترکیبی جهت ارزیابی و پیش بینی عملکرد کارآفرینانه شرکتهای دانشبنیان. مدیریت استاندارد و کیفیت, 9(زمستان), 23-38.

شفیعی قاسمی, ابوچناری, موسی الرضا, شاهچراغی. (1400). ارائه الگوهای دانشبنیان نمودن بنگاههای بزرگ اقتصادی. علوم و فنون سازندگی،دوره 2، شماره 3، شماره پیاپی 5، پاییز 1400، صفحه 1-10

قزنوی،اصغر، مهدیزاد اقدام،شیوا،(1395)، مدیریت مالی در شرکت های دانشبنیان، کنفرانس بین المللی مدیریت و حسابداری

قنبری, ذاکری, حیدری دهویی. (2022). تعیین روش ورود شرکت های دانشبنیان به بازار خارجی با استفاده از تکنیک های تصمیم گیری چند معیاره. نشریه علمی پژوهشی مدیریت کسب و کارهای بین المللی.

کرد نوری, عدالتیان شهریاری, عزیزی, محمد, کاباران زاده قدیم. (2021). طراحی مدل مفهومی کسب و کار در بانک های توسعه ای با رویکرد کارآفرینی بین المللی. اقتصاد مالی ، 14(53)، 157-172

کریم میان, محمدی, قاضی نوری, سید سپهر, ذوالفقارزاده. (2021). تحلیل شبکه سیاستی نقشآفرینان در پیادهسازی سیاستها مطالعه موردی حمایتهای گمرکی، مالیاتی و تأمین مالی در قانون حمایت از شرکتهای دانشبنیان. مطالعات راهبردی سیاستگذاری عمومی, 11(39), 22-45.

محمدی،نادیا، هاشم زاده، غلامرضا(1397)، بررسی تاثیر نوآوری باز بر عملکرد مالی،عملیاتی و مشتری مداری شرکت های دانشبنیان استان تهران، یازدهمین کنفرانس بین المللی حسابداری و مدیریت و هشتمین کنفرانس کارآفرینی و نوآوری های باز،تهران

Buckley, P. J., Munjal, S., & Requejo, I. (2022). How does offshore outsourcing of knowledge-intensive activities affect the exports and financial performance of emerging market firms?. Journal of International Business Studies, 1-26.

Kavitha, H., & Gopinath, R. (2022). EFFECT OF SERVICE QUALITY ON SATISFACTION AND WORD-OF-MOUTH: SMALL SCALE INDUSTRIES AND THEIR COMMERCIAL BANKS IN TAMIL NADU.

Khayyatian, Y. M. S., & Panahifar, F. (2021). The Effect of Government Financial Support on Innovation of Knowledge-Based Firms: Based on Iran Innovation Survey Data.

Meski, O., Belkadi, F., Laroche, F., & Furet, B. (2019). Towards a knowledge-based framework for digital chain monitoring within the industry 4.0 paradigm. Procedia CIRP, 84, 118-123.

Nicolaescu, S. S., Florea, A., Kifor, C. V., Fiore, U., Cocan, N., Receu, I., & Zanetti, P. (2020). Human capital evaluation in knowledge-based organizations based on big data analytics. Future Generation Computer Systems, 111, 654-667.

Purkayastha, A., Kumar, V., & Lovallo, D. (2022). How do business group affiliated firm in emerging markets outperform standalone firms? A knowledge-based view. Journal of Knowledge Management.

Zahedi, A. E., Mirghfoori, S. H., & Morovati Sharif Abadi, A. (2018). An integrated map to developing the innovation and commercialization potential of Iranian knowledge-based companies. Cogent Business & Management, 5(1), 1523345.

Zhu, E., Zhang, Q., & Sun, L. (2021). Enterprise financing mode and technological innovation behavior selection: An empirical analysis based on the data of the World Bank’s survey of Chinese private enterprises. Discrete Dynamics in Nature and Society, 2021.

[1] Meski,et al

[2] Kavitha, H et al.

[3] Nicolaescu,et al

[4] Meski, O et al.

[5] Purkayastha et al.