چالش ایجاد تمایز در بازار رقابتی اپلیکیشنهای بانکی و پرداخت

به گزارش گروه تحقیق و ترجمه عصربانک؛ در سوپر اپلیکیشنها که چندین سرویس از جمله پرداخت و پردازش تراکنشهای مالی در یک اپلیکیشن در دسترس است، ارائه سایر خدمات در کنار پرداخت، باعث دیجیتالی شدن پرداختهای نقدی قبلی شده است.

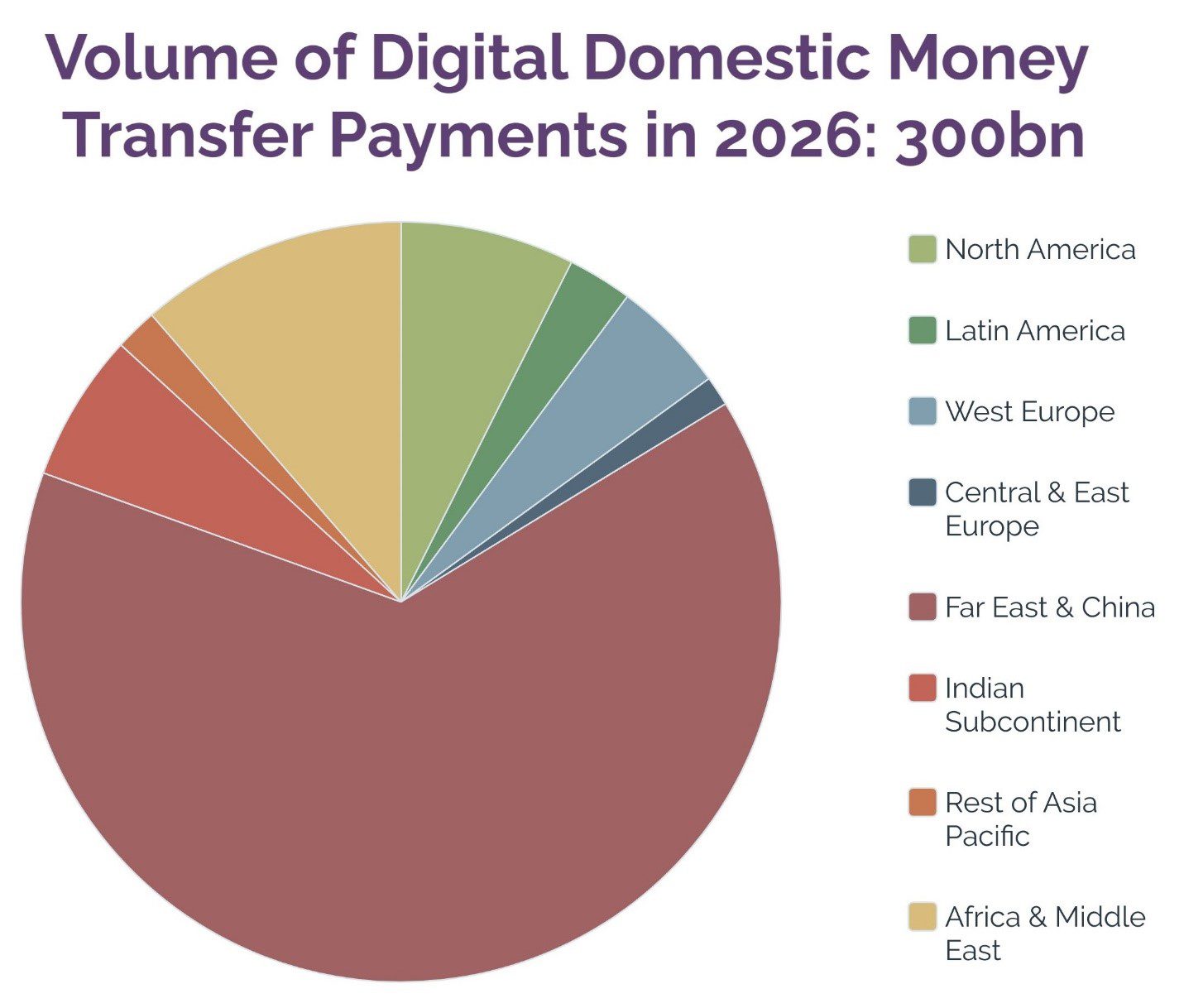

در این میان چین، ایالات متحده و هند 74 درصد از تراکنشهای جهانی را تشکیل می دهند. این تحقیق پیشبینی میکند که سه کشور چین، آمریکا و هند 74 درصد از تراکنشهای انتقال پول دیجیتال داخلی جهانی در سال 2026 را به خود اختصاص خواهند داد.

جذابیت پرداختهای اجتماعی، که در آن پرداختها در پلتفرمهای اجتماعی ادغام میشوند، تراکنشها را در این سه کشور جذاب کرده است.

WeChat Pay در چین و Venmo در ایالات متحده به عنوان نمونههایی از پرداختهای اجتماعی، باعث رشد انتقال پول داخلی در این کشورها شده اند.

این گزارش به ارائه دهندگان خدمات انتقال پول توصیه میکند که محبوبترین پلتفرمهای اجتماعی را در هر کشور شناسایی کنند و هدفشان ایجاد مشارکتهایی باشد که پرداختهای اجتماعی را ممکن میسازد.

ارائه دهندگان خدمات انتقال پول باید بر روی بازارهای با بالاترین رشد تمرکز کنند تا بهترین بازده سرمایه گذاری را تضمین کنند.

چالش ایجاد تمایز در بازار رقابتی اپلیکیشنهای بانکی و پرداخت

این تحقیق تمایز را به عنوان یک چالش کلیدی برای اپلیکیشنهای بانکی و پرداخت، به ویژه با توجه به چشم انداز بازار بسیار رقابتی، معرفی میکند.

رویکرد سوپر اپلیکیشنها، کلید تمایز آنها از اپلیکیشنهای رقبا برای ایجاد ارزش بیشتر برای کاربران است.

بنابراین، به ارائهدهندگان خدمات مالی و تجارت الکترونیک توصیه میشود تا ارزش کاربری منحصربهفردی که اپلیکیشنهایشان ارائه میدهند را افزایش دهند.