اینفوگرافیک/ چه تفاوتی بین بانک سنتی، بانک آنلاین و نئوبانک وجود دارد؟

به گزارش گروه تحقیق و ترجمه عصربانک، اگر در طول سالها به بانک خود و نحوه عملکرد آن عادت کردهاید، ممکن است بانکهای آنلاین و نئوبانکها برای شما مسئله ساز شوند. آیا آنها خدماتی مشابه به یک بانک سنتی را ارائه میدهند؟ آیا به همان اندازه ایمن هستند؟ آیا نیازهای شما را برآورده میکنند؟ چه تفاوتی بین بانک سنتی، بانک آنلاین و نئوبانک وجود دارد؟ در مطلب ادامه ما همه ویژگیهای این 3 نوع بانک را مقایسه میکنیم:

هیچ دو بانکی یکسان نیستند

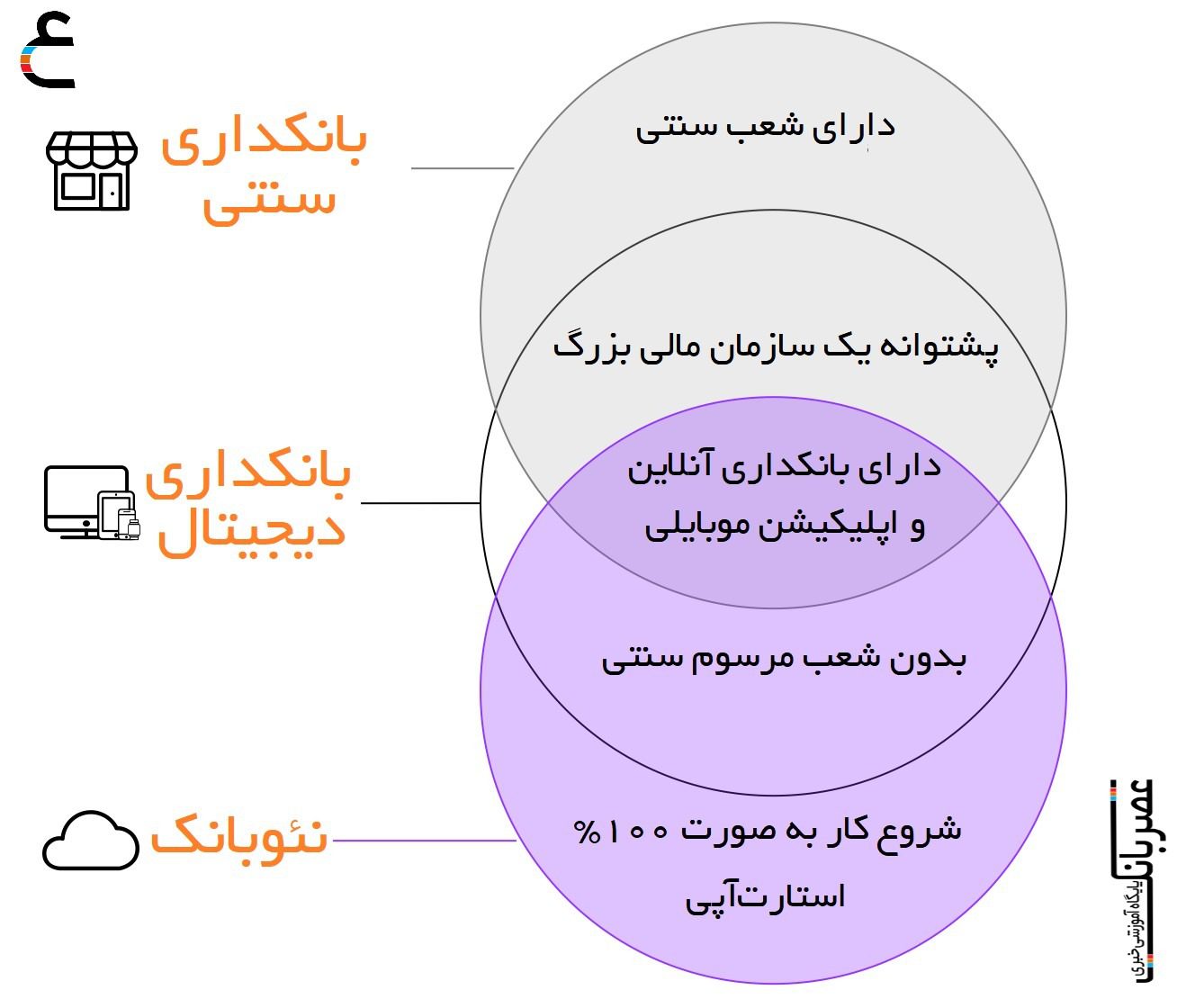

اولین نکته کلیدی این است که همانطور که بانک با کیفیت متفاوت وجود دارد، انواع مختلف بانک نیز وجود دارد. بانکهای آنلاین، مانند بانکهای سنتی که با آنها بزرگ شدهاید، بهطورمعمول زیرمجموعه گروههای بزرگ بانکی هستند. آنها معمولاً شعبهی فیزیکی ندارند و خدمات آنها فقط از طریق اینترنت، رایانه، تبلت یا تلفن هوشمند قابلدسترسی است.

برعکس، بیشتر نئوبانکها مؤسسات پرداختی هستند که فعالیت آنها بسیار محدودتر از فعالیتهای یک بانک سنتی یا بانک آنلاین است. این مسئله حتی درصورتیکه یک نئوبانک دارای مجوز بانکی باشد همچنان باقی است.نئوبانکها غالباً در شرکتهای فین تک، خدمات بانکی ابتکاری و تجربی عمدتاً از طریق تلفنهای هوشمند ارائه میکنند.

این ساختارها نباید با خدمات بانکی غیرحضوری که یک بانک سنتی میتواند ارائه دهد تا مشتریان بتوانند حسابهای بانکی خود را از طریق وب سایت یا برنامه تلفن همراه بانک مدیریت کنند، اشتباه گرفته شود.

توجه: برخی از نئوبانکها دفاتر خود را در کشورهای دیگر ثبت کردهاند. افتتاح حسابهای بانکی در نئوبانکها به عنوان حسابهای خارجی طبقه بندی میشود و باید به مقامات مالیاتی در کشور محل اقامت دارنده اعلام شود.

خدمات ارائه شده

بانکهای سنتی گستردهترین خدمات بانکی را ارائه میدهند: حساب و کارت بانکی، وام، سود پس انداز، سرمایه گذاری در بورس اوراق بهادار، مشاوره شخصی، بیمه و عملیات ارزی و غیره. آنها بعضی از عملیات بانکی را در شعبه (با یا بدون کمک کارمند بانک) و سایر خدمات را با استفاده از بانکداری غیرحضوری ارائه میدهند. راهحلهای آنلاین ارائه شده آنها در حال بهبود است و بهطور فزایندهای با خدمات صرفاً دیجیتال رقابت میکنند.

بهبود خدمات ارائه شده توسط بانکهای آنلاین به تدریج آنها را به خدمات ارائه شده توسط بانکهای سنتی نزدیک میکند.

به همین ترتیب، بهبود خدمات ارائه شده توسط بانکهای آنلاین به تدریج آنها را به خدمات ارائه شده توسط بانکهای سنتی نزدیک میکند. همین چند سال پیش، بانکهای آنلاین فقط طیف محدودی از خدمات را ارائه میدادند. در حال حاضر، مشتریان بانک آنلاین علاوه بر فعالیتهای معمول خود، میتوانند نرخهای جذابی را برای پسانداز تضمین کنند، وام بدهند و حتی در انواع خاصی از محصولات سرمایه گذاری کنند. آنگونه که گفته شد، هنوز همه محصولات استاندارد بانکی در هر بانک آنلاینی در دسترس نیست. همچنین لازم به یادآوری است که روند افتتاح حساب در یک بانک آنلاین دشوارتر از یک بانک سنتی است: در اصل، متقاضیان باید بتوانند نشان دهند که حداقل درآمد ماهانه و توانایی پرداخت مبلغ اولیه مشخص شده توسط بانک را دارند. در آخر اینکه، خدمات بانکهای آنلاین فقط مختص ساکنان کشوری است که بانک در آن فعالیت میکند، در حالی که این مورد در مورد بانکهای سنتی وجود ندارد.

نئوبانکها با دو نوع بانکی که تاکنون بحث شد کمی فرق دارند. افتتاح حساب در این بانکها سریع و آسان است. تأمین حداقل معیارهای درآمدی یا حداقل مبلغ سپرده وجود ندارد. از طرف دیگر، خدمات بانکی ارائه شده در نئوبانکها محدود به برداشت، پرداخت و انتقال اعتبار است. معمولاً افتتاح حساب مشترک، دسترسی به اضافه برداشت مجاز، گرفتن وام یا سرمایه گذاری از طریق محصول پس انداز امکان پذیر نیست و به راحتی میتوان از این واقعیت غافل شد که IBAN حساب به کشوری که بانک در آن واقع شده مرتبط خواهد شد. این امر همچنین بر “ملیت” کارت اعتباری و سایر خدمات مرتبط با آن تأثیر دارد. به عنوان مثال اپ استور اپل نیاز به استفاده از کارت صادر شده در کشور محل اقامت کاربر دارد.

سپرده گذاری پول در یک بانک آنلاین یا نئو بانک ممکن است دشوار یا حتی غیرممکن باشد. اگرچه برخی از مؤسسات زیرمجموعه گروههای بزرگ بانکی به مشتریان اجازه میدهند از دستگاههای ATM شرکت مادر خود استفاده کنند، اما فقدان شعبه فیزیکی به این معنی است که برای واریز پول نمیتوانید به یکی از آنها مراجعه کنید.

استقلال مشتری

بانکهای سنتی بهطور مداوم خدمات دیجیتالی خود را بهبود میبخشند تا استقلال بیشتری از نظر درخواست کارت بانکی، افتتاح حساب، اضافه کردن ذینفعان جدید، ابزارهای مدیریت بودجه، مسدود کردن کارت، پرداختهای تلفن همراه و غیره به مشتریان ارائه دهند.

با این حال، برخی از عملیات بانکی هنوز بدون حمایت مشاور در برخی از مؤسسات قابل انجام نیست.

در یک بانک آنلاین، مشتری میتواند همهی عملیات را بصورت آنلاین و بدون مراجعه به مشاور انجام دهد.

عدم تعامل با یک مشاور میتواند مسائل را پیچیده کند. این امر به ویژه در مورد مشتریانی که درخواستی غیرمعمول دارند، که در قالب تنظیم شده بانک نمیگنجند یا نیازهای خاصی دارند، صدق میکند.

نئوبانکها به مشتریان خود آزادی بی قید و شرط و همچنین خدمات نوآورانه در مدیریت روزمرهی امور مالی را ارائه میدهند.

نئوبانکها به مشتریان خود استقلال کامل و همچنین خدمات نوآورانه در مدیریت روزمره امور مالی را ارائه میدهند. این ویژگیها شامل رصد در لحظه هزینهها (برخی از بانکهای سنتی این خدمات را نیز ارائه میدهند)، تجمیع حساب، پرداخت از طریق پیام کوتاه یا ایمیل، قلکهای اختیاری، فعال سازی / غیرفعال کردن پرداخت بدون تماس، مجوز معاملات خارجی و مدیریت ارزهای مجازی و غیره میشود.

مشاوره و در دسترس بودن

بانکهای سنتی این مزیت را دارند که تعامل انسانی را در شعب، از طریق تلفن یا از طریق پیام رسانی امن ارائه میدهند. مشتریان میتوانند قرار ملاقات بگذارند تا با یک کارشناس امور بانکی رو در رو صحبت کنند. این بدان معنی است که آنها میتوانند با مدیر حساب خود رابطه واقعی بر پایه اعتماد ایجاد کنند: کسی که آنها را میشناسد، بافت محلی را درک میکند و قادر به ارائه مشاوره متناسب با شرایط آنها و کل خانواده آنها است. این فرد میتواند به سؤالات آنها پاسخ داده و در مورد مدیریت بودجه یا دستیابی به یک هدف راهنماییهایی به آنها ارائه دهد. وی همچنین میتواند در موارد خاصی که به تخصص خاص نیاز دارند، مانند خرید املاک، مالیات، تأسیس شرکت، مدیریت دارایی، سرمایه گذاری و غیره کمک کند.

در یک بانک آنلاین، مشاوران مالی در دسترس هستند و میتوان از طریق اینترنت (از طریق ایمیل، پیام رسانی فوری، وب کم، شبکههای اجتماعی) یا از طریق تلفن با آنها تماس گرفت. خطوط تلفن معمولاً خارج از ساعات اداری استاندارد باز هستند (مثلاً تا ساعت 8 شب یا 10 شب روزهای هفته). از طرف دیگر مشتری مشاور مشخصی ندارد و فقط میتواند از راه دور با بانک ارتباط برقرار کند. این چیزی نیست که بتوان آن را به عنوان پشتیبانی شخصی در نظر گرفت. بهعلاوه، اگر مشتری تصمیم دارد با یک مشاور تماس بگیرد، ممکن است این خدمات برای او هزینه بردار باشد.

سرانجام، در یک نئوبانک، مشتریان خود امور مالی خود را مدیریت میکنند و ارتباطات آنها با بانک به ارتباط با خدمات مشتری (گاهی اوقات صرفاً بات مشاوره)، از طریق پیام رسانی فوری یا از طریق تلفن محدود میشود.

هزینههای بانکی

بانکهای سنتی به دلیل هزینههای اضافی که باید پرداخت کنند و کیفیت خدمات ارائه شده، کمی بیشتر از دو نوع بانک دیگر کارمزد میگیرند. همانطور که گفته شد، بیشتر آنها پیشنهادات و هزینههایی متناسب با مشخصات مشتریان خود دارند. این بدان معنی است که هزینههای آنها در مقایسه با هزینههای بانکهای آنلاین برای مشتریانی که فقط میخواهند از خدمات آنلاین استفاده کنند بسیار رقابتی است.

بانکهای آنلاین و نئوبانک ها به دلیل هزینههای عملیاتی کمتر (نداشتن شبکه شعب، نیروی کار کمتر، نبود هزینه مدیریت حساب و غیره) کارمزدهایهای جذابتری دارند. آنها قیمتهای رقابتی برای عملیات بانکی از جمله پرداخت و برداشت در خارج از کشور را ارائه میدهند و مشتریان جدید را با پیشنهادات جذاب، خوشامدگویی، پاداشها و حتی کارتهای بانکی خاص جذب میکنند. به خاطر داشته باشید که خدمات آنها رایگان نیستند، و ممکن است برای بسیاری از عملیاتها هزینههای اضافی دریافت شود. به عنوان مثال، مسائل مربوط به پرداخت، عدم استفاده از کارت بانکی، ارتباط با مشاور و برخی نقل و انتقالات و برداشتهای اعتباری ممکن است از جیب شما باشد.

بانکهای سنتی به دلیل قدمت، تجربه و شبکهی گسترده شعب و همچنین ارائه کمک از سوی مشاور اختصاصی، بیشترین اطمینان را برای مشتری فراهم میکنند.

امنیت

بانکهای سنتی به دلیل قدمت، تجربه و شبکه گسترده شعب، بیشترین اطمینان را برای مشتری فراهم میکنند. مشتریان همچنین از این واقعیت که آنها از یک مشاور اختصاصی کمک میگیرند و در برابر ورشکستگی محافظت میشوند، راضی هستند.

بانکهای آنلاین درست مانند بانکهای استاندارد نیز تحت محدودیتهای نظارتی قرار دارند. به همین ترتیب، آنها، به ویژه در مورد حفاظت از سپرده، ضمانت نامههای معادل ارائه میدهند.

سرانجام، گرچه نئوبانکها هم به عنوان مؤسسات پرداخت تحت کنترل هستند و شما به عنوان یک مشتری نئوبانک از حفاظت سپرده بهره مند خواهید شد، اما استفاده از این حق در عمل احتمالاً دشوارتر خواهد بود – خصوصاً اگر این بانک هزاران مایل دورتر مستقر باشد.

خلاصه مطلب

به گزارش عصربانک، تصمیم گیری در مورد اینکه آیا بانک سنتی، بانک آنلاین یا نئوبانک برای شما مناسب است، عمدتاً مربوط به مشخصات و نیازهای مالی و پولی شما است. آیا با اینترنت و فناوریهای جدید راحت هستید؟ آیا قصد سرمایه گذاریهای پیچیدهای را دارید؟ آیا انتظار دارید بانک شما در صورت نیاز شما راهنمایی و پشتیبانی ارائه دهد؟ آیا شما نیاز به واریز پول خود دارید؟ آیا میخواهید کنترل کاملی بر مدیریت امور مالی خود داشته باشید؟

پاسخ به این سؤالات به شما کمک میکند ساختاری متناسب با انتظارات و نیازهایتان انتخاب کنید. به عنوان آخرین نکته، به یاد داشته باشید که اکثر بانکهای سنتی از تکنولوژی دیجیتال کاملاً استقبال کردهاند و راه حلهای بانکی غیرحضوری آنها با بانکهای اینترنتی رقابت میکند. اگر هنوز قانع نشدهاید، توصیه میکنیم برای مقایسه هزینههای واقعی بین مؤسسات، به محصولات و بستههای مستقل ارائه شده نگاهی بیندازید.

درود

مطالب کلی گویی و هیچ قدم اجرایی و عملی برای مطالب وجود ندارد

و همچنین برداشتی از مفاهیم نشر شده در دنیاست

ولی در کل خوب برای آشنایی با مفاهیم