آمار جهانی از افزایش پرداخت BNPL تا رونق پرداخت فرد به فرد

به گزارش گروه تحقیق و ترجمه عصربانک؛ با بحران کرونا در امریکا تجارت الکترونیک به میزان قابل توجه 44% رشد داشت که بالاترین رقم رشد سالانه در 20 سال گذشته بوده است. در چین، که شاید توسعهیافتهترین بازار جهانی تجارت الکترونیک محسوب میشود، پیشبینی شده که خرید آنلاین در سال 2021، بیش از نیمی از خریدها را به خود اختصاص دهد. اگرچه قسمت عظیمی از این رشد مربوط به کاربران فعلی است که اغلب اقدام به خرید میکنند اما بخش قابل توجهی نیز از کاربران جدید به دست میآید. این واقعیت که در ژاپن ، خرید سوپرمارکتی آنلاین در 2020 از 5/2 درصد به 5% رسید، به عنوان یک تغییر چشمگیر «برای کشوری که راهاندازی فروش آنلاین مواد غذایی در آن، به دلیل تعصب روی ارائه باکیفیت محصولات تازه، سالها زمان میبرد»، نشان میدهد که همهگیری کووید چگونه نقطه عطفی به وجود آورد و باعث شد مشتریان رفتار خود را سریعاً تغییر دهند.

گسترش تجارت الکترونیک به همه بخشها

بدیهی است که این تغییر از خرید حضوری به آنلاین، تاثیر شگرفی بر بسیاری از جنبههای اقتصاد میگذارد به طوری که مثلاً حدود 60% از فروشندگان امریکا به گفته خودشان مجبور شدند کسب و کارشان را به سمت فروش آنلاین متمرکز سازند. و این امر، خارج از خردهفروشی نیز صادق است. مشتریان کافهها و رستورانها با سرویسدهی سریع، اکثراً به جای صرف غذا در محل، به خدمات بیرونبر گرایش بیشتری پیدا کردهاند. به عنوان مثالی در این زمینه، یکی از کافیشاپهای زنجیرهای جهانی معروف که قبل از کووید، 80% از تراکنشها در امریکا را به خود اختصاص داده بود، اعلام کرده است برای تطابق با تغییر رفتار مشتریان، فروشگاههای بیرونبر را در بازارهای پررونق نظیر مرکز شهر ایجاد خواهد کرد و در مناطق برونشهری، باجههای کنار جادهای و بیرونبر راهاندازی خواهد نمود.

پرداختهای P2P نیز دیجیتالی میشوند

سالهاست که مردم در بسیاری از کشورها قادر به استفاده از روشهای پرداخت غیرنقدی بودهاند و کووید این تغییر بیوقفه از پول نقد به کارت در خرید حضوری از فروشگاهها را تسریع نمود. با این حال، برای پرداختهای همتا به همتا (P2P) مایکل بابت قرض خود به دوستش جولیا، 20 دلار میپرداخت و پول نقد در بسیاری از نقاط جهان در اولویت قرار داشت.

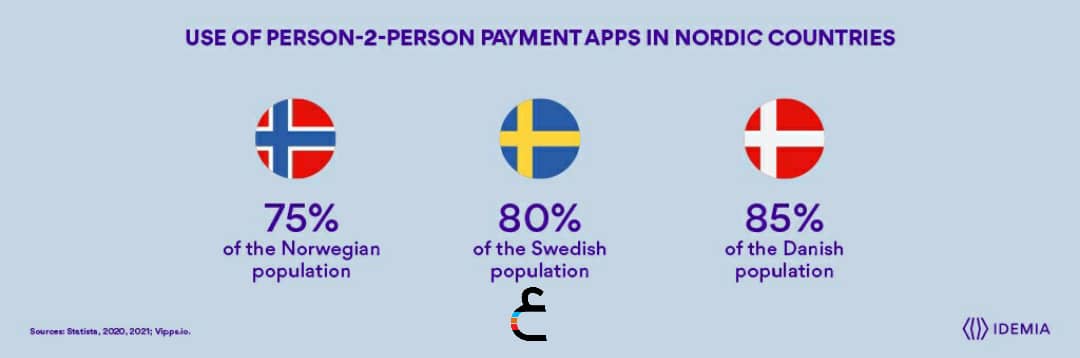

اما چند سال پیش، معرفی اپلیکیشنهای پرداخت P2P آغاز شد و این امکان را برای مایکل فراهم کرد که از طریق گوشی هوشمند خود، به صورت آنی 20 دلار را به جولیا بپردازد. نمونههایی از این اپلیکیشنها عبارتند از Paytm در هند، coins.ph در فیلیپین، TNG در هنگ کنگ، Swish در سوئد، MobilePay در دانمارک و Vipps در نروژ. این اپلیکیشنها به ویژه در کشورهای منطقه اسکاندیناوی موفق بودند به طوری که امروزه تقریباً توسط کل جمعیت بزرگسال مورد استفاده قرار میگیرند. سوئد شاید در حال تبدیل شدن به نخستین کشوری است که در دنیا بدون پول نقد فعالیت میکند. بنا بر پیشبینیهای متعدد صورت گرفته، کنار رفتن کامل پول نقد در این کشور میتواند تا 2023 محقق شود.

رشد بزرگ در انتظار پرداختهای P2P

اگرچه سایر کشورها هنوز تا آن نقطه فاصله زیادی دارند، اما در اینجا نیز کووید چیزی را تسریع نموده که قبلاً به جریان افتاده بود. برای مثال، اپلیکیشن پرداخت همتا به همتای Zelle، که توسط بسیاری از موسسات مالی امریکا ارائه میگردد، رکورد افزایش عظیم 62 درصدی در تعداد تراکنشها در 2020 را ثبت نمود. و Visa در سالهای آینده، به 20 تریلیون دلار در پرداختهای P2P در بازارهای سراسر جهان خواهد رسید.

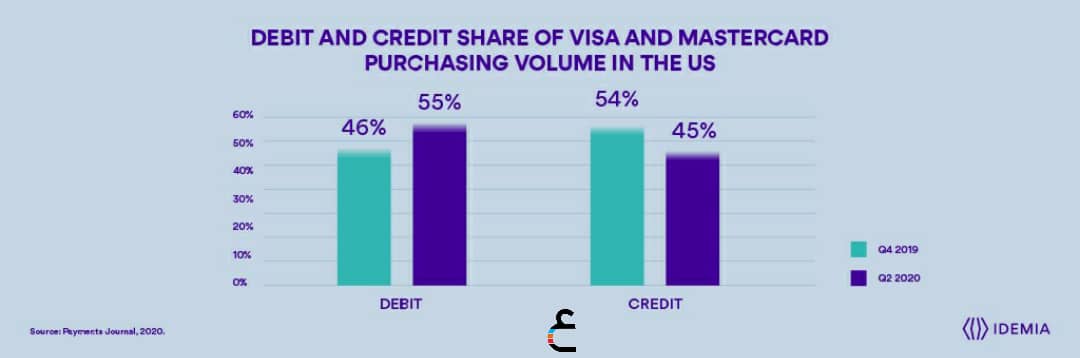

تغییر از کارت اعتباری به دبیت و «BNPL»

همهگیری جهانی کرونا بر بعضی بخشها تاثیر شدیدتری گذاشته است. خرید کارتی در بخش سفر و امور تفریحی (T&E) به کل از بین رفته است. برای مثال، American Express گزارش نمود که در سه ماهه نخست 2020، پرداختهای آن در این حوزه تا 95% کاهش داشت. در امریکا خریدهای مربوط به سفر و امور تفریحی و موارد گرانبها عمدتاً از طریق کارتهای اعتباری صورت میگیرد. علاوه بر کاهش خرید در این بخشها، اینجا نیز همانند سایر کشورها، به دلیل علاقهمندی روانی و اخلاقی مصرفکننده به خرید از کارت شخصی خود و نه دیگران، تغییر از کارت اعتباری به دبیت کارت روی داده است.

همزمان، افزایش عظیمی در روش اصطلاحاً «اکنون خرید و بعداً پرداخت کنید» روی داده است. به بیان ساده، BNPL نوعی پرداخت اقساطی است که در آن مصرفکنندگان طی یک دوره زمانی مشخص و چند قسطه، هزینه را پرداخت میکنند که نسبت به پرداخت اعتباری بسیار متفاوت است. تعداد کاربران Klarna که در جهان در صدر BNPL قرار دارد، در سال 2020 بیش از دو برابر شده و 36% از کسبوکارهای کوچک در سراسر جهان بر این باورند که برقراری امکان پرداخت اقساطی در خریدهای آنلاین، برای رفع نیازهای مصرفکننده حیاتی است.

در میان مصرفکنندگان، BNPL برای نسل هزاره خوشایند بوده است (54% از این افراد در انگستان از BNPL استفاده میکنند) و از آنجا که این مصرفکنندگان به پرداخت حق اشتراک ماهانه بابت خدماتی نظیر فیلمهای درخواستی و پخش موسیقی عادت کردهاند «طرحهای اقساطی مانند حق اشتراک خواهد بود که البته تاریخ پایان آنها مشخص و ثابت است.

تراکنشهای غیرنقدی، پایدار خواهند بود

به نظر میرسد بسیاری از تغییرات در روش پرداخت به واسطه کرونا، در سالهای آتی به عنوان یک رویه جدید ابقا خواهند گردید. تغییر عادتها در زمینه پرداخت معمولاً آهسته است اما به محض استفاده از روشهای جدید، بازگشت به شیوههای قبلی به ندرت صورت میگیرد. تنها 16% از مصرفکنندگان در سراسر جهان بر این عقیدهاند که حتی بعد از گسترش عمومی واکسن کووید-19، تمایل دارند به روشهای قبلی پرداخت برگردند. پول نقد احتمالاً در نهایت با کارتها و سایر روشهای دیجیتالی پرداخت جایگزین خواهد شد و به تدریج در بخشهای مختلف دنیا ناپدید خواهد گردید، تراکنشهای بدون تماس در اولویت قرار خواهند گرفت و تجربه مشتری بیش از پیش، دیجتالی شده و با قابلیت انجام از راه دور امکانپذیر خواهد بود.

اگر به تاریخچه بیش از 100 ساله پرداختها بنگرید، مشاهده خواهید کرد که ما هرگز از یک شیوه پرداخت رهایی نیافتهایم بلکه تنها روشهای جدیدی را اضافه نمودهایم.