تحول کُربنکینگ: یک نیاز اساسی

قدمت بانک سپه به حدود 100 سال میرسد و همه اطلاعات این یک قرن بانک در 83 سامانه مختلف پراکنده بود که در تیر ماه سال گذشته با اجرای کامل پروژه مهاجرت این بانک به سامانه Corebanking داتین، اطلاعات مربوط به 39 میلیون مشتری و 36 میلیون حساب بصورت BigBang، در یک سامانه واحد تجمیع شدند. مقاله پیش رو که توسط عصربانک و به سفارش داتین ترجمه شده است جزئیات دقیقی از یک پروژه مهاجرت Corebanking ارائه میدهد.

فهرست مطالب

1- مقدمه

2- عوامل انگیزشی و اهداف

2-1- عوامل انگیزشی داخلی

2-2- عوامل انگیزشی خارجی

2-3- اهداف تحول

3- تهیه یک طرح توجیهی

3-1- آنالیز هزینه

3-2- آنالیز سود

3-3- دوره بازپرداخت

4- طرح تحول

4-1- رویکرد

4-2- چالشها

4-3- ملاحظات کلیدی برای موفقیت

5- نتیجهگیری

مراجع

1- مقدمه

تحول کُربنکینگ، به جایگزینی، ارتقاء یا برونسپاری سیستم کُربنکینگ یک بانک اشاره دارد و مجموعهای یکپارچه از نرمافزارها، برای پردازش و ارسال تراکنشها و مدیریت فرایندهای حسابداری مرتبط با تسویه حساب بهشمار میرود. این نرمافزارها، عملیات حیاتی یک بانک در راستای اهداف آن، نظیر امور مربوط به حسابها، وامها، پرداختها و اوراق بهادار را انجام میدهند و قلب و ستون فقرات زیرساخت فناوری اطلاعات (IT) بانک بهحساب میآیند.

نخستین سیستمهای کُربنکینگ در دهه 1970 ظاهر شدند و عمدتاً بهصورت داخلی و با اجرا روی کامپیوترهای مرکزی فعالیت میکردند. ارائه راهکارها به شکل بسته کمکم از اوایل دهه 1980 صورت گرفت اما این شیوه در مدیریت حجم زیاد، دارای محدودیت بود. در دهه 1990، عوامل جدیدی وارد این فضا شدند و بستههایی را ارائه کردند که عمومیت، انعطافپذیری و مشتریمحوری آنها بیشتر بود. راهکارهای کُربنکینگ توسعهیافته در دهه گذشته، بر همگرایی کانالهای دیجیتال همراه با افزایش مقیاسپذیری و انعطافپذیری تمرکز داشته است. این راهکارها بر ارتقای روشهای موبایلی برای مشتری و کارمندان داخلی بانک، دستیابی به پردازش آنی کانال و قابلیتهای یکپارچهسازی چندکاناله متمرکز هستند.

مرجع: تحلیل کپجمینی ، 2013؛ «مطالعه سیستمهای کُربنکینگ»، شرکت کپجمینی، 2008

راهکارهای کُربنکینگ برای آینده، حقیقتاً جهانی خواهد بود تا یک بانک بتواند به راحتی، سیستمی را در چند منطقه جغرافیایی گسترش دهد. راهکارهای جدید کُربنکینگ، مقیاسپذیرتر، انطباقپذیرتر و فرایندمحورتر از قبل خواهد بود و با کارآمدی و سرعت بالا بر فضای ابری، برتری اقتصادی خواهد یافت و چالاکی بانکها در پاسخگویی به رقابت و تغییر ملزومات تجاری را ارتقا خواهد داد.

2- عوامل انگیزشی و اهداف

2-1- انگیزههای داخلی

تحول کُربنکینگ در حوزه انگیزههای داخلی، تحت کنترل نیاز به پاسخگویی به الزامات تجاری داخلی، نظیر رشد و بازدهی است.

• رشد محصولات و کانالها: شمار محصولات برای خدمترسانی به مشتریان در بخشهای مختلف رو به افزایش است. علاوه بر این، تعداد کانالها طی زمان بالا رفته و این امر، پیچیدگی بانکداری چندکاناله را بیشتر میکند. پس ضروری است در نوسازی سیستمهای کُربنکینگ سرمایهگذاری شود تا بتوان حجم روبهرشد تراکنشها و پرداختها برای محصولات و کانالها را مدیریت کرد.

• مدیریت سیستمهای بازمانده قدیمی: از آنجا که فناوریهای بازمانده به سرعت در حال منسوخ شدن هستند، از منابع موجود و دارای دانش مربوطه در این زمینه کاستهشده و بانکها مجبور شدهاند بهسمت فناوریهای جدید حرکت کنند. معرفی این فناوریهای جدید، سیستمهای آنی و سازوکار انعطافپذیر جهت فرایند تجاری را برای بانکها فراهم آورده و هزینه پلتفرم را از طریق راهکارهای بر پایه میزبانی و ابری کاهش داده است.

• کاهش هزینه: از آنجا که بانکها قصد دارند بازدهی فناوری اطلاعات داخلی را در فضای اقتصاد کلان فعلی بهبود بخشند، بهسمت تحول سیستمهای کُربنکینگ به عنوان راهی برای صرفهجویی بیشتر در هزینههای داخلی، در حرکت هستند. هدف سیستمهای کُربنکینگ امروزی، ادغام چند برنامه مجزا و بهینهسازی هزینههای موجود در زمینه پردازش برنامهها و سختافزارهای اصلی است که به بانکها کمک میکند هزینه نگهداری بالای مربوط به سیستمهای فناوری اطلاعات قدیمی را کاهش دهند.

2-2- انگیزههای خارجی

تحول کُربنکینگ در حوزه انگیزههای خارجی، تحت تاثیر نیاز پاسخگویی به الزامات تجاری خارجی نظیر مقررات و رقابت است.

• پیروی از مقررات: بانکها نیاز دارند سیستمها و عملیات فناوری اطلاعات خود را ارتقاء دهند تا با طیف بیشمار مقررات جدید نظیر بازل 3، اخذ مالیات از حسابهای خارجی (FATCA) و قانون Dodd frank، که هدف آنها ارتقای مدیریت ریسک و دستورالعملهای نظارتی و بهبود شفافیت عملیات بانکداری در تعامل با مشتری است، مطابقت داشته باشند.

• مشتریمحوری: بانکداری در گذشته، محصول محور بود اما امروزه محصولات به کالای اولیه تبدیل شدهاند. امروزه، بانکداری، بیشتر مشتری مدار است و به تازگی بر خدمات مشتری، نمایش واحد مشتریان و قیمتگذاری بر مبنای روابط تمرکز میشود.

• افزایش رقابت: بانکها در حال رویارویی با افزایش فشار رقابت ناشی از تازهواردها نظیر بانکهای آنلاین هستند که بر پایه پلتفرمهای جدید کُربنکینگ فعالیت میکنند. این امر، بانکهای سنتی را، که از برنامههای کُربنکینگ قدیمی استفاده میکنند، مجبور به تغییر سیستمهای کُربنکینگ خود به پلتفرمهای جدید کرده است.

معرفی محصولات، کانالها و فناوریهای جدید، تحول سیستمهای بازمانده از گذشته را به امری ضروری تبدیل کرده است.

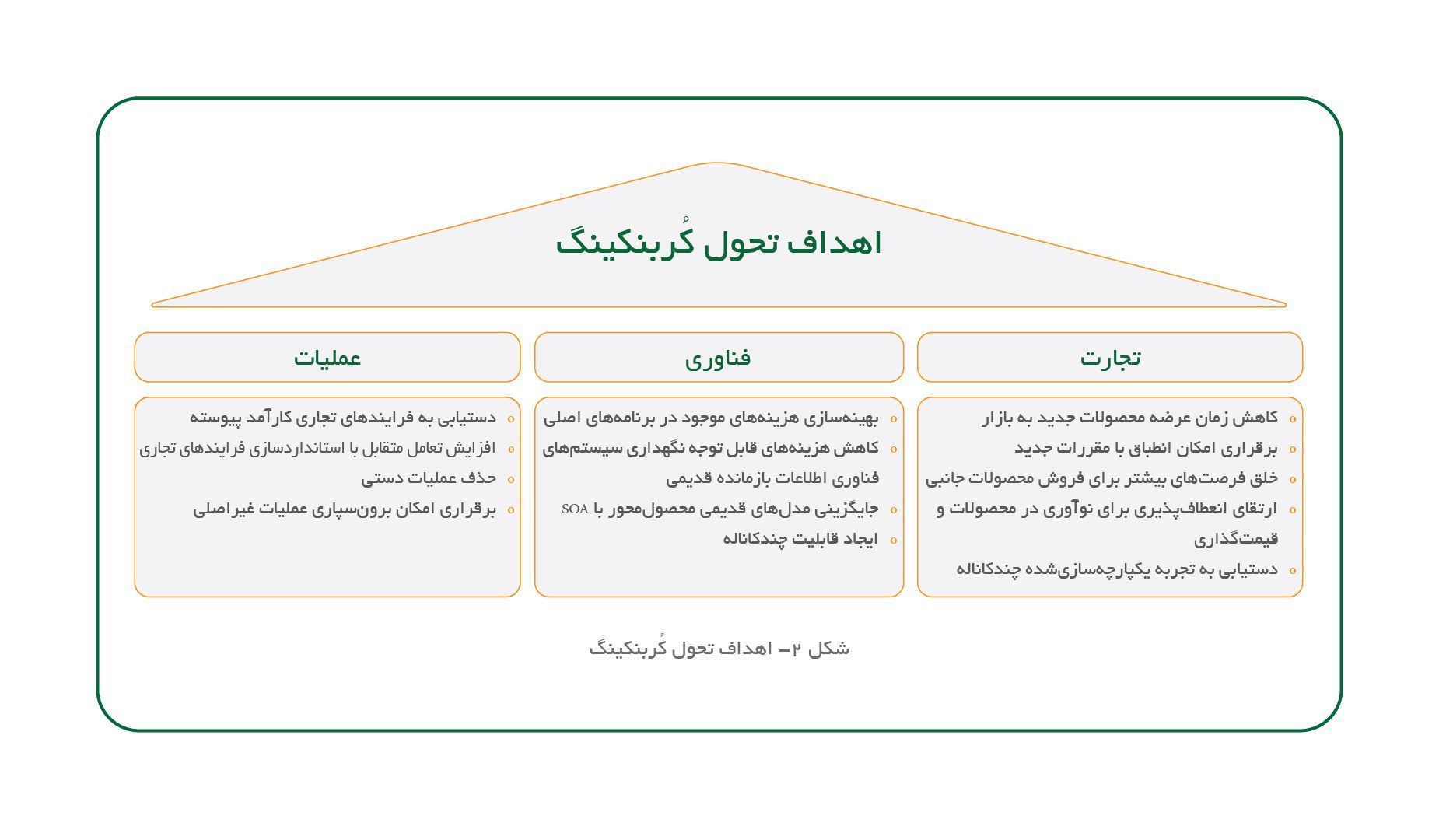

2-3- اهداف تحول

تحول کُربنکینگ باید از نظر تجاری، توجیه مناسبی نظیر کاهش هزینه عملیاتی، بهبود بازدهی عملیاتی و رشد کسبوکار، داشته باشد. اهداف تحول، به سه دسته تجارت، فناوری و عملیات قابل تفکیک است.

• تجارت: تحول کُربنکینگ، به استانداردسازی، افزایش سهولت و کارایی فرایندهای تجاری پیوسته، کمک میکند. این تحول همچنین در انطباق بهتر با مقررات جدید موثر است که به نوبه خود زمان عرضه محصولات جدید به بازار را بهبود میبخشد.

• فناوری: تحول کُربنکینگ، سیستمهای بازمانده قدیمی را جایگزین میکند و بدینترتیب، هزینه نگهداری مربوط به آن سیستمها را کاهش میدهد. این تحول همچنین، برنامههای اصلی را از طریق معماری سرویسگرا (SOA) و بهبود تعامل متقابل سیستمهای بازمانده محصولمدار مجزا، ارتقاء میدهد.

• عملیات: با تحقق استانداردسازی فرایندهای تجاری، پردازش مستقیم، حذف عملیات دستی و بازدهی عملیاتی، بهبود پیدا میکند. این تحول همچنین به تسهیل برونسپاری عملیات غیراصلی کمک میکند.

(مرجع: تحلیل کپجمینی، 2013)

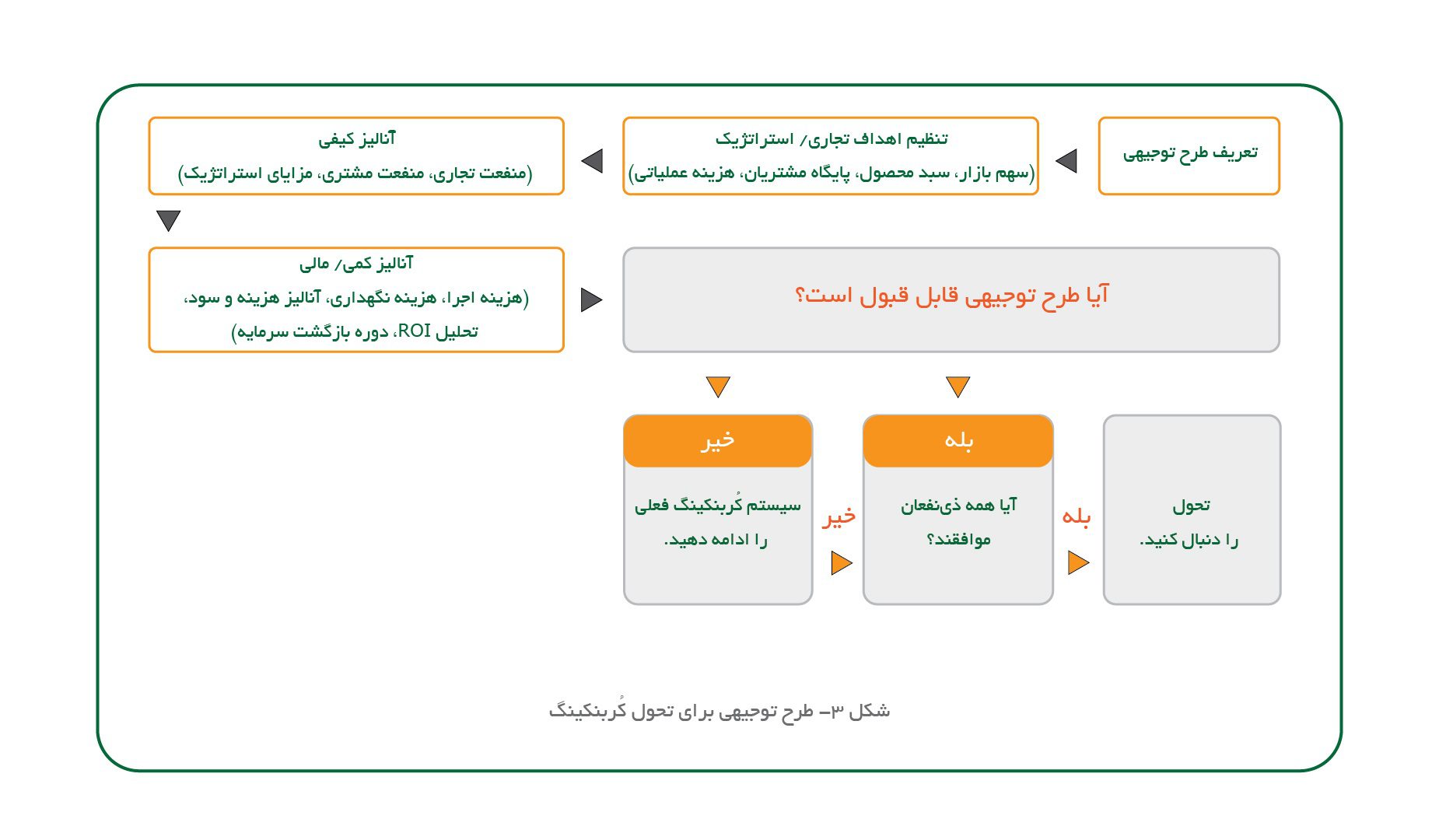

3- تهیه یک طرح توجیهی

یک طرح توجیهی، بهدنبال توجیه تحول کُربنکینگ است و شامل انجام آنالیز کیفی و نیز کمی است. این طرح به افراد تصمیمگیرنده اجازه میدهد راجع به اهداف تجاری یک تحول به اتفاق نظر برسند. قبل از اقدام به تحول کُربنکینگ، یک طرح توجیهی قوی بایستی تهیه شود؛ زیرا این امر مستلزم سرمایهگذاری اساسی در زمان و همچنین هزینه است.

طرح توجیهی با تنظیم مقاصد و اهداف تجاری بلندمدت و استراتژیک آغاز میشود و شامل هدفهایی برای سهم بازار، سبد محصول آینده، پایگاه مشتریان مورد انتظار و کاهش هزینههای عملیاتی است. آنالیز کیفی، فواید تحول در زمینه غیرمالی، نظیر افزایش درک برند، رضایت مشتریان و مزیتهای رقابتی را مد نظر قرار میدهد.

آنالیز کمی، به هزینه و سود حاصل از شرایط مالی که پس از تحول کُربنکینگ، عاید یک بانک میشود، توجه دارد. نحوه محاسبه، براساس کل هزینه تحول و میزان کاهش هزینههای عملیاتی فعلی طی چند سال است.

علاوه بر این، تحول تنها در صورت وجود یک طرح توجیهی قابل قبول و همچنین توافق همه ذینفعان داخلی مبنی بر نیاز به تحول، رخ میدهد. افراد تصمیمگیرنده باید با مقایسه سود و هزینه و در نظر گرفتن ریسکهای احتمالی تحول برای تجارت پیش رو و سیستمهای موجود، نیاز به سرمایهگذاری در سیستمهای جدید را به شکلی دقیق ارزیابی کنند.

طرح توجیهی برای تحول، شامل آنالیز کیفی و نیز کمی همراه با تعهد طولانیمدت تمام ذینفعان اصلی است.

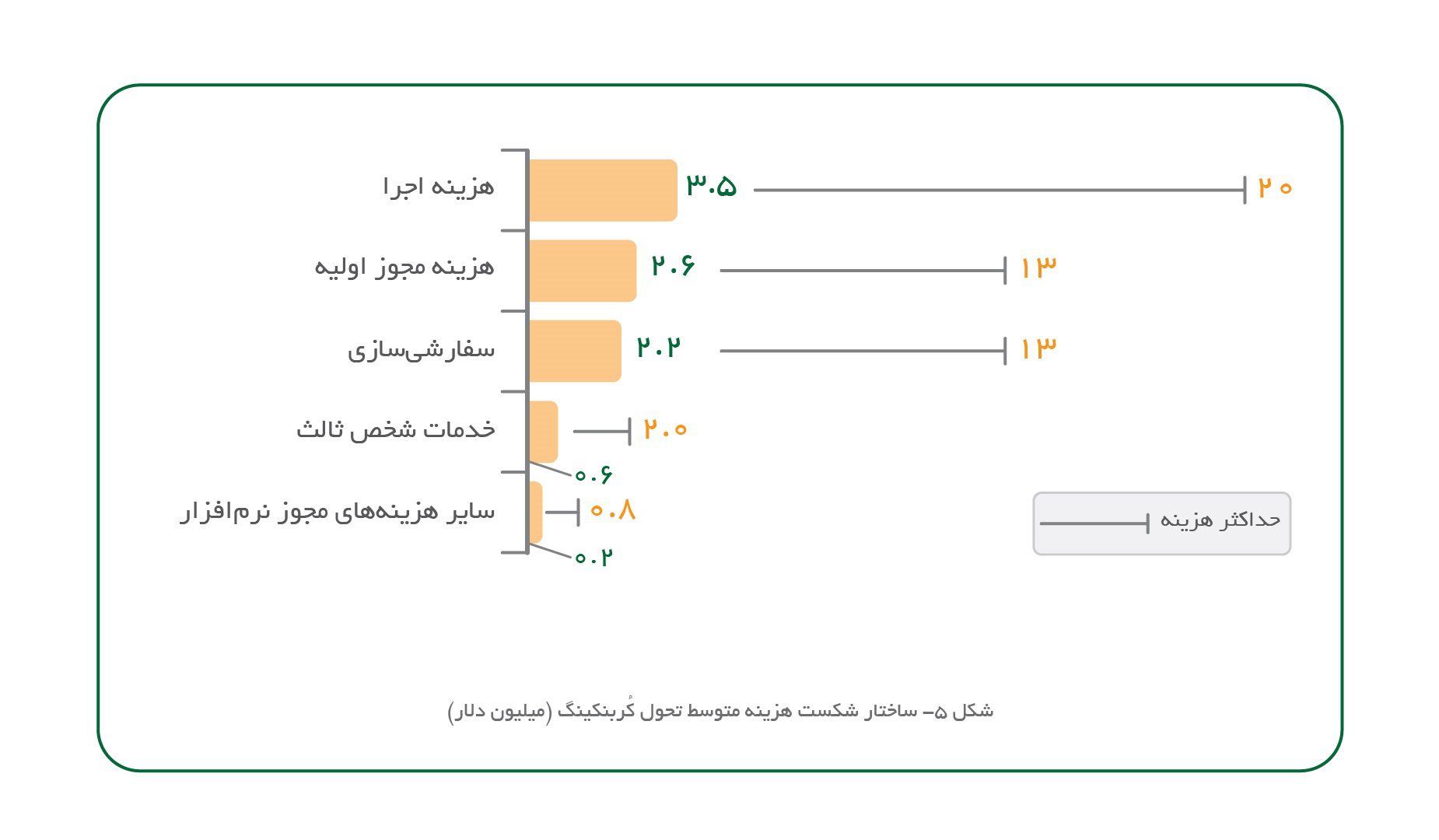

3-1- آنالیز هزینه

تحول کُربنکینگ، پر خرج بوده و متشکل از هزینههای آشکار گوناگونی بابت سختافزار، نرمافزار و خدمات تامینکننده و نیز هزینه مستمر و نگهداری است. خدمات ارائه شده از سمت تامینکننده سیستم کُربنکینگ، نظیر هزینههای اجرا و سفارشیسازی، اغلب میتواند از هزینه مجوز اولیه فراتر رود. در طول دوره حیات یک سیستم کُربنکینگ، هزینه صدور مجوز اولیه تا کمتر از نصف کل هزینه مالکیت (TCO) میرسد در حالی که هزینه نگهداری یا هزینه مستمر مجوز، بهطور متوسط 18 درصد خواهد بود.

هزینههای تحول کُربنکینگ

هزینههای آشکار هزینههای مستمر

• هزینه مجوز اولیه

• هزینه سفارشیسازی

• یکپارچهسازی سیستم

•خدمات شخص ثالث

•آموزش و هزینه مدیریت تغییر

• هزینه سختافزار شامل حافظه و امنیت شبکه

• هزینه مستمر مجوز

• هزینههای داخلی فناوری اطلاعات

• سایر موارد بالاسری

متحول ساختن سیستمهای کُربنکینگ، مستلزم تغییر در سیستمهای پشتیبانی، واسطها، سختافزار و شبکه است. بهمنظور مهارت آموزی و تخصیص منابع انسانی به سیستمهای جدید، برای آموزش و مدیریت تغییر، بایستی هزینه شود.

(مرجع: تحلیل کپجمینی، 2013؛ معیار هزینه سیستمهای کُربنکینگ، IBS Intelligence، 2012)

پانوشت 1: این نمودار، برگرفته از 29 بانک متعلق به گروههای رده 1 (بیش از 500 میلیون دلار امریکا)، رده 2 (100 تا 200 میلیون دلار امریکا)، رده 3 (5 تا 100 میلیون دلار امریکا) و رده 4 (کمتر از 5 میلیون دلار امریکا) است. بیشتر بانکها در رده 3 و 4 قرار دارند.

پانوشت 2: سیستمهای کُربنکینگ مورد مطالعه، عبارتند از TCS Bancs، Infosys Finacle، Oracle FLEXCUBE و Temenos 24

بنابراین، TCO زمانی که در یک دوره زمانی محاسبه شود، برای تحول کُربنکینگ بسیار مهم است. کل هزینه تحول کُربنکینگ، و نه هزینه مجوز اولیه، در انتخاب یک استراتژی تحول، اهمیت دارد.

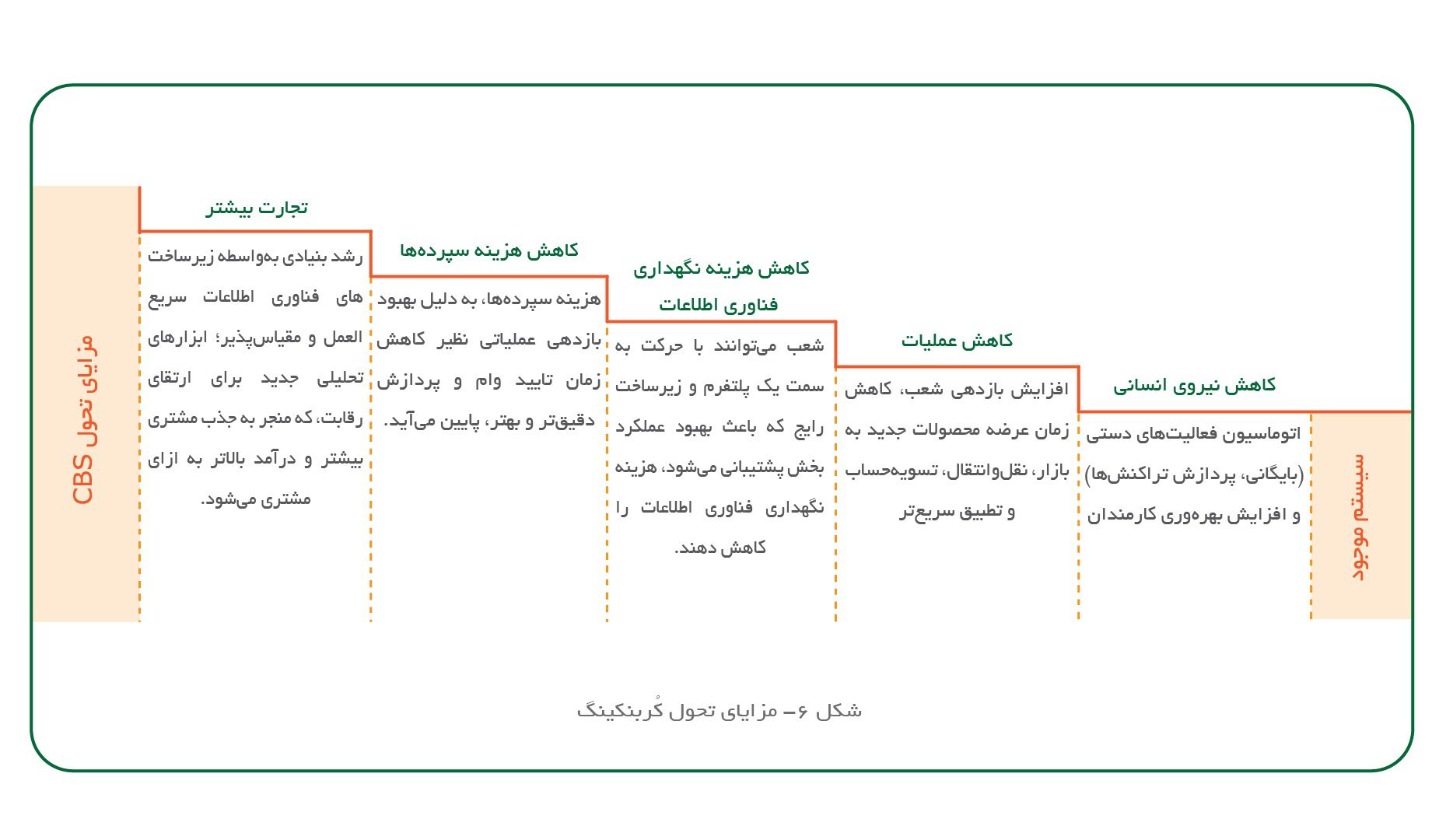

3-2- آنالیز سود

طرح توجیهی برای تحول کُربنکینگ، بایستی نه تنها بر پایه آنالیز اقتصادی بلکه بر مبنای مزایای کیفی یا غیرمالی تحول نظیر افزایش بازدهی عملیاتی، بهبود قابلیتهای فروش و ارائه خدمات و ارتقای مقررات و مدیریت ریسک، باشد.

همانطور که در نمودار فوق نشان داده شده، تحول کُربنکینگ از طریق کاهش نیروی انسانی، عملیات، نگهداری سیستم فناوری اطلاعات و هزینه سپردهها، موجب صرفهجویی در هزینه میشود. سود تجاری، حاصل از درآمد بالاتر است که از افزایش فروش به ازای مشتری و جذب مشتری بیشتر به دست میآید.

کاهش نیروی انسانی، از کمشدن نیاز به نیروی کار و ارتقای بهرهوری کارمندان نشات میگیرد. صرفهجویی در عملیات، حاصل یکپارچه سازی کل سازمان است که امکان پردازش دقیق و ادغام اطلاعات مشتری را فراهم میکند. بهدلیل جایگزینی سیستمهای قدیمی با یک پلتفرم فناوری جدید، کل هزینه نگهداری فناوری اطلاعات تقلیل مییابد.

تحول کُربنکینگ، رقابت را به واسطه رونمایی سریعتر از محصولات، نوآوری در محصولات و تمایز در آنها بهبود میبخشد. این امر، منجر به مزایای ضمنی نظیر افزایش سهم بازار و ارتقای رقابت بهدلیل کاهش هزینه سپردهها میشود.

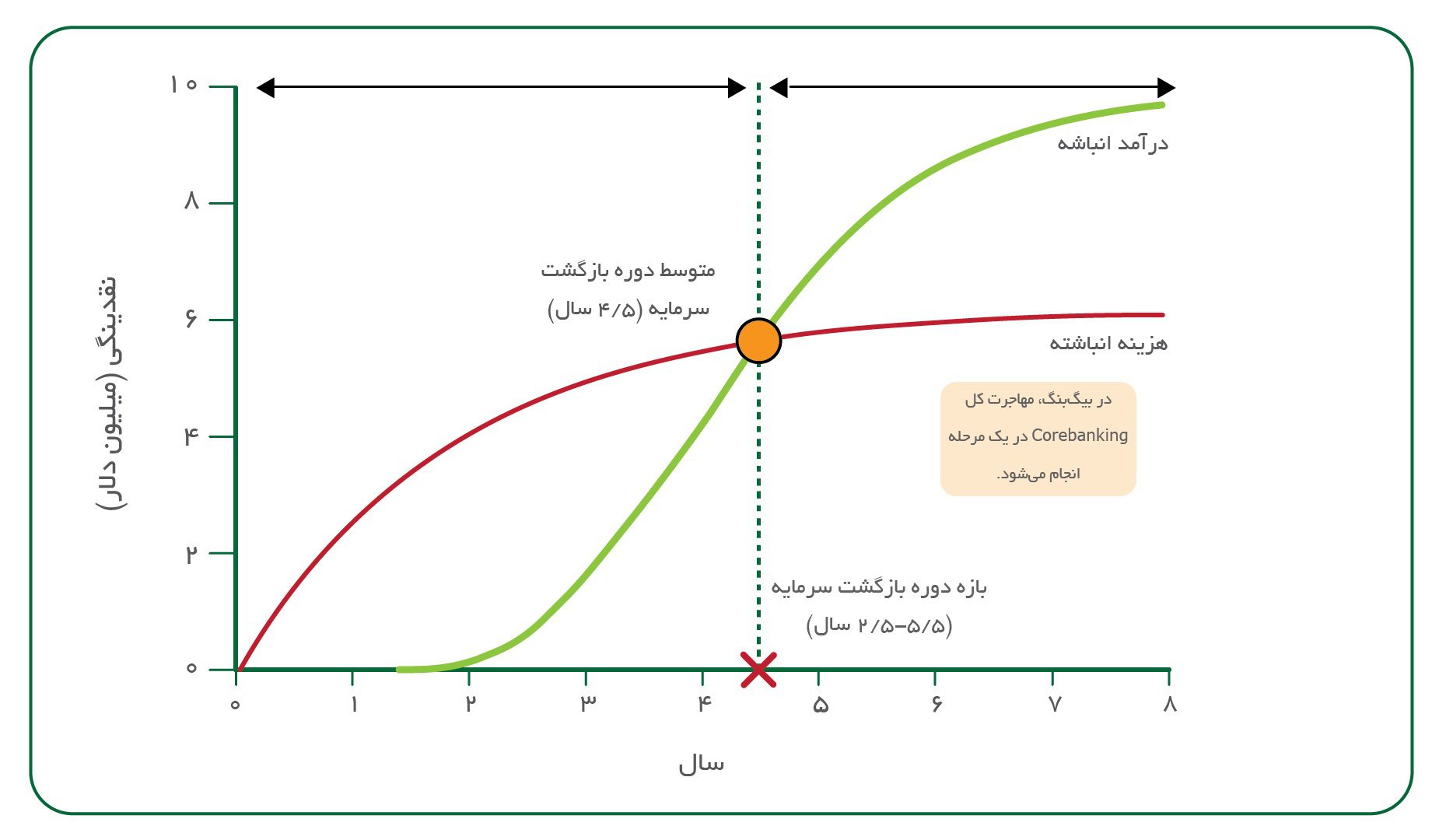

3-3- دوره بازگشت سرمایه

با توجه به TCO بالا، دوره بازگشت سرمایه برای تحول کُربنکینگ طبیعتاً چندساله خواهد بود. در ابتدا، سرمایهگذاریها بهعلت هزینه زیاد مجوز و همچنین هزینه سفارشیسازی نرمافزار و یکپارچهسازی، بالاتر است. مزایای تحول، بلافاصله پس از اجرا آغازشده و به اوج رسیدن آن، بین یک تا سهسال طول میکشد. پس از اجرا، هزینههایی در جهت نگهداری و ارتقای کُربنکینگ رخ خواهد داد.

شکل 7- دوره بازگشت سرمایه برای تحول کُربنکینگ

• در ابتدا، سرمایهگذاریها زیاد است و پروژههای تحول کُربنکینگ، زمانبندی طولانی را لحاظ کردهاند. قبل از اینکه مزایای کوتاهمدت نمود پیدا کند.

• پس از اجرا، در هزینه صرفهجویی شده و مزایای دیگری نیز بروز میکند درحالیکه هزینه نگهداری CBS پابرجاست.

• در بیگبنگ، کل سیستم کُربنکینگ، به یکباره جایگزین میشود.

(مرجع: تحلیل کپجمینی، 2013؛ معیار هزینه سیستمهای کُربنکینگ، IBS Intelligence، 2012)

پانوشت 1: این نمودار، برگرفته از 29 بانک متعلق به گروههای رده 1 (بیش از 500 میلیون دلار امریکا)، رده 2 (100 تا 200 میلیون دلار امریکا)، رده 3 (5 تا 100 میلیون دلار امریکا) و رده 4 (کمتر از 5 میلیون دلار امریکا) است. بیشتر بانکها در رده 3 و 4 قرار دارند.

4- طرح تحول

4-1- رویکرد

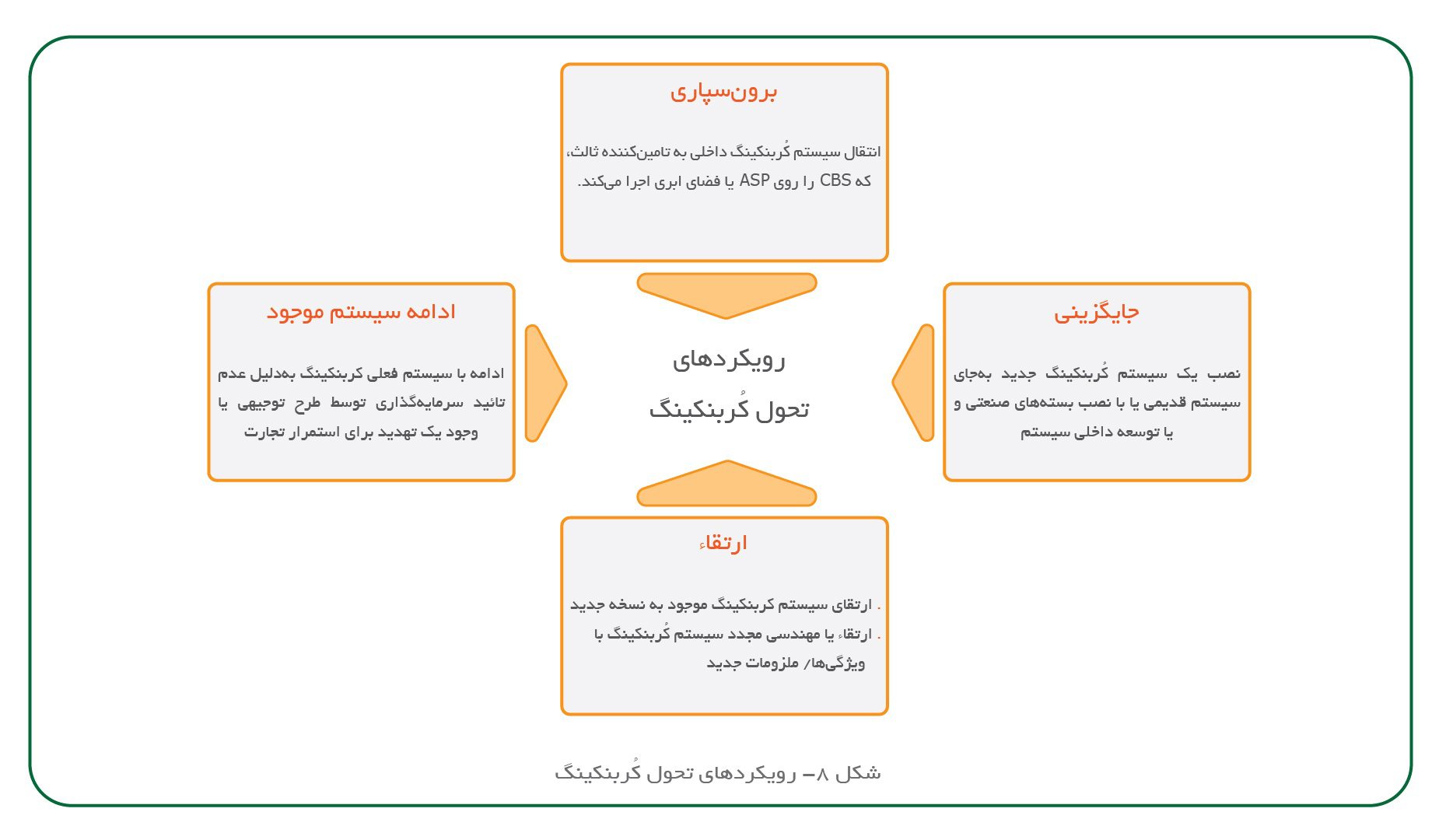

اگر طرح توجیهی، قوی نباشد، باعث میشود که هر دو جنبه مالی و استراتژیک یک بانک همگام با تحول پیش نرود و با سیستم موجود ادامه پیدا کند. اگر طرح توجیهی، قوی باشد، آنگاه میتوان یک رویکرد مناسب در جهت تحول را تضمین کرد: جایگزینی، برونسپاری یا ارتقای کامل.

جایگزینی سیستم کُربنکینگ میتواند بهصورت داخلی یا با کمک بستههای تهیهشده از یک تامینکننده انجام شود. ارتقای سیستم کُربنکینگ، یا با استفاده از آخرین نسخه بسته موجود صورت میگیرد و یا قابلیتهای سیستم فعلی ارتقاء پیدا میکند. برونسپاری، با انتقال سیستمهای کُربنکینگ به تامینکننده ثالث و اجرای سیستم روی یک پلتفرم میزبان (ASP) یا ابری انجام میشود.

رویکرد صحیح تحول، به اندازه بانک و پیچیدگی سیستمهای فناوری اطلاعات موجود آن بستگی خواهد داشت.

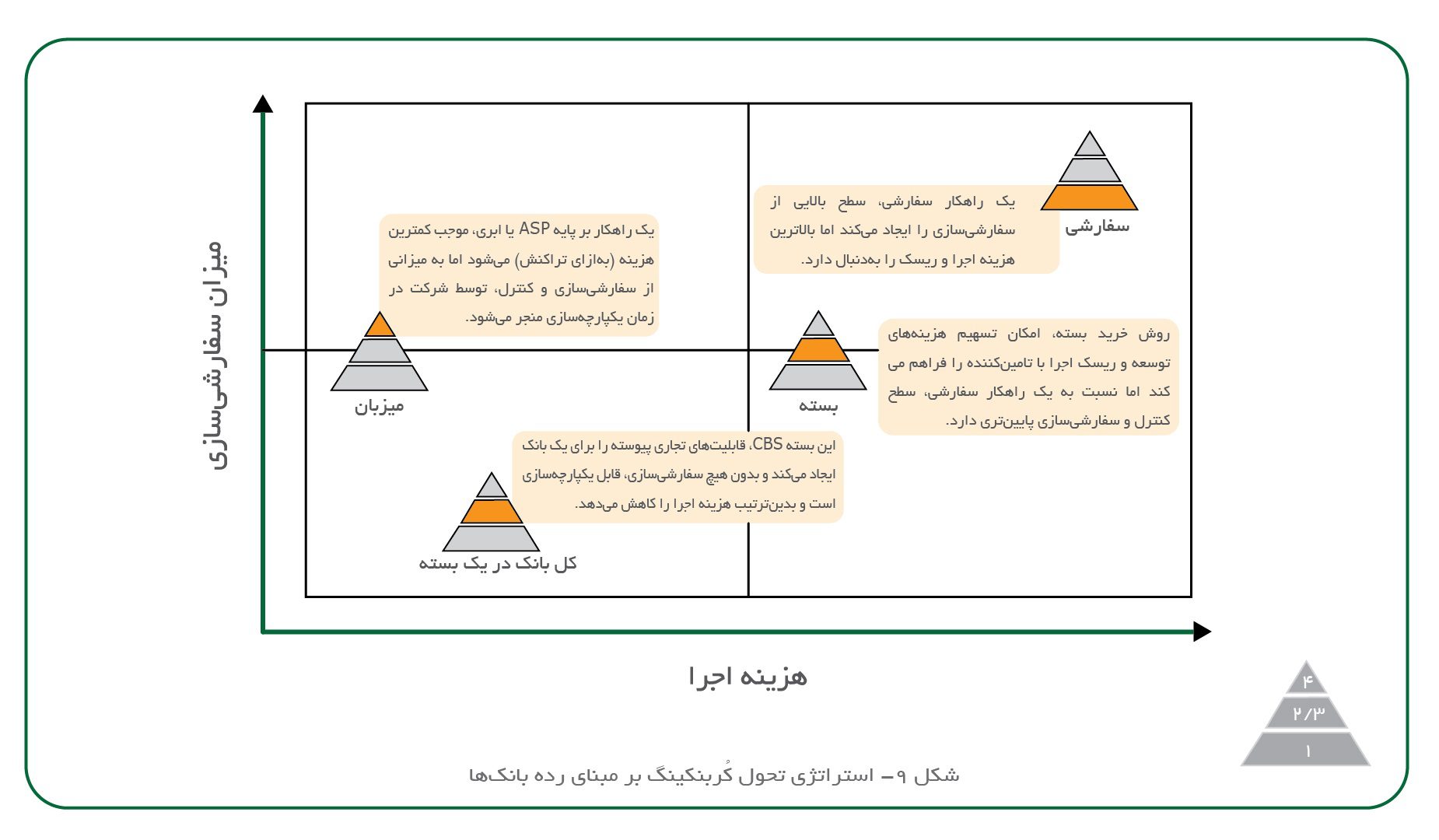

مناسب بودن یک رویکرد تحول، براساس اندازه بانک، پیچیدگی عملیات آن و سیستمهای فناوری اطلاعات فعلی آن تعیین میشود. در نتیجه، رویکرد تحول کُربنکینگ بانکهای کوچک نسبت به بانکهای رده متوسط و بزرگ متفاوت است.

بانکهای بزرگ ترجیح میدهند سیستمهای سفارشی خود را به صورت داخلی توسعه دهند تا با الزامات تجاری آنها مطابقت پیدا کند. این موضوع، اساساً بهدلیل پیچیدگی عملیات و نیاز به انعطافپذیری برای انطباق با الزامات مربوطه است. با این حال، هزینه اساسی، منابع و تخصص لازم در ایجاد یک سیستم جدید، بسیاری از بانکهای بزرگ را مجبور به تهیه بستههایی از تامینکنندگان مربوطه و سفارشی سازی آنها نسبت به الزامات خود کرده است. بهعلاوه، فروشندگان با نسل جدیدی از راهکارها نظیر Oracle و SAP در حال ارتقای سیستم کُربنکینگ فعلی خود برای بانکهای بزرگ هستند.

(مرجع: تحلیل کپجمینی، 2013)

پانوشت 1: ردهها، به اندازه دارایی یک بانک اشاره دارد، بهطوری که رده 1، بیش از 500 میلیون دلار امریکا، رده 2، 100 تا 200 میلیون دلار امریکا، رده 3، 5 تا 100 میلیون دلار امریکا و رده 4 کمتر از 5 میلیون دلار امریکاست.

بانکهای متوسط بستههایی نسبتاً سفارشی شده را ترجیح میدهند که با الزامات خاص آنها مطابقت داشته باشد. رویکرد «کل بانک در یک بسته»، دارای مولفههای از قبل پیکربندی شده و یکپارچه است که موجب تسریع در اجرا میشود. این استراتژی، برای بانکهای کوچک تا متوسط بسیار مطلوب است زیرا بودجه فناوری اطلاعات در آن پایین است و سفارشی سازی کمی لازم دارد.

بانکهای کوچک، برونسپاری کامل به یک خدمات دهنده میزبان یا ابری را ارجح میدانند و به ازای تراکنش یا شعبه، هزینه آن را پرداخت میکنند. در این رویکرد، مدیریت مرکز داده و شعب، به یک تامینکننده سپرده میشود.

4-2- چالشها

سیستمهای کُربنکینگ ماهیتاً یک عامل حیاتی در راستای اهداف سازمانی به حساب میآیند و تحول در آنها، در دوره اجرا یا مراحل توسعه، میتواند موجب اختلال قابل توجهی در امور تجاری شود. بانکها برنامههای قدیمی غیریکپارچه در بخش پشتیبانی را روی پلتفرمهای مختلفی اجرا کردهاند که پیچیدگی فنی ادغام این برنامههای متنوع، درون یک پلتفرم کُربنکینگ را افزایش میدهد.

طی یک پروژه تحول کُربنکینگ، ریسکها و خسارتهای احتمالی، بهعلت انتقال داده، یکپارچه سازی چندین فرایند و ادغام چند سیستم، بسیار بالاست. جدا از ریسک مربوط به فناوری، تحول کُربنکینگ با چالشهای مختلف دیگری نیز همراه است.

• مدیریت زمان و هزینه: پروژههای تحول کُربنکینگ، اغلب دوره زمانی طولانی دارند (بیش از چند سال) و طبیعتاً با ریسکهای نوسان قیمت و هزینه مازاد همراه هستند. بنابراین، نظارت بر پروژه و مدیریت ریسک باید جزئی اساسی در مدیریت پروژه باشند.

• تعیین دوره بازگشت سرمایه: پروژههای تحول کُربنکینگ، اغلب دارای دوره بازگشت طولانیمدت هستند و بدین ترتیب گاه هزینههای هنگفت اولیه را توجیه نمیکنند. بنابراین مهم است که بازگشت سرمایه (ROI) در یک راهکار کُربنکینگ، با محاسبه نسبت بازدهی، بهبود فرایند تجاری و منافع استراتژیک، سنجیده شود.

• مدیریت ذینفعان: تحول کُربنکینگ، به تغییرات عمدهای در فرایندهای تجاری و سیستمهای فناوری اطلاعات منجر میشود و بدینترتیب، پیش نیاز آن جلب رضایت تمام ذینفعان داخلی است. بهعلاوه، از آنجا که پروژههای تحول کُربنکینگ غالباً تا چند سال ادامه مییابند، تعهد طولانیمدت از سمت تمام ذینفعان برای موفقیت آن ضروری است.

• منابع مورد نیاز: پروژههای تحول کُربنکینگ به منابع زیاد و سرمایه گذاری قابل توجه در یک دوره زمانی نیاز دارد. پس مهم است استراتژی تحول مناسبی اتخاذ شود که منابع مالی و انسانی موجود را در نظر بگیرد.

• مدیریت تغییر: پروژههای تحول کُربنکینگ بایستی با مسائل مهمی در حوزه مدیریت تغییر، نظیر مقاومت سازمان در برابر تغییر، ارتباطات داخلی با همه ادارات زیرمجموعه و متاثر و آموزش مجدد کارمندان فناوری اطلاعات و بانک برای کار با سیستم جدید، دستوپنجه نرم کنند.

بنابراین، پروژههای تحول کُربنکینگ باید نسبت به موانع متعددی که موفقیت آنها را تهدید میکند، کنترل داشته باشند. درک صحیح این چالشها بایستی جزئی از هر طرح تحول کُربنکینگ باشد.

خلاصه: از آنجا که تحول کُربنکینگ مستلزم انتقال داده زیاد و یکپارچهسازی چندین فرایند و سیستم است، این نوآوری، ریسک بالایی دارد.

4-3- ملاحظات کلیدی برای موفقیت

بهمنظور موفقیت تحول کُربنکینگ، بانکها باید پارامترهای کلیدی حوزه تجارت و فناوری، شامل تامینکنندگان و شرکای سهیم در یکپارچهسازی را به دقت ارزیابی کنند.

ملاحظات داخلی

بانکها باید توانایی خود برای اجرای یک پروژه تحول بزرگ را در چند حوزه کلیدی، بسنجند.

• اهداف تجاری: بانکها باید استراتژی فناوری اطلاعات خود را با اهداف تجاری نظیر بهبود در عملیات، ROI، افزایش درآمد و کاهش هزینه، هماهنگ کنند. اهداف تجاری باید برای سه تا پنج سال آینده تنظیم شود؛ زیرا تکمیل تحول کُربنکینگ و رسیدن آن به نتیجه مورد نظر، زمان طولانی لازم دارد. تحول بایستی قابلیتهای تجاری را بهبود بخشد و فرایندهای تجاری را بهینهسازی کند.

• حمایت ذینفعان: حمایت قوی رهبران و متمرکزبودن مدیریت تغییر، برای موفقیت تحول کُربنکینگ، حیاتی است. ارتباطات باید موثر و مدیریت ذینفعان با وظایف و مسئولیتهای معین، بایستی فعال باشد.

• انتخاب بسته: بسته کُربنکینگ باید دارای معماری منعطف و به حد کافی مقیاسپذیر باشد تا با الزامات تجاری آینده بانکها همخوانی داشته باشد. فرایند انتخاب بسته، باید همچنین میزان پشتیبانی بابت نگهداری و سفارشیسازی لازم طی یک دوره زمانی را لحاظ کند.

• انتخاب تامینکننده: تحول سیستمهای کُربنکینگ، سه تا پنج سال زمان میبرد و بدینترتیب، استمرار حیات تامینکنندگان، اهمیت بالایی دارد. بانکها باید ابزارها، روشها، مدل فرایندهای تجاری و سوابق گذشته تامینکنندگان در پروژههای مشابه در زمینه تحول کُربنکینگ را ارزیابی کنند. بانکها همچنین باید توانایی یک تامینکننده در تقویت پیوسته راهکارهای کُربنکینگ برای رفع نیازهای جدید در بحث بانکداری را در نظر داشته باشند.

ملاحظات خارجی

بانکها هنگام تعامل با تامینکنندگان برای پروژههای تحول کربنکینگ، باید چند عامل کلیدی را در نظر داشته باشند:

• تنظیم قرارداد: این قرارداد باید شامل عباراتی راجع به پشتیبانی و نگهداری پس از تحول، آموزش کاربران و انتقال آموزهها، توافق برای سطح خدمات و طرحهای تضمین کیفیت باشد. استراتژیهای کاهش ریسک زمان و هزینه مازاد، باید در قرارداد گنجانده شود.

• مدیریت انتظارات: طرح توجیهی باید حاوی اقداماتی برای افزایش نسبت بازدهی باشد که راجع به آنها قبلاً موافقت حاصل شده است؛ همچنین باید رویدادهای مهم فناوری اطلاعات در زمانبندی تحول را در بر گیرد. انتظارات از مزایای تحول، هم در کوتاهمدت و هم در درازمدت باید شفاف باشد.

• ارتباطات: وظایف و مسئولیتها برای تمام ذینفعانی که در پروژه تحول نقش دارند، از بانک گرفته تا تامینکننده، باید صراحتاً تعریف شود تا ارتباط میان تمام ذینفعان تسهیل شود.

• استراتژی توسعه: یک رویکرد پودمانی یا چندفازی برای توسعه، ریسک تحول کُربنکینگ را به شدت کاهش میدهد. جهت اجرای تحول در چند محل، یک رویکرد خوشهای میتواند از ریسک یک رونمایی عظیم واحد، بکاهد.

• مدیریت تغییر: بانک باید یک مکانیزم قوی در نظارت را مستقر سازد و هر تغییری در الزامات مربوطه باید بهدرستی مدیریت شود تا از لغزش زیاد مبالغ جلوگیری شود.

عوامل موثر در یکپارچهسازی سیستم، همراه با انتخاب صحیح تامینکننده/ بسته، نقشی کلیدی در موفقیت تحول کُربنکینگ ایفا میکنند.

نتیجهگیری

تحول کُربنکینگ به غلبه بر چالشهای قدیمی مربوط به زیرساختهای زائد فناوری اطلاعات و سیستمهای منسوخ کمک میکند و بنابراین هزینه نگهداری برنامهها را کاهش میدهد. همچنین در افزایش بازدهی عملیاتی و استانداردسازی سیستمها از حوزه اجرایی به بخش پشتیبانی موثر است.

با این حال، مهم است که مزایای کمی و نیز کیفی حاصل از تحول کُربنکینگ، به درستی ارزیابی شود. یک بانک باید تنها زمانی در مسیر این تحول قدم بگذارد که یک طرح توجیهی قوی و یک ROI مثبت در این پروژه وجود داشته باشد. یک رویکرد تحول مناسب، بایستی بر مبنای منابع مورد نیاز بانک و TCO مربوط به راهکار کُربنکینگ، تعیین شود.

با توجه به ریسک بالا در تحول کُربنکینگ، وجود یک رهبری قوی در بانک ضروری است و ساختار مدیریت تغییر باید به درستی مستقر شود تا بتواند تمام جنبههای تحول، از ذینفعان داخلی تا شرکای خارجی را مدیریت کند.

دانلود فایل PDF این مقاله از طریق کلید زیر