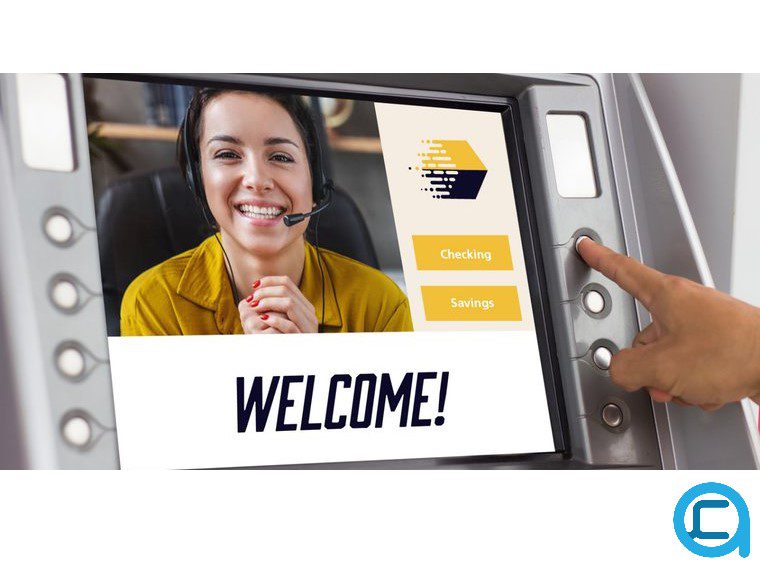

تحول شعب با استفاده از عابربانکهای تعاملی (ITM) شدنی است؟

به گزارش گروه تحقیق و ترجمه عصربانک؛ یک دستگاه ITM ممکن است هر خدمتی، از دریافت و پرداخت پول نقد گرفته تا تماس ویدیویی با بانکداران و افتتاح حساب و خدمات دیگر را ارائه دهد.

در تحول شعب، بانکها به طور فزاینده ای از ITM استفاده خواهند کرد.

جولیت دامبروزیو، مدیر استراتژی Adrenaline در مصاحبهای در این باره ادعا کرد:« 25 درصد از تمام مؤسسات مالی و بانکها در دنیا از ITM استفاده میکنند و 60 درصد از آنها برنامه دارند تا سه سال آینده این عابربانکهای تعاملی را به کار بگیرند.»

او افزود: «علاوه بر این، آن دسته از بانکها که در حال حاضر ITM دارند، تصمیم گرفتهاند تا تعداد ITMهای خود را در سراسر شبکه به میزان قابل توجهی افزایش دهند. امروزه، کمی بیش از 33 درصد از موسسات مالی و بانکهای دنیا بین 100 تا 500 ITM عملیاتی دارند که در عرض سه سال آینده این نسبت به 62 درصد خواهد رسید.»

او دلیل این افزایش استفاده از ITMها را به دو دلیل میداند:« بسته شدن شعب به دلیل کرونا مشتریان را به سمت استفاده از خدمات عابربانکهای تعاملی (ITM) سوق داده است و علاوه بر این، ITMها به بانکها اجازه میدهند تا شبکه خود را بدون نیاز به ایجاد شعبه گسترش دهند و در عین حال موجب ارتقای تجربه مشتری شوند.

روند رو به رشد ITMها به دلیل تمایل به یکپارچهسازی کانالهای فیزیکی و دیجیتالی و همچنین رسیدن به پایگاه مشتری بزرگتر همچنان ادامه دار است.

ITM ها مورد اقبال مشتریان هستند، زیرا ترجیحات مشتریان به سمت خدمات دیجیتالی سلف سرویس است و بانکها همچنان به دنبال کارایی هستند. این امر هزینه تراکنش را برای بانکها کاهش میدهد و تجربه مشتری را بهبود میبخشد.

مشتریان نیز به مرور بیشتر جذب ITM ها میشوند زیرا بهترین تجربه هر دو جهان فیزیکی و دیجیتالی را ارائه میدهند. این ماشینها سرعت و دسترسی به فناوری را با تعاملات انسانی از طریق دسترسی به بانکدار واقعی پیوند میزنند.

در عین حال، ITMها هنوز موانعی برای دستیابی به پذیرش گسترده از سمت مشتریان دارند. به عنوان مثال، 40 درصد از مدیران تصمیمگیر بانکی نگرانیهای مربوط به هزینه و بازگشت سرمایه را به عنوان دلایل بزرگ برای به کارگیری گسترده از ITM ذکر کردند. علاوه بر این، سرعت پذیرش مشتریان نیز یک موضوع جدی است.

میزان استفاده مشتریان البته در حال افزایش است، اما با سرعت کمی کندتر. تحقیقات نشان میدهد که 32٪ از مشتریان Gen X استفاده از ITM را به رفتن به یک شعبه ترجیح میدهند و 40٪ از Gen Z به طور منظم از ITM استفاده میکنند.

این مقاله ادعا میکند که 57٪ از مدیران تصمیمگیر بانکی گفتهاند که نگرانیهای آنها در مورد ROI پس از استقرار ITM ها برطرف شده است. این مقاله به بانکها توصیه میکند که میتوانند میزان استفاده مشتریان را از طریق آموزش و بازاریابی خوب تقویت کنند.

موفقترین استقرارهای مربوط به ITM با آموزش قوی کارکنان و مشتریان و برنامههای بازاریابی و آموزش، که حداقل برای 9 تا 12 ماه ادامه دارند، بدست خواهد آمد. استفاده از خدمات سلف سرویس و پذیرش آن توسط مشتری در ابتدا کند است ولی پس از آموزش در مورد مزایا، میزان استفاده مشتریان به نقطه اوج میرسد.