آبانک بانک آینده؛ یک بانک دیجیتالی است نه نئوبانک!

آبانک بانک آینده، از اول دی ماه برای استفاده عموم در پلتفرمهای آنلاین عرضه شد. با این راهکار جدید مشتریان به صورت کاملاً دیجیتالی و بدون نیاز به حضور در شعب به خدمات بانکی و تجاری خود دسترسی خواهند داشت. این خدمات شامل مدیریت کارتها و سپردههای بانکی، مدیریت چکها، درخواست تسهیلات و تسویه آن و خدمات وفاداری مشتری بانک آینده شامل باشگاه مشتریان و ایران کارت و چندین خدمت دیگر است.

“آبانک” اپلیکیشن بانکداری دیجیتال بانک آینده است که توسط شرکت “ارتباط فردا” توسعه داده شده و در اختیار مشتریان بانک آینده قرار گرفته است.

تمامی افراد، حتی کسانی که مشتری بانک آینده نیستند، میتوانند “آبانک” را نصب و از خدمات آن استفاده کنند. شما در “آبانک” میتوانید صفحه خود را با توجه به نیازهایتان، شخصیسازی کنید و از “آبانک” آنگونه استفاده کنید که مطلوب شخص شماست.

فلسفه شکلگیری “آبانک”

ایده “آبانک” از حدود یکسال پیش شکل گرفت و برای ساخت و توسعه آن برنامهریزیهای زیادی صورت گرفت.

با وجود اینکه سامانههای دیگری مثل کیلید و همراه کارت در بانک آینده وجود دارند و هر کدام از این سامانهها قابلیتهای خود را در حوزههای بانک و پرداخت دارند، تجمیع آنها در کنار هم، ایجاد تجربهای متفاوت برای کاربر و اضافه شدن سرویسهایی که مشتری را از حضور در شعبه بی نیاز میکند، مزیتهایی است که در “آبانک” ایجاد شده است.

هدف از تولد “آبانک” ایجاد کانال ارتباطی جامعی است که مشتریان بانک آینده از طریق آن بتوانند به راحتی درخواستهای خود را ثبت کنند و به نتیجه دلخواه خود (چه به صورت حضوری در شعب و چه به صورت غیرحضوری در اپلیکیشن) برسند. همچنین کسانی که مشتری بانک آینده نیستند نیز از این طریق جذب بانک آینده خواهند شد. به همین منظور نیاز بود که محصولی جامع و به معنی واقعی دیجیتال در بستر بانک آینده پیادهسازی شود که مشتریان بانک آینده را از حضور در شعبه بینیاز کند.

“آبانک” در فاز اول به مشتریان بانک آینده سرویس ارائه میدهد و در فازهای بعدی به فراخور استفاده و افزایش حجم داده، سرویسهای ارزش افزوده بیشتری در اختیار مشتریان قرار میگیرد. همچنین به گفته مدیران “آبانک” قرار است که بر اساس رفتار مشتری، پیشنهادات سفارشی شده به آنها ارائه شود.

“آبانک” ادعای نئو بانکی ندارد!

هویت “آبانک” وابسته به ارتباط فردا و بانک آینده است و ادعایی در زمینه نئوبانک بودن ندارد و بیشتر به عنوان یک بانک دیجیتال فعالیت خواهد کرد که تعریف آن با نئوبانک متفاوت است.

“آبانک” اپلیکیشنی موازی با سامانه کیلید و همراه کارت نیست

قبل از تولد “آبانک” اپلیکیشن همراه کارت در ارتباط فردا راه اندازی شده است که خدمات پرداخت به مردم ایران ارائه میدهد. در حوزه بانکی هم اپلیکیشن کیلید در دسترس مشتریان بانک آینده وجود دارد. “آبانک” با تجربه ای متفاوت برای کاربر وارد سبد محصولات بانک آینده شده که پا را فراتر از سبکهای مدرن امروزی گذاشته است.

UX “آبانک” را می توان جزو سبکهای پستمدرن دانست. هدف در “آبانک” این است که مشتری بتواند صفحه خود را بر اساس نیازمندیهایش سفارشی سازی کند و ویجتبیس بودن در آن به همین منظور است. مدیران ارتباط فردا ادعا میکنند که با این اپلیکیشن از مدرن و الکترونیکی بودن به سمت پست مدرن و دیجیتالی شدن حرکت کردهاند.

مشتریان هدف “آبانک”

کاربران هدف “آبانک” کسانی هستند که دنیای دیجیتال بخش جداییناپذیر زندگی آنها محسوب میشود و به همین خاطر به مشتریان زیر 18 سال هم فکر شده که مخاطبین هدف مهمی در این حوزه هستند. همچنین “آبانک” به دنبال ارتباط با مشتریان است که برای برقراری این ارتباط ایدههایی وجود دارد. به گفته مدیران “آبانک” تا سال آینده تعدادی از این ایدهها پیادهسازی خواهد شد.

سرویسهای آتی “آبانک”

از برنامههای آتی “آبانک” که جزء مزیت رقابتی آن نیز محسوب میشود، میتوان به ارائه سرویس احراز هویت غیرحضوری اشاره کرد که افراد از طریق آن میتوانند بدون حضور در شعبه، عملیات افتتاح حساب را انجام دهند. همچنین از امضای دیجیتال بر روی تمامی تراکنشهای “آبانک” استفاده خواهد شد که بسیاری از اپلیکیشنها این مزیت را ندارند و این میتواند یکی از مزایای رقابتی “آبانک” نسبت به سایرین باشد. دیجیتالی نمودن خدماتی مثل تسهیلات و … از دیگر برنامههایی است که در آینده برای “آبانک” در نظر گرفته شده است.

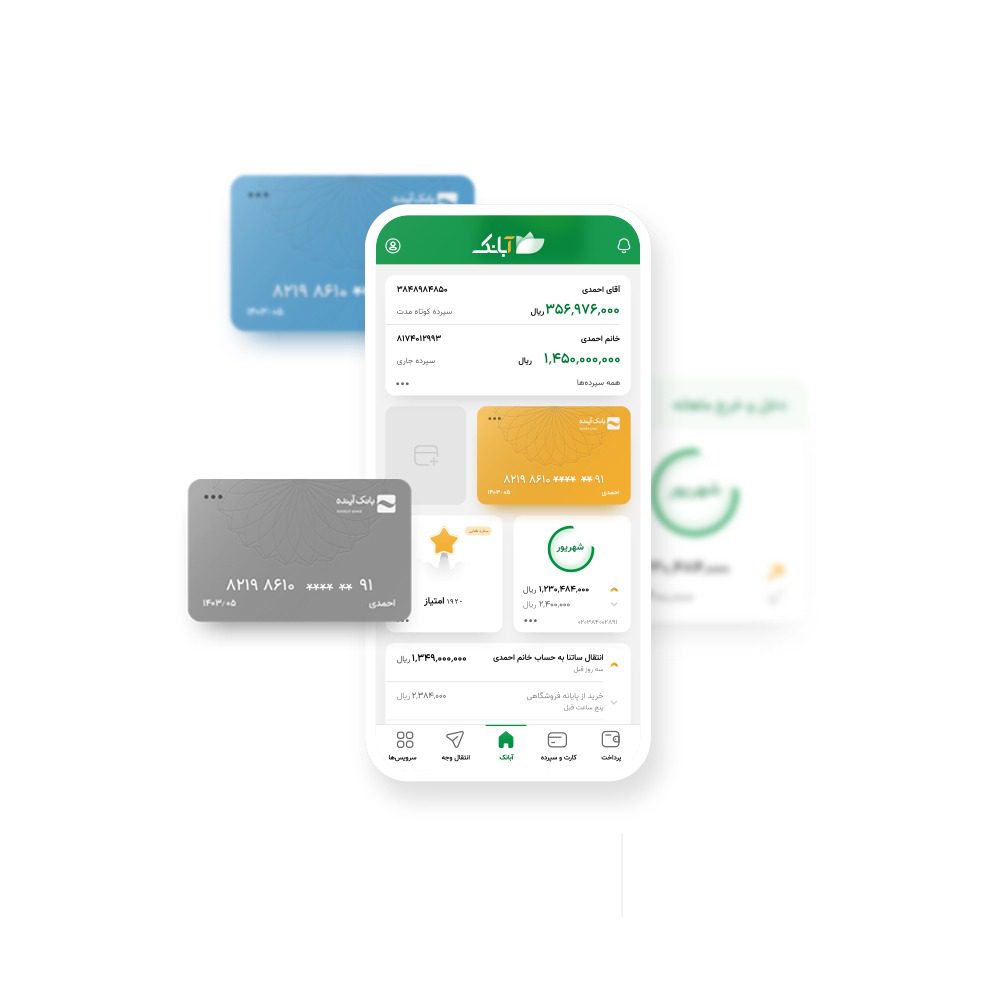

هدف دیگر، هوشمندسازی سرویسهاست که میتوان آن را روی تمامی سرویسهای این اپلیکیشن فعال کرد و در اختیار کاربران قرار داد. همچنین اپلیکیشنهای کمی وجود دارند که قادر به احراز هویت آنلاین از طریق هوش مصنوعی هستند و در “آبانک” این کار در چند ثانیه انجام میشود. علاوه بر این، در صفحه اول “آبانک” قادر به مشاهده لیستی از ویجتها هستید که این وجه دیگر تفاوت “آبانک” با دیگر اپلیکیشنها است که در آن نیاز به تعویض مدام صفحات نیست و بیشتر امکانات در همان صفحه نخست وجود دارند. یکی از ویژگیهای بارز “آبانک” کاربر پسند بودن و UX متفاوت آن است که با ویجت به نمایش در میآیند و این ویجتها وجه تمایز دیگری با سایر اپلیکیشنها است.

اعتماد سازی؛ عامل مهم بانکداری دیجیتال

یکی از عوامل مهم در بانکداری دیجیتال و نئوبانک اعتمادسازی است و فرآیند اعتمادسازی هم زمانبر است. نظام پولی در جهان در حال تغییر است و به سمت بلاکچین و رمزارزها پیش میرود که با توجه به این نکته اتفاقات خوبی برای بانکداری دیجیتال در پیش خواهد بود.

برای مدیران “آبانک” مهم این است که مشتری احساس خوبی در استفاده از اپلیکیشن داشته باشد و بتواند بر اساس دغدغههای خود از این اپلیکیشن استفاده و آن را برای خود شخصیسازی کند. در این اپلیکیشن قرار است آنچه که قبلاً تجربه شده با اتفاقات روز دنیا تلفیق شود تا سرویسها اعتماد مشتری را جلب کنند.