نقش و اهمیت توسعه هوشمصنوعی در فینتک

مصطفی خوشابی، کارشناس ارشد فناوری اطلاعات با ارسال یادداشتی به عصربانک نوشت: نتایج این پژوهش نشان میدهد که توسعه هدفمند و نظاممند هوشمصنوعی در FinTech میتواند ضمن ارتقاء کیفیت خدمات مالی، به رشد پایدار اقتصاد دیجیتال کشور نیز منجر شود. در جهان رقابتی امروز، تنها آن دسته از بازیگران مالی باقی خواهند ماند که بتوانند با هوشمندسازی، سرعت عمل، شفافیت و تجربه کاربری نوآورانه را به خدمت گیرند.

مقدمه

تحول دیجیتال در جهان امروز، دیگر یک گزینه یا رویکرد انتخابی نیست، بلکه به ضرورتی غیرقابل انکار، برای بقا و پیشرفت تبدیل شده است.در این میان، صنعت خدمات مالی بیش از هر زمان دیگری در معرض دگرگونی قرار گرفته است. ساختار سنتی بانکها، بیمهها و مؤسسات مالی که بر اصول کلاسیک و فرآیندهای پرهزینه و زمانبر استوار بود، اکنون جای خود را به ساختاری مبتنی بر فناوری، سرعت و شخصیسازی داده است.

در قلب این تحول، FinTech قرار دارد؛ پدیدهای که با استفاده هوشمندانه از فناوریهای نوین نظیر Big Data، Blockchain،Cloud Computing و بهویژه هوشمصنوعی، خدمات مالی را چابکتر، ارزانتر و کاربر محورتر کرده است.

اما آنچه FinTech را به نقطه عطفی در تحول صنعت مالی تبدیل کرده، توانایی آن در بهرهگیری عمیق از الگوریتمها و ابزارهای هوشمند است.

هوشمصنوعی، با ویژگیهایی چون یادگیری مستمر، تحلیل الگوهای پیچیده، پردازش زبان طبیعی (NLP) و تصمیمگیری تطبیقی، بهعنوان مهمترین فناوری تسهیلگر در FinTech شناخته میشود.از طراحی مدلهای تحلیل ریسک و اعتباری، تا کشف تقلب، قیمتگذاری خدمات مالی، پشتیبانی خودکار از مشتریان و حتی مدیریت ثروت، AI عملاً در تمام زنجیره ارزش FinTechوارد شده است.

با اینحال، توسعه و بهرهبرداری از این ظرفیتها، نیازمندزیرساختهایی چندوجهی است؛ از زیرساخت دادهای،محاسباتی و نرمافزاری گرفته تا زیرساختهای قانونی،آموزشی و فرهنگی. ایران نیز، علیرغم محدودیتها و چالشهای خاص خود، از پتانسیل مناسبی برای ورود به عرصه FinTech هوشمند برخوردار است. وجود نیروی انسانی جوان و متخصص، رشد استارتاپهایحوزه مالی، دسترسی به فناوریهای Open Source و همچنیننیاز روبهرشد به خدمات مالی نوآورانه، همگی عواملی هستند که نشان میدهند سرمایهگذاری در توسعه AI در FinTech،ضرورتی استراتژیک برای کشور محسوب میشود.

در این مقاله، ضمن بررسی دقیق کاربردهای AI در FinTech،به تحلیل وضعیت فعلی ایران در این حوزه، معرفی ابزارها و نمونههای موفق و ارائه راهکارهای توسعهای پرداخته خواهد شد تا تصویری واقعگرایانه و علمی از مسیر پیش رو ارائه شود.

مبانی نظری و تعاریف تخصصی

درک مفاهیم کلیدی هوشمصنوعی و زیرشاخههای آن برایتحلیل عمیق کاربردهای آن در حوزه FinTech ضروری است.

در این بخش، ضمن ارائه تعاریف دقیق علمی، به دستهبندیانواع روشهای هوشمصنوعی، مزایا و چالشهای آن در حوزه مالی پرداخته میشود.

تعریف هوشمصنوعی (Artificial Intelligence)

هوشمصنوعی به شاخهای از علوم کامپیوتر اطلاق میشود که با هدف شبیهسازی رفتارهای هوشمند انسانی، توسط ماشینها طراحی شده است.

AI تلاش میکند قابلیتهایی همچون یادگیری، استدلال، برنامهریزی، درک زبان طبیعی و تعامل با محیط را در ماشینها پیادهسازی کند و در حوزه FinTech، این توانایی به الگوریتمهایی ترجمه میشود که قادرند بر اساس دادههای بزرگ و پیچیده، تصمیمات هوشمندانه و تطبیقی اتخاذ کنند.

یادگیری ماشین (Machine Learning)

یادگیری ماشین زیرشاخهای از AI است که تمرکز آن بر توسعه الگوریتمهایی است که با مشاهده دادهها، الگوها را شناسایی کرده و عملکرد خود را بهصورت تدریجی و بدون برنامهریزی صریح بهبود میدهند.در FinTech، این الگوریتمها در اعتبارسنجی، کشف تقلب، تحلیل بازار و سیستمهای توصیهگر کاربرد دارند. ابزارهای Open Source نظیر Scikit-learn، XGBoost و CatBoost در ایران نیز توسط تیمهای تحلیلی در استارتاپهای مالی مورد استفاده قرار میگیرند.

یادگیری عمیق (Deep Learning)

یادگیری عمیق به الگوریتمهایی اشاره دارد که از شبکههای عصبی مصنوعی با لایههای متعدد بهره میبرند. در کاربردهای پیچیده مالی نظیر تحلیل احساسات بازار از روی شبکههای اجتماعی یا پیشبینی نوسانات بازار سرمایه، مدلهای DL بسیار مؤثر هستند. کتابخانههای Open Source TensorFlow و PyTorch ابزارهای رایجی در این حوزه محسوب میشوند.

پردازش زبان طبیعی (Natural Language Processing)

NLP یا پردازش زبان طبیعی به تعامل ماشین با زبان انسانی میپردازد. این فناوری در FinTech بهویژه در توسعه چتباتها، تحلیل قراردادهای مالی، تحلیل دیدگاه مشتریان و سیستمهای پاسخگوی هوشمند کاربرد دارد.

اتوماسیون فرآیندهای مالی (RPA و AI)

ادغام AI با فناوریهای RPA (اتوماسیون روباتیک فرآیند) منجر به توسعه سیستمهایی شده است که فرآیندهای تکراری مالی نظیر پردازش فاکتورها، ارزیابی تراکنشها و تطبیق حسابها را با دقت بالا و در زمان کوتاه انجام میدهند.

کاربردهای هوشمصنوعی در FinTech

هوشمصنوعی، بهعنوان موتور اصلی تحول دیجیتال در صنعت مالی، اکنون نقشی محوری در بخشهای مختلف FinTech ایفامیکند.

در این بخش، به بررسی عمدهترین حوزههای کاربردی AI در FinTech میپردازیم و برای هر مورد، مثالهایی از ابزارهایOpen Source یا نمونههای داخلی ارائه میشود.

ارزیابی اعتبار و تحلیل ریسک اعتباری (Credit Scoring & Risk Assessment)

یکی از مهمترین چالشهای مؤسسات مالی، ارزیابی دقیق و سریع ریسک مشتریان جدید است. الگوریتمهای یادگیری ماشین، بهویژه مدلهای دستهبندی مانند Random Forest، XGBoost و شبکههای عصبی،میتوانند دادههای مالی، رفتاری و حتی شبکههای اجتماعی مشتریان را تحلیل کرده و الگوهای پیشبینیکننده رفتار مالی استخراج کنند.

بهعنوان مثال:

شرکتهای FinTechی مانند “سنجینه” و “رهآورد داده” در ایران از مدلهای یادگیری ماشین برای ارزیابی هوشمند اعتبار کاربران استفاده کردهاند.

برخی ابزارهای Open Source هم برای این مقوله به شرح ذیل وجود دارد:

• Scikit-learn

• LightGBM

• CatBoost

کشف تقلب (Fraud Detection)

الگوهای تقلب در تراکنشهای مالی پیچیده، غیرخطی و اغلب در حجم بالا رخ میدهند. مدلهای یادگیری ماشین، خصوصاً الگوریتمهای شناسایی ناهنجاری (Anomaly Detection) و شبکههای عصبی بازگشتی (RNN)، در کشف الگوهای ناهنجار بسیار مؤثرند.

بهعنوان مثال:

برخی بانکهای ایرانی مانند بانک ملت از سامانههای بومی کشف تقلب مبتنی بر تحلیل تراکنشها بهره میبرند. استارتاپهایی همچون “ PodiumFinTech” نیز روی این حوزه متمرکزند.

ابزارهای رایج در این بخش:

• Isolation Forest

• AutoEncoder-based anomaly detectors

• PyOD (Python Outlier Detection library)

چتباتها و پشتیبانی هوشمند از مشتریان (AI Chatbots & NLP Assistants)

یکی از جلوههای ملموس هوشمصنوعی برای کاربران، چتباتهای هوشمند هستند که با استفاده از NLP قادر به پاسخگویی، راهنمایی و حتی انجام عملیات مالی سادهاند.

بهعنوان مثال:

چتباتهای مالی بانک آینده و اپلیکیشن «بلوبانک» از نمونههای داخلی استفاده از NLP فارسی در پشتیبانی هوشمند هستند.

ابزارهای پیشنهادی:

• Rasa NLU (پشتیبانی از زبان فارسی با پیکربندی مناسب)

• ParsBERT برای مدلهای پردازش زبان طبیعی فارسی

مشاوران مالی رباتیک (Robo-Advisors)

رباتهای مشاور سرمایهگذاری با تکیه بر AI، پیشنهادهایی همچون مدیریت پرتفوی، تخصیص دارایی و تحلیل بازار را با حداقل دخالت انسانی ارائه میدهند.

این ابزارها مبتنی بر الگوریتمهای بهینهسازی، یادگیری تقویتی و تحلیل رفتار کاربران عمل میکنند.

نمونه جهانی:

Wealthfront، Betterment و Robinhood نمونههایی از Robo-Advisors هستند.

چالش در ایران:

بهدلیل الزامات قانونی و ضعف در فرهنگسازی، Robo-Advisors هنوز در ایران توسعه نیافتهاند اما برخی اپهایبورسی مانند «فردا» یا «نبض بورس» قابلیتهای اولیه تحلیل اتوماتیک دارند.

تحلیل احساسات بازار (Sentiment Analysis)

تحلیل محتوای اخبار، شبکههای اجتماعی و نظرات کاربران درباره بازار و داراییهای مالی، یکی از زمینههای نوظهور و مؤثر در پیشبینی رفتار بازار است.

مدلهای NLP، بهویژه مدلهای BERT و Transformer، میتوانند به استخراج شاخصهای احساسات بازار کمک کنند.

ابزارهای کاربردی:

• HuggingFace Transformers

• ParsBERT (مدل فارسی برای تحلیل احساسات در بورس، رمزارزها و بازار مسکن)

اتوماسیون فرآیندهای مالی (AI + RPA)

بسیاری از فرآیندهای تکراری مانند ثبت فاکتور، تطبیق حساب، پرداختهای دورهای و صدور گزارشهای مالی، با ترکیب RPA و AI بهشکل اتوماتیک انجام میپذیرد. بهعنوان مثال شرکتهای نرمافزاری مانند نرمافزارهای مالی همکاران، هلو و محک در ایران در حال حرکت به سمت اتوماسیون هوشمند هستند.

3-7- شخصیسازی خدمات مالی (Personalized Finance)

الگوریتمهای توصیهگر با تحلیل رفتار گذشته کاربر و پیشبینی نیازهای آینده او، خدمات مالی را شخصیسازی میکنند. این موضوع در وامدهی، پیشنهادات سرمایهگذاری و مدیریت هزینهها کاربرد دارد.

الگوریتمهای پیشنهادی:

• مدلهای Collaborative Filtering

• Recommender Systems مبتنی بر Neural Network

وضعیت ایران در توسعه هوشمصنوعی در FinTech

با وجود چالشهای اقتصادی، حقوقی و محدودیتهای بینالمللی، ایران از ظرفیت بالقوه بالایی برای توسعه هوشمصنوعی در حوزه FinTech برخوردار است. بررسی این ظرفیت نیازمند تحلیل دقیق از وضعیت زیرساختها،سرمایه انسانی، سیاستگذاری، اکوسیستم نوآوری و نمونههای فعال در کشور است.

زیرساخت فنی و دادهای

یکی از الزامات اصلی در توسعه AI، دسترسی به دادههای دقیق، ساختاریافته و بهروز است. در ایران، بخش مهمی از دادههای مالی در اختیار بانکها، شرکتهای پرداخت، بورس و بیمهها قرار دارد، اما این دادهها عمدتاً غیرشفاف و غیرقابل دسترس برای استارتاپها و پژوهشگران هستند.

• نقاط قوت:

o وجود دیتاسنترهای بزرگ در شرکتهایی چون فناپ، ابرآروان، شاتل، آسیاتک

o توسعه ابزارهای ذخیرهسازی و پردازش ابری داخلی

• چالشها:

o ضعف در استانداردسازی دادههای مالی

o محدودیتهای قانونی در اشتراک داده

o عدم وجود APIهای باز و امن برای FinTechها

سرمایه انسانی و دانشگاهها

ایران دارای تعداد بالایی از متخصصان حوزه هوشمصنوعی،علوم داده، مهندسی کامپیوتر و تحلیل سیستمهای مالی است.

دانشگاههای صنعتی شریف، امیرکبیر، تهران، علموصنعت و خواجهنصیر جزو مراکز فعال در تربیت این نیروها هستند.

• پتانسیل بالا:

o رشد تعداد پایاننامهها و مقالات در حوزه Fintech AI

o توسعه برخی مدلهای بومی مانند ParsBERT برایNLP فارسی

• ضعفها:

o فاصله زیاد میان پژوهش دانشگاهی و کاربرد صنعتی

o نبود حمایت مستمر از پژوهشگران کاربردیFinTech

وضعیت استارتاپها و شرکتهای نوآور

در سالهای اخیر، شرکتهای متعددی در حوزه FinTech در ایران شکل گرفتهاند که بخشی از آنها از الگوریتمهای هوشمصنوعی استفاده میکنند.

نمونههایی از بازیگران فعال:

• پادربانک: توسعه چتبات و سامانه پاسخگوی خودکار مشتریان با NLP فارسی

• نبضبورس و سیگنال: تحلیل بازار و پیشبینی بورس با یادگیری ماشین

• آیدیپی: ارائه خدمات KYC هوشمند و تحلیل ریسککاربران

• هلثتکهای مالی: مانند شرکت «فناوران پارس نوین» در حوزه بیمههای هوشمند

سیاستگذاری، قانونگذاری و نهادهای تنظیمگر

یکی از موانع اصلی در توسعه AI در FinTech، نبود چارچوب قانونی شفاف و باثبات است. قانونگذاری پراکنده، عدم هماهنگی میان بانک مرکزی، سازمان بورس، بیمه مرکزی و وزارت اقتصاد، مانعی جدی برای رشد این حوزه است.

اقدامات مثبت اخیر:

• تدوین آییننامههای Regulatory Sandbox توسط بانک مرکزی و مرکز ملی انفورماتیک

• تلاش سازمان بورس برای تصویب مقررات معاملات الگوریتمی

چالشها:

• نگرانی نهادهای تنظیمگر از ریسکپذیری الگوریتمهای هوشمصنوعی

• عدم شناخت کافی سیاستگذاران از ظرفیتهای AI در خدمات مالی

موانع کلیدی توسعه AI در FinTech ایران

• دسترسی محدود به دادهها: شرکتهای مالی دادهها را محرمانه تلقی میکنند و API عمومی ارائه نمیشود

• سرمایهگذاری ناکافی: نبود حمایت مالی و سرمایه جسورانه برای استارتاپهای AIمحور

• کمبود تسهیلگرهای قانونی: نبود نهادهای هماهنگکننده مانند Fintech Hub یا مراکز نوآوری مقرراتمحور

• مهاجرت نخبگان: خروج نیروهای متخصص به دلیل محدودیت بازار و درآمد

فرصتهای راهبردی برای کشور

با وجود تمامی محدودیتهایی که گفته شد، چند عامل بهعنوان محرک توسعه FinTech هوشمحور در ایران نقش کلیدی دارد:

• رشد سریع نفوذ موبایل و بانکداری دیجیتال

• افزایش استقبال کاربران از خدمات مالی هوشمند

• دسترسی به ابزارهای Open Source جهانی

• گسترش زیرساختهای ابری داخلی

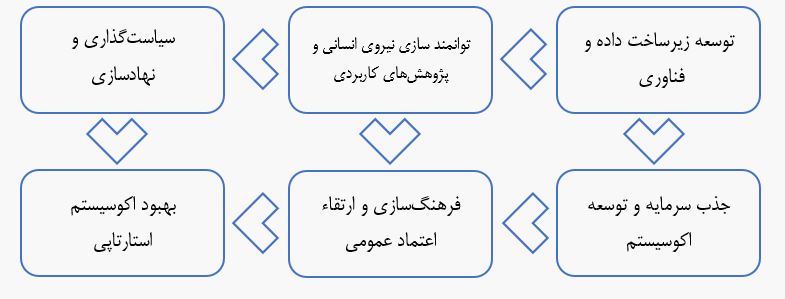

1- نقشه راه توسعه هوشمصنوعی در ظرفیتهایFinTech ایران

برای بهرهبرداری حداکثری از ظرفیتهای هوشمصنوعی درظرفیتهای FinTech ایران، لازم است یک برنامه جامع و هدفمند تدوین شود.

توسعه زیرساختهای دادهای و فناوری

• ایجاد پلتفرمهای داده باز و امن: بانکها و مؤسسات مالیباید امکان اشتراکگذاری دادههای مالی را در قالب استانداردهای مشخص و با رعایت حریم خصوصی فراهم کنند.

• استفاده از فناوری ابری و Big Data: بکارگیریراهکارهای ابری داخلی و توزیعشده برای تحلیلدادههای حجیم و realtime.

تربیت و توانمندسازی نیروی انسانی و حمایت از پژوهشهای کاربردی

• طراحی و برگزاری دورههای تخصصی AI در FinTech: همکاری دانشگاهها با صنعت برای تربیت نیرویمتخصص در کاربردهای مالی هوشمصنوعی

• حمایت از پروژههای تحقیقاتی کاربردی: تخصیصبودجه پژوهشی و ایجاد پل ارتباطی میان محققان، نهادهای مالی و شرکتها

سیاستگذاری و نهادسازی مناسب

• تدوین چارچوب قانونی شفاف و منعطف: تدوین قوانین جدید مطابق با استانداردهای جهانی برای پذیرش فناوریهای نوین

• تشکیل نهاد هماهنگکننده و FinTech Hub: ایجادساختارهای حاکمیتی برای حمایت از استارتاپها و تسهیل همکاری بین بانکها و توسعهدهندگان AI(سازمان ملی هوشمصنوعی بههمین منظور شکل گرفته و در سال 1403 بهدستور رئیسجمهور، فعالیت آن متوقف شده است)

جذب سرمایهگذاری و توسعه اکوسیستم استارتاپی

• تسهیل دسترسی به سرمایه جسورانه: ایجاد صندوقهای سرمایهگذاری تخصصی در حوزه AI FinTech

• برگزاری رویدادها و نمایشگاههای تخصصی: معرفی توانمندیها و ایجاد بستر همکاری و جذب سرمایه

فرهنگسازی و ارتقاء اعتماد عمومی

• اطلاعرسانی شفاف درباره مزایا و ریسکها: آگاهسازی جامعه از فواید استفاده از هوشمصنوعی در خدمات مالی

• تقویت امنیت داده و حریم خصوصی: تضمین محافظت از دادههای کاربران و رعایت قوانین حریم خصوصی

نمودار راهبردی توسعه هوشمصنوعی در FinTechایران

این نقشه راه میتواند راهنمای استراتژیک برایسیاستگذاران، مدیران مالی، توسعهدهندگان هوشمصنوعی و فعالان FinTech باشد تا با همکاری و همافزایی، ظرفیتهایبالقوه ایران در این حوزه را بالفعل کنند.

مطالعات موردی و تحلیل تجربیات موفق داخلی و جهانی

با بررسی چند نمونه موفق در استفاده از هوشمصنوعی در حوزه FinTech، نکات کلیدی و درسهای آموخته شده از این پروژهها در این بخش بیان میشود. هدف ارائه مدلهای عملیاتی و راهکارهای قابل بومیسازی برای ایران است.

مطالعه موردی جهانی و داخلی

تحلیل تجارب و توصیههای کلیدی

• یکپارچگی دادهها: اتصال و همگرایی منابع دادهای مختلف برای ایجاد مدلهای جامعتر

• تمرکز بر کاربر: طراحی خدمات با توجه به نیازها و ویژگیهای کاربران بومی

• انعطافپذیری قانونی: ایجاد بسترهای آزمایشی(Sandbox) برای توسعه و آزمون مدلهای AI

• امنیت و حریم خصوصی: تضمین حفظ محرمانگی و امنیت دادهها بهعنوان اولویت اصلی

نتیجهگیری و چشمانداز آینده هوشمصنوعی در FinTech ایران

هوشمصنوعی بهعنوان یکی از پیشرفتهترین فناوریهایتحولآفرین، فرصت بینظیری برای بهبود و نوآوری در حوزه FinTech ایجاد کرده است. ایران، با وجود چالشها و محدودیتهای موجود، ظرفیت بالایی برای بهرهبرداری از اینفناوری دارد که در صورت برنامهریزی دقیق، همکاریهای موثر و سیاستگذاری هوشمندانه میتواند به توسعه پایدار و ارتقاء کیفیت خدمات مالی منجر شود.

خلاصه نکات کلیدی

• AI توانسته است در حوزههایی مانند ارزیابی ریسک،کشف تقلب، مشاوره مالی و اتوماسیون فرآیندهای مالی تحولآفرینی کند.

• ایران دارای نیروی انسانی متخصص، زیرساختهای نسبی و استارتاپهای فعال است اما نیازمند توسعه بیشتر در زمینه دادهها و قوانین حمایتی است.

• نقشه راه پیشنهادی شامل توسعه زیرساختها،توانمندسازی نیروی انسانی، سیاستگذاری مناسب، جذب سرمایه و فرهنگسازی میباشد.

چشمانداز آینده

• پیشرفت فناوری: انتظار میرود با گسترش الگوریتمهای نوین یادگیری عمیق، مدلهای دقیقتر و هوشمندتری برای تحلیل مالی ایجاد شود.

• توسعه بازار FinTech: با افزایش پذیرش خدمات دیجیتال مالی، رشد سریعتر استارتاپهای هوشمحور و ورود سرمایههای بیشتر پیشبینی میشود.

• حکمرانی داده و امنیت: ارتقاء چارچوبهای قانونی و استانداردهای حفظ حریم خصوصی، عامل کلیدی برایجلب اعتماد کاربران خواهد بود.

• همکاری منطقهای: ایران میتواند با بهرهگیری از ظرفیتهای منطقهای، به Hub هوشمصنوعی FinTechدر خاورمیانه تبدیل شود.

توصیه نهایی به فعالان FinTech

• توجه ویژه به سرمایهگذاری روی نیروی انسانی و توسعه دانش تخصصی هوشمصنوعی.

• همکاری بین شرکتهای فناوری، بانکها و نهادهای تنظیمگر برای ایجاد اکوسیستم مشترک ضروری است.

• تجربههای موفق جهانی را با توجه به بستر بومی ایران بهکار گرفته و پیادهسازی کنند.

• نوآوری مستمر، امنیت داده و شفافیت در خدمات را بهعنوان ارزشهای اصلی در اولویت قرار دهند.

منابع فارسی

نجفی، مهدی و همکاران. (۱۴۰۱). هوشمصنوعی در خدمات مالی: فرصتها و چالشها در ایران. مجله فناوری اطلاعات و ارتباطات، (۴۵)، ۷۵-۹۲.

رضایی، علی. (۱۴۰۰). کاربردهای هوشمصنوعی در صنعت FinTech ایران (پایاننامه کارشناسی ارشد). دانشگاه صنعتی شریف.

موسوی، زهرا. (۱۳۹۹). تحلیل روند توسعه FinTech و هوشمصنوعی در ایران. فصلنامه مطالعات مالی، ۳(۱)، ۴۵-۶۸.

مرکز نوآوری فناوریهای مالی ایران (Fintech Iran). (۱۴۰۱). گزارش سالانه.

منابع انگلیسی

Arner, D. W., Barberis, J., & Buckley, R. P. (2016). The evolution of fintech: A new post-crisis paradigm? Georgetown Journal of International Law, 47, 1271.

Davenport, T. H., & Ronanki, R. (2018). Artificial intelligence for the real world. Harvard Business Review, January–February 2018.

Schueffel, P. (2016). Taming the beast: A scientific definition of fintech. Journal of Innovation Management, 4(4), 32-54.

Gomber, P., Kauffman, R. J., Parker, C., & Weber, B. W. (2018). On the fintech revolution: Interpreting the forces of innovation, disruption, and transformation in financial services. Journal of Management Information Systems, 35(1), 220-265.

Kou, G., et al. (2021). Explainable artificial intelligence in fintech: A review and research agenda. Financial Innovation, 7(1), 1-30.

Chen, Y., & Hao, Y. (2020). A survey on AI applications in fintech. IEEE Access, 8, 183436-183449.

Pasquier, M., et al. (2020). Artificial intelligence in financial services: Regulatory perspectives and challenges. European Banking Authority Report.

منابع پروژهها و ابزارهای Open Source

Hooshvare, & team. (2020). ParsBERT: A Persian language model based on BERT. Retrieved from https://github.com/hooshvare/parsbert

OpenFinTech. (2023). OpenFinTech projects and AI tools in fintech. Retrieved from https://github.com/OpenFinTech