نقشه جهانی نفوذ EMV/ همه چیز درباره کارت تراشهدار EMV

به گزارش گروه تحقیق و ترجمه عصر بانک؛کارت EMV از میکروتراشهای برخوردار است که برای ارسال دادههای تراکنش استفاده میشود. این قطعه پلاستیکی کوچک 3*2 اینچی در کیف پول ها در حال به روز رسانی است. درست تشخیص دادید، کارتهای بانکی در حال پوست انداختن است.

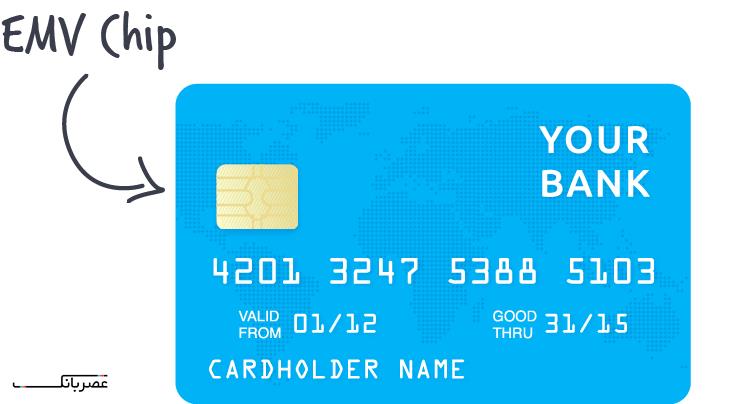

کارت تراشهدار EMV

صادقانه بگوییم، بیشتر ما درباره نحوه کارکرد کارتهای بانکی چندان فکر نمیکنیم. سالهاست که صرفا کارتها را کشیدهایم، کد پین را وارد کردهایم و وسایل خریداری شده را با خود به خانه بردهایم.

از اواخر سال 2015 بود که این فرآیند شروع به تغییر کرد. بانکها و موسسات مالی شروع به جایگزینی کارتهای قدیمی با کارتهای تراشهدار جدید کردند.

مسترکارت و ویزا کارتها شبیه به آن کارتهایی هستند که سالهاست از آنها استفاده میکنید، با همان شمارهها، لوگوها، شماره امنیتی در پشت و نوار مغناطیسی. پس مورد جدید چیست؟

تفاوت واقعی کارتهای جدید، یک تراشه کامپیوتری کوچک است که در جلوی کارت درست بالای ارقام نوشته شده تعبیه شده است.

این میکروتراشه کوچک به شما اجازه میدهد در فروشگاه مورد علاقه خود با جدیدترین کارتخوانها ارتباط برقرار کنید.

حال این همه شلوغی درباره این تراشه کوچک برای چیست؟

کارتهای استاندارد قدیمی با نوار مغناطیسی که معمولاً ما از آنها استفاده میکنیم از یک فن آوری 50 ساله بهره میبرند. این نوار مغناطیسی نام، شماره حساب، تاریخ انقضا کارت و کد تعبیه شده در پشت کارت شما را در خود ذخیره میکند.

اگر کسی کارت شما را بدزدد و یا آن را در یک کارتخوان بکشد، تمامی اطلاعات شما را میتواند برای استفادههای غیرقانونی بکار گیرد و یا حتی کل هویت شما را شناسایی کند.

با اینحال، کارتهای تراشه دار جدید EMV از سال 1994 در تلاش برای جلوگیری از کلاهبرداری در اروپا بکار گرفته شدهاند.

EMV از اول کلمات یوروپی/مسترکارت/ویزا بدست آمده است؛ این شرکتها در همکاری با یکدیگر سعی در اجرایی کردن یک تکنولوژی جدید امنتر داشتند.

میکروتراشه این کارت یک کد یکبار مصرف را برای هر تراکنش ایجاد میکند.

این روش کار را برای کلاهبرداری بسیار مشکل میکند و اگر کسی کارت شما را بدزدد و از کد پین شما با خبر نباشد نمیتواند با کارت شما خرید کند. این تراشه همچنین در صورت برملا شدن اطلاعات بانکی از استفاده کارت شما توسطکلاهبرداران جلوگیری میکند.

این تراشه به شدت نرخ کلاهبرداری را پایین آورده است و صدها میلیون دلار با استفاده از این کارت صرفه جویی شده است. در نتیجه، کارتهای تراشه دار EMV تقریباً بطور کامل جایگزین کارتهای دارای نوار مغناطیسی در اروپا شدهاند و به آرامی به بازارهای آسیا، آمریکای جنوبی، کانادا و مکزیکو نیز سرایت کرده اند.

در سال 2015، ایالات متحده شروع به جایگزین کردن کارتهای قدیمی با تکنولوژی جدید EMV کرد و در همین زمان کوتاه شاهد کاهش چشمگیر نرخ کلاهبرداری بوده است.

چه کسی مسئول حفاظت از اطلاعات کارت است؟

تا اکتبر سال 2015، بیشترین کلاهبرداری های انجام شده با کارتها مربوط به شرکتهایی بود که در آن زمان کمترین بهره را از تراشههای EMV میبردند.

سه بازیگر را میتوان مسئول دانست:

خرده فروش (جایی که خرید میکنید)

صادرکننده کارت (بانک محلی شما)

شرکت کارت اعتباری که از کارتهای اعتباری پشتیبانی میکند (همچون ویزا با مسترکارت)

برای مثال، اگر شما از کارت بانکی خود در یک فروشگاه استفاده کنید که ترمینال کارتی خود را به تکنولوژی جدید امنیتی تراشه ارتقا نداده است، خرده فروش برای هر نوع ضرر و زیان در صورت دزدیده شدن اطلاعات شما مسئول خواهد بود.

صادر کننده کارت بر این باور است که آنها کار خود را به درستی انجام دادهاند و سیستم را به تکنولوژی ایمن تری ارتقا داده اند، پس اگر خرده فروش از این فرصت استفاده نکند، او مسئول هر نوع ضرر و زیان رخ داده است.

با اینحال، اگر این مغازه تکنولوژی پرداخت خود را به روز کرده باشد و اطلاعات شما هک شود، صادرکننده کارت (پشتیبانی شده توسط شرکت کارت اعتباری) درست همانند قبل مسئولیت را بر عهده دارد.

این نوع از انتشار اطلاعات در صورت استفاده از کارتهای تراشه دار جدید نباید دیگر اتفاق بیافتد.زیرا تراشه تعبیه شده روی کارت، شماره کارت واقعی شما را به خرده فروش ارائه نمیکند.

حتی اگر فردی دیتابیس مغازه را هک کند، شماره کارت شما در معرض خطر نخواهد بود و کسی نمیتواند از آن استفاده کند.

تراشه تعبیه شده روی کارت شما شماره حقیقی حساب شما را به خرده فروش ارائه نمیکند؛ در عوض، یک کد یکبار مصرف ایجاد میکند که تنها برای تراکنشی که در حال انجام آن هستید بکار میآید.

کلاهبرداری آنلاین موضوع دیگری است. از زمانی که تراشههای جدید تنها شماره واقعی حک شده روی کارتهای جدید هستند، برای خریدهای اینترنی از همین شماره باید استفاده کنید.

پس اگر کسی شماره کارت شما را بدزدد، میتواند با حساب شما خرید اینترنتی انجام دهد. در این مورد، صادرکننده کارت برای هرگونه خسارت مسئول خواهد بود.