انقلاب بانکی با بکارگیری Omnichannel

به گزارش گروه تحقیق و ترجمه عصر بانک؛ اکنون زمان مناسبی برای بانکها است که از ثروت اطلاعات موجود مشتری نهایت استفاده را ببرند. مادامیکه جهان روز به روز بیشتر دیجیتالی تر میشود، سرمایه گذاری در Omnichannel، می تواند به نقطه تفاوتی مابین بانکهایی تبدیل شود که در آینده حرف اول را میزنند و آنهایی که از گردونه رقابت خارج میشوند.

انقلاب بانکی با بکارگیری Omnichannel

بانک محور بودن در مقابل مشتری محور بودن:

بانکها از نظر سنتی بر مدیریت پول مشتریان متمرکز بودهاند و سعی داشتهاند که به بهترین شکل ممکن تراکنشها را انجام دهند. فهم عمیق و کامل از مشتریان معمولا یک تفکر ثانوی برای بانکها بوده است.برای ارتقای تجربهی مشتری، بانکها باید دید بانک محور را با دید مشتری محور تغییر دهند.

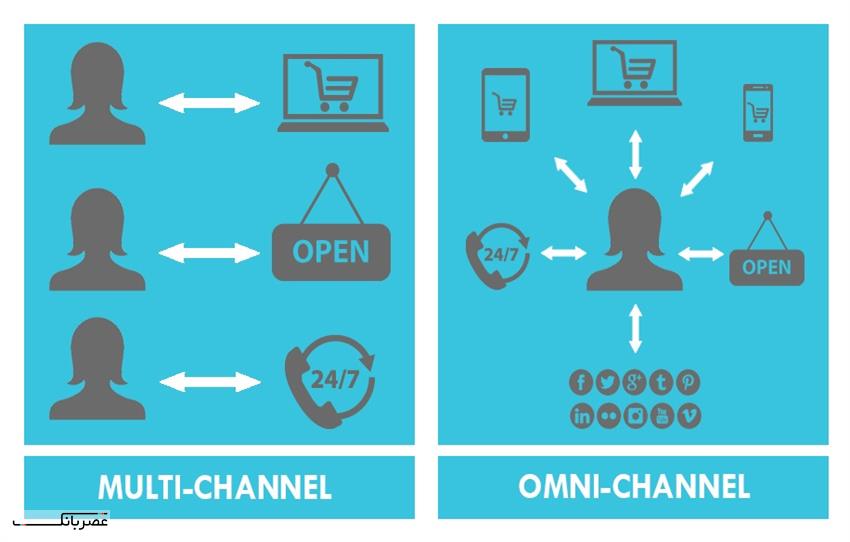

تعامل در مقابل تراکنش:

در تجربهی کانال چندکاره (Multichannel )، مشتریان از طریق کانالهای متفاوتی تراکنش خود را از طریق موسسات مالی خود انجام میدهند. تکامل ایجاد شده از کانال چندگانه به کانال همهکاره ( Omnichannel ) به معنی یک تغییر از توجه به تعامل با مشتری است.

پیش بینی کردن خواستها و علایق در مقابل برآورده کردن انتظارات:

مشتریان کمی با وصول چکها و پرداخت قبوض خود در زمان کوتاه احساس رضایت میکنند. یک تجربهی عالی به سادگی باعث افزایش انتظارات مشتریان میشود. بانکها میبایست از برآوردن انتظارات به پیش بینی خواستها و علایق مشتریان و بالا بردن سطح انتظارات آنها تغییر وضعیت دهند.

سیستمی برای جذب مشتری در مقابل سیستم ثبت و ضبط اطلاعات مشتری:

تعاملات مشتریان، با اینکه بسیار ارزشمند هستند، در مواقعی میتوانند ناموثق، بد فرم و حتی ناصحیح باشند. این کار نیازمند نوع دیگری از سیستمها است، سیستمهایی جذب مشتری. درست در نقطه مقابل سیستمهای ثبت و ضبط ردپای مشتریان که در آنها فرض بر این است که دادهها صد درصد کامل و صحیح هستند، دادهها در سیستمهای جذب مشتری ممکن است گیج کننده باشند و به این منظور طراحی شده اند که بتوان از آنها درونبینیهای با ارزشی را استخراج کرد.

تکیه بر Big Data در مقابل معماری خدمات محور:

معماری سرویسگرا یا همان SOA رویکردی است که بانکها برای ساخت محیط چند کانالهی خود استفاده کردهاند. SOA تضمین میکند که اجزا می توانند با یکدیگر به شیوهای استاندارد تعامل داشته باشند و بنابراین یکپارچه سازی را سادهتر میکند و سیسیتم کاربردپذیرتر میشود. در مقابل Omnichannel، بر روی Big Data ساخته شده است، نوعی تکنولوژی که میتوان با آن دادههایی از هر نوع را مدیریت و تحلیل کرد.

بانکها میبایست یک رویکرد سه ضلعی را برای ایجاد Omnichannel مهیا کنند: آگاهی از نیت مشتریان، مدیریت کردن سیستمهای جذب مخاطب و بکارگیری اطلاعات کسب شده کاربردی.

دستیابی: بانکها میبایست از تکنیکهای تحلیلی متفاوتی برای دست یابی به نیت پشت تعاملات مشتریان در سرتاسر کانالها استفاده کنند (برای اینکار مطابق مقررات باید از مشتریان کسب اجازه شود). برای مثال، بر روی اینترنت، از ابزار تحلیلی وب میتوان برای تحلیل رفتار آنلاین مشتریان استفاده کرد. بر روی دستگاههای موبایل، اطلاعات مبتنی بر مکان را می توان برای جمع آوری اطلاعاتی درباره زندگی مشتری گردآوری کرد. در مراکز ارتباطی، احساسات مشتری را می توان با استفاده از ابزارهای تحلیل صوت ارزیابی کرد. بر روی شبکههای اجتماعی، می توان علایق و رویکردهای کاربران را با استفاده از تکنولوژیهای تحلیلی به دست آورد.

مدیریت: آگاهی از نیت مشتریان در گستردهی کانالها را می توان در فرمتهای متفاوتی به دست آورد. بعضی از این دادهها ساختاری هستند در حالی که بعضی دیگر پیچیده هستند؛ مواردی همچون ویدیو، صوت و متن پیغامهای ارسالی بعضی از این دادهها هستند. در چنین فضاهای آشفتهای اطلاعات همیشه صد در صد درست نیستند. میبایست این اطلاعات را بطور جداگانه در یک سیستم مشخص جداگانه اطلاعاتی ذخیره کرد.

تحلیل کردن: امروزه، تکنولوژیهای Big Data برای بانکها آنقدر به بلوغ رسیدهاند که بتوانند اطلاعات مرتبط با مشتری را بصورت موثق و سریع به دست آورند. این اطلاعات به فهم درباره رویکرد مشتریان کمک شایانی میکند و برای ارائه خدمات بانکی و بخصوص ارائه خدمات هوشمند بسیار با ارزش به حساب میآیند.