همه تفاوتهای بانکداری Multichannel با Omnichannel

به گزارش گروه تحقیق و ترجمه عصر بانک؛مسافران همیشگی پرواز از شرکتهای هواپیمایی انتظار دارند که از صندلی و ویژگیهای فوق العاده پرواز و مسیرباخبر باشند. از خرده فروشان انتظار میرود که پیشنهاد محصولات مشابه را مطابق عادات مشتری ارائه کنند. مشتریان بانک نیز از این قاعده مستثنی نیستند. مشتریان توانمند و روشنفکر امروزی از سرویسهای بانکی انتظار دارند که تقاضاهایشان را مطابق با علایق شخصی آنها برطرف کنند. آنهایی که انتظاراتشان با این سرویسها برآورده میشود، ارتباط تنگاتنگ و دراز مدتی را با سرویسهای بانکی برقرار می کنند و آنهایی که انتظاراتشان برآورده نمیشود در جاهای دیگر به دنبال علایق خود میگردند.

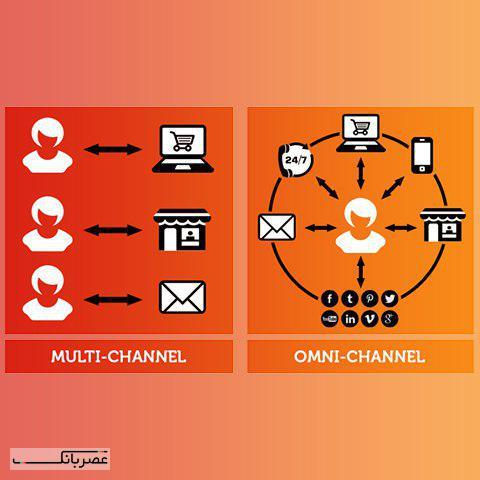

تقاضا برای کانال همه کاره یا Omnichannel

هر روزه ابزارها و روشهای بیشتر و بیشتری توسط بانکها به مشتریان ارائه می شود تا دسترسی به خدمات بانکی آسانتر و سریعتر شود. مشتریان اکنون میتوانند در هر زمان و هر مکانی به حسابهایشان دسترسی پیدا کنند و اطلاعات مورد نیاز خود را دریافت کنند. این رشد انفجاری از تعاملات مشتری با درگاههای ارتباطی، خطوط مابین کانالهای تعریف شده و مشخص را محو کرده است. بانکها اکنون دریافته اند که باید شیوهی ساخت کانالهای ارتباطی و مدیریت آنها را تغییر دهند. امروزه بانکداری چند کاناله (Multichannel) تنها بلیتی برای رقابت محسوب میشود و به ندرت میتوان از آن انتظار مزیت رقابتی داشت. مادامیکه بانکها به سرعت در حال ساختن اپلیکیشنهای بانکی برای دستگاههای گوناگون هستند، بسیاری راه سادهتر را برای معماری این فرآیند در نظر گرفتهاند و صرفا بخاطر جا نماندن از این موج دیجیتالی شدن محصولات دست به این اقدام میزنند. نتایج ناخواستهی اپلیکیشنهای ساخته شدهی بی کیفیت، به شبکههایی ناکارامد و تجربهی سینوسی مشتری در کار با اپلیکیشن میانجامد. بانکها اکنون باید از صنعتهایی که تمام و کمال برای تجربهی مشتری ارزش قائلند توصیههایی را دریافت کنند. بانکها بطور سنتی بیشتر وقتشان را صرف پردازش تراکنشها میکنند. از آنجایی که مهیا کردن یک تجربهی درست، راحت و معتبر برای پردازش تراکنش برای مشتری بسیار حیاتی است، بانکها میتوانند از خرده فروشان یاد بگیرند که چگونه فرآیند مسیر طی شدهی مشتری را از طریق Omnichannel دنبال میکنند. هر باری که مشتریان پای کامپیوتر مینشینند و از طریق آن به دنبال فروشگاه یا محصول مورد نظر خود میگردند و یا با دپارتمان خدمات مشتری تماس میگیرند، ردپاهایی را از خود به جا میگذارند. درون این ردپای دیجیتالی اطلاعاتی وجود دارد که میتوان با تحلیل آنها به فهم بهتری از مشتری دست یافت.

تعریف Omnichannel

کانال همه کاره یا Omnichannel چیزی فراتر از مهیا کردن راههای چندگانه برای مشتریان در انجام تراکنش است. Omnichannel راهکار تعاملی باثبات و بدون نقص مابین مشتریان و موسسات مالیشان از طریق کانالهای چندکاره است. در حالیکه چندکانالگی (multichannel) بر تراکنش متمرکز شده است، Omnichannel بر تعامل بینابین تمرکز دارد. مجلهی اکونومیست از Omnichannel به عنوان یک استراتژی یاد میکند که به مشتریان اجازه می دهد “از طریق گوشیهای هوشمند، تبلتها و لب تاپهایشان خرید کنند و دیگر نیازی نبینند که در صفهای طولانی منتظر اپراتوری باشند که از حافظهی ضعیفی برخوردار است و از علایق مشتریان خبر ندارد.”

IBM برای بانکها تعریف زیر را پیشنهاد میکند: با توجه به بکارگیری یک استراتژی چندکاناله که دسترسی باثبات و بی عیبی را در دستگاههای گوناگون در هر زمان و مکانی در اختیار مشتریان قرار میدهد، Omnichannel به مشتریان این امکان را میدهد که از طریق دستگاههای مختلفی که در اختیار دارند با موسسات تعامل داشته باشند بطوری که علایق مشتری ثبت و ضبط گردند، اطلاعات و آمار مورد نیاز از این اطلاعات تحلیل شود و مکالمات به سطحی شخصیتر و بهینهتر سوق داده شوند. با Omnichannel، بانکها نه تنها باید انتظارات مشتریان خود را برآورد کنند بلکه علایق و خواستهای آنها را نیز بشناسند.

نقطه تمایز Omnichannel

دیدگاه IBM درباره تکامل از چندکاناله بودن به Omnichannel در جدول زیر با جزئیات آماده است. Omnichannel قرار نیست جایگزین Multichannel بشود بلکه آن را تقویت میکند. Multichannel به عنوان یک چشمهی ضروری برای یک تجربهی Omnichannel جامع در نظر گرفته می شود.

Multichannel

دید بانک محور – به مشتریان اجازه می دهد که از طریق کانالهای چندگانه تراکنش انجام دهند – از طریق تحلیل به نیازهای مشتریان پی میبرد – بر سیستم آماری مشتری مبتنی هستند – بر معماری سرویسگرا (SOA) متکی هستند: یکپارچگی اپلیکیشنها با پیامرسانی

Omnichannel

دید مشتری محور – به مشتریان اجازه می دهد که از طریق کانالهای چندگانه با بانک تعامل داشته باشند – از طریق تحلیل به علایق و خواستهای مشتریان دست می یابند – مبتنی بر سیستم جذب مشتری هستند – بر Big Data مبتکی هستند: یکپارچگی بر بستر مشتری

نتیجهگیری

مفهوم بانکداری در حال تغییر است. مادامیکه مشتریان بیشتر با تکنولوژی جدید آشنا میشوند، با شیوههای مختلفی نیز با بانکهای خود در ارتباط خواهند بود. برخلاف رویکردهای تعامل با مشتری در بانکداری سنتی، مشتریان امروزی دیگر رفتارهای جمعی و کلی را نمیپسندند. آنها انتظار دارند که بانکها بطور کاملا شخصی و مستقل و مطابق با علایق با آنها تعامل داشته باشند. داشتن یک زیرساخت چند کاناله و مهیا کردن یک تجربهی Omnichannel به مشتریان اجازه می دهد که از یک سرویس شخصی و بی نقص بر تمامی دستگاههای مورد استفاده لذت ببرند.