بانکداری باز و بسته به زبان ساده

عصر بانک؛ یک فیلسوف معروف روزی آینده دنیای مدرن را اینطور پیش بینی کرده بود: هر آنچه سخت و استوار است دود می شود و به هوا میرود! آیا این اتفاقی است که برای بانکداری سنتی رخ می دهد؟

بانکداری باز و بسته به زبان ساده

سال ها ما عادت داشتیم اگر کار بانکی داریم شال و کلاه کنیم و به شعبه بانک برویم . اینترنت و موبایل این عادت را تغییر دادند . نرم افزارهای بانکداری اینترنتی و بانکداری موبایل ، شعبه را به خانه ما آوردند. اما یک چیز دست نخورده باقی مانده بود: کار بانکی را فقط در چاردیواری بانک میشد انجام داد. اما با آغاز عصر بانکداری باز ، این نیز درحال دود شدن و به هوا رفتن است . بانکداری باز به واسطه ارائه استاندارد های نرم افزاری جدیدی که API باز نامیده می شوند ممکن شده است . این استاندارد ها به نرم افزارهای مختلف امکان می دهند با یکدیگر تبادل داده داشته باشند بدون آنکه به بخش های محرمانه و حفاظت شده هم دسترسی داشته باشند.

بانکداری باز فرصت باز کردن فرایند نوآوری و توسعه محصول را در بانک ها فراهم کرده است. اکنون هرکسی که توان برنامه نویسی دارد و سرویس بانکی خاصی را طلب می کند می تواند به API بانک متصل شده و سرویس مورد نیازش را خود ایجاد کند،بانک ها درها را باز کرده اند.

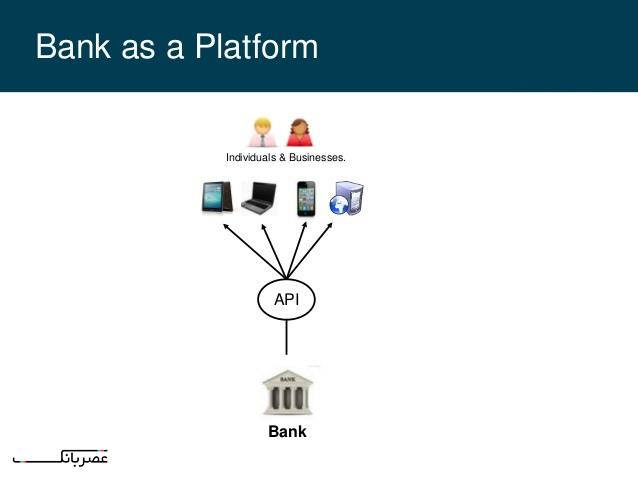

سبد محصولات بانک ها در رویکرد بانکداری بسته محدود به سرویس هایی بود که توسط خود آن ها توسعه یافته و ارائه شده بود . اما در رویکرد بانکداری باز بانک به سکویی برای (Banking As a Platform) عرضه محصولات متنوعی بدل می شود که توسط اشخاص ثالث توسعه یافته است.

این خدمات مخاطبان متنوعی دارند،مثلا:

• کسب و کارهایی که نیازهای بانکی خاص دارند و ترجیح می دهند نرم افزارهای خود را مستقیما به نرم افزارهای بانکی مرتبط کنند

• کسب و کارهای نوپا و استارت آپ های فینتک

• کسب و کارهای آنلاین که نیاز به سرویس های مالی و بانکی ویژه ای برای مشتریان خود دارند

• هرکسی که فکر می کند با دسترسی به سامانه های بانک می تواند مشکلی را حل کند یا منفعتی برای دیگران ایجاد کند

تحارت الکترونیک ارتباط فردا