اینترنت اشیا و خدمات مالی (فینترنت اشیا)

اسمهان حکاک، تحلیلگر و مشاور توسعه سیستمهای بانکی؛ سال 2020 یک سال حیاتی برای اینترنت اشیا بود و در سال 2021، این فناوری به عنوان یک ضرورت کسبوکاری در نظر گرفته شده است. اینترنت اشیا امروزه در همه جا وجود دارد و بر نحوه کار، گفتوگو و تعامل با دیگران تأثیر میگذارد. گزارشها نشان میدهد که تا سال 2021، 35 میلیارد دستگاه اینترنت اشیا نصب شده است که این تعداد در سال 2025 به 75.44 میلیارد دستگاه خواهد رسید.

وقتی بیشتر سازمانها اینترنت اشیا را به رغم تبلیغات تجاری به عنوان ابزاری مفید میبینند، منجر به پذیرش گسترده میشود. این فناوری در عصر طلایی خود صنعت فین تک را نیز بسیار تقویت می کند ، مخصوصاً وقتی صحبت از امنیت و راحتی میشود. فینتک ها چگونه از اینترنت اشیا استفاده میکنند؟

اساساً، اینترنت پرداخت (IoP) به این معنی است که پرداختها از طریق اشیا (مجهز به اینترنت اشیا) انجام میشود. پوشیدنیها، لوازم خانگی یا وسایل نقلیهای که می توانند به اینترنت متصل شوند و همچنین از راه دور مدیریت میشوند. وسایل پوشیدنی شامل مچ بند، ساعت، انگشتر و سایر لوازمی است که میپوشیم. در واقع ، این شامل هر چیزی است که میتواند یک تراشه پرداخت NFC داخلی داشته باشد.

شما هر بار که هزینه خرید یک قهوه را با اپل واچ پرداخت میکنید یا با Amazon Echo سفارش می دهید یا از یخچال هوشمندی استفاده میکنید که برای شما مواد غذایی موردنیاز را سفارش میدهد. از IoP استفاده میکنید.

در این نوشته چهار نمونه از چگونگی کمک اینترنت اشیا به کسب و کارها در ایجاد تحول برهمزننده صنعت مالی شرح داده میشود:

شرکت مسترکارت

این شرکت برای ساخت محصولی که فعالیتهای روزمره را ساده کند ، چند مشارکت استراتژیک ایجاد کرده است:

- با شرکت COIN برای پرداخت بدون تماس

- با شرکت سامسونگ برای شارژهوشمند یخچال ها با مواد غذایی

- با شرکت جنرال موتورز برای ساخت کلیدامنیتی سخت افزاری متصل به اینترنت اشیا

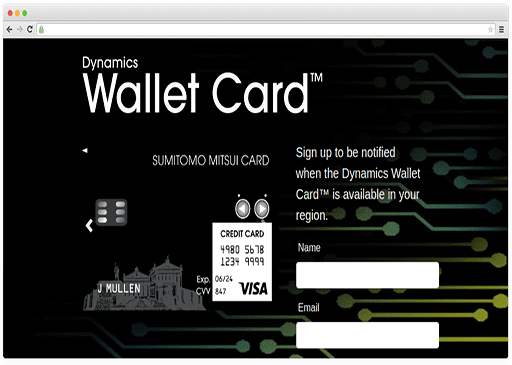

Dynamics

Dynamics از اینترنت اشیا برای ساخت کارتهای پرداخت متصل به اینترنت اشیا – تعاملی و باتری دار – استفاده می کند که ارتباط دو طرفه بین بانک ها و مشتریان آنها را فراهم می کند.

هر کارت Dynamics دارای یک صفحه نمایش است که مشتری میتواند برای پرسیدن سوال و پاسخ سریع از آن استفاده کند و کیف پول Dynamics اعلانی را با جزئیات مربوط به زمان و مکان پرداخت به بانک مشتری ارسال میکند.

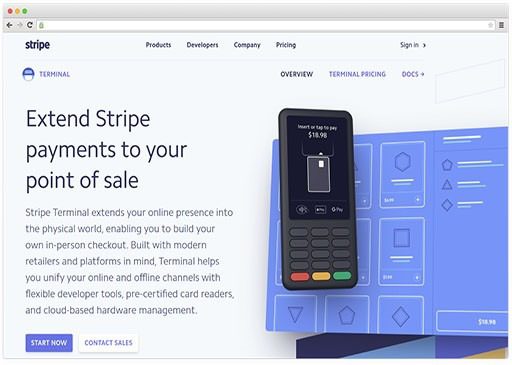

Stripe

Stripe از اینترنت اشیا در نقاط پایانی ارایه خدمت برای خرده فروشیها استفاده کرد. این امکان به خرده فروشان کمک می کند تا فروش آنلاین و آفلاین را مدیریت کنند ، گزارش دهی را ساده کنند. اپ Stripe از طریق زیرساخت امن و خصوصی مبتنی بر ابر ، موجب جلوگیری از تقلب میشود.

کارتخوانهای Stripe رمزگذاری سرتاسری (End to End) [1]را ارائه می دهند ، از پرداخت های بدون تماس (Apple Pay و Google Pay) نیز پشتیبانی میکنند.

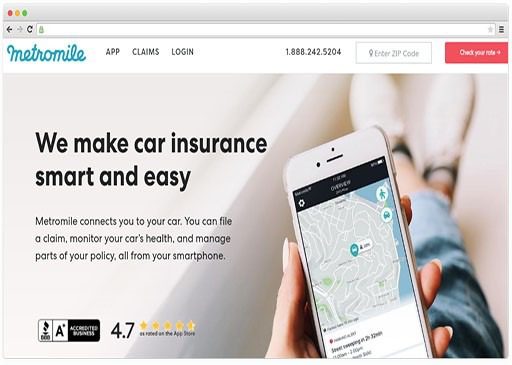

Metromile

Metromile با تولید سنسورهای متصل به اینترنت اشیا هوشمند به آپ های بیمه براساس رفتار رانندگی راننده و مسافت پیموده شده ورودی میدهد و در نتیجه راننده میتواند مبلغ حق بیمه کمتری پرداخت کند. علاوه بر این، راننده میتواند به راحتی در صورت بروز هرگونه حادثه ، جزییات را بصورت آنلاین به کمک هوش مصنوعی به شرکت بیمه اعلام کند.

اینترنت اشیا در صنعت فینتک پتانسیل بالا و آینده ای درخشان و امیدوار کننده دارد و با ادامه رشد این فناوری، شرکتهای مالی باید مطابق با زمان حرکت کرده و نوآوری دیجیتال را در عملیات و استراتژیهای روزمره خود پیاده کنند. مرکز توجه مشتری نهایی است که (تقریباً) همیشه به اینترنت متصل است.

منابع:

https://www.fintechnews.org/top-emerging-iot-trends-business-should-look-for-in-2021

https://theweeklytrends.com/iot-transforms-the-banking-industry

[1] – به عملِ به کارگیریِ رمزگذاری در پیامها روی یک دستگاه رمزگذاری end-to-end میگویند بهطوری که فقط دستگاهی که این رمزگذاری برایش ارسال شده میتواند رمز را باز کند. این پیام کل مسیر را از سوی فرستنده به گیرنده، در قالب رمزی سفر میکند.