بانکداری داده محور مهمترین رکن بانکداری دیجیتال

علی بخشیزاده؛ قائم مقام هلدینگ فناوری اطلاعات بانک صادرات ( صاد )

در نسل دوم بانکداری دیجیتال ممکن است فردی دارایی زیادی نداشته باشد ولی با توجه به سوابق فعالیت مشتری، دادههای متنوعی در بانک وجود دارد و بانکها بر اساس تحلیل دادههای عملکرد شخص رفتار او را جهت توسعه کسب و کار رصد میکنند. در این مقطع بانک با آگاهی از این اطلاعات، مشتری را موردحمایت قرار میدهد و تسهیلات و سرویسهای بانکی متنوعی را به او ارائه میکند. ازاینرو خیلی از مفاهیمی که در حوزه فین تک کاربرد دارد مثل اعتبار سنجی، ابزارهای مدیریت مالی شرکتها، تأمین مالی جمعی و قرض دهی فردبهفرد معنادار میشود. در بانکداری داده محور بانکها در پی یافتن شریک استراتژیک و وفادار هستند. بانکداری داده محور به بانکها این امکان را میدهد که مدلها و محصولات تجاری کاملاً جدیدی بسازند و فرایندهای خود را بهینه کنند. مقدار داده تولید شده توسط موتورهای جستجو ، مبتنی بر وب،تجارت و رسانههای اجتماعی با حجم متوسط اضافی داده 2.5 اگزابایت در روز در حال افزایش است (افزایش حجم) و درهر سال حدودا 20 درصد افزایش میابد. علاوه بر این، این نوع ازداده ها متنوعتر میشوند (افزایش تنوع) به عنوان مثال بیش از 1 میلیون تراکنش مشتری در هر ساعت از طریق پایگاه داده های Walmart با حجم تقریبی 2.5 پتابایت انجام میشود.

اگر چه حجم دادهها در فرآیندهای b2b زیاد است، اما تقریباً 70-80 درصد از کل دادههای جدید توسط مشتریانی تولید میشوند که عمدتا دادههای بدون ساختار ایجاد میکنند. به عنوان مثال فیس بوک حدود 50 میلیارد عکس را مدیریت میکند. و این دادههای مصرفی غیر ساختاری برای بانکهایی که در حال حاضر اطلاعات مشتری را در وهله اول از طریق مدیران ارتباط با مشتری جمع آوری میکنند ارزش زیادی دارد. اکنون، بانکها می توانند از دادهها به منظور مشتری سازی بیشتر استفاده کنند که به آنها امکان میدهد دانش موجود خود را در زمینههایی مانند رتبه بندی اعتباری و غیره افزایش دهند.

استفاده از ارزش واقعی دادهها در بانکداری داده محور

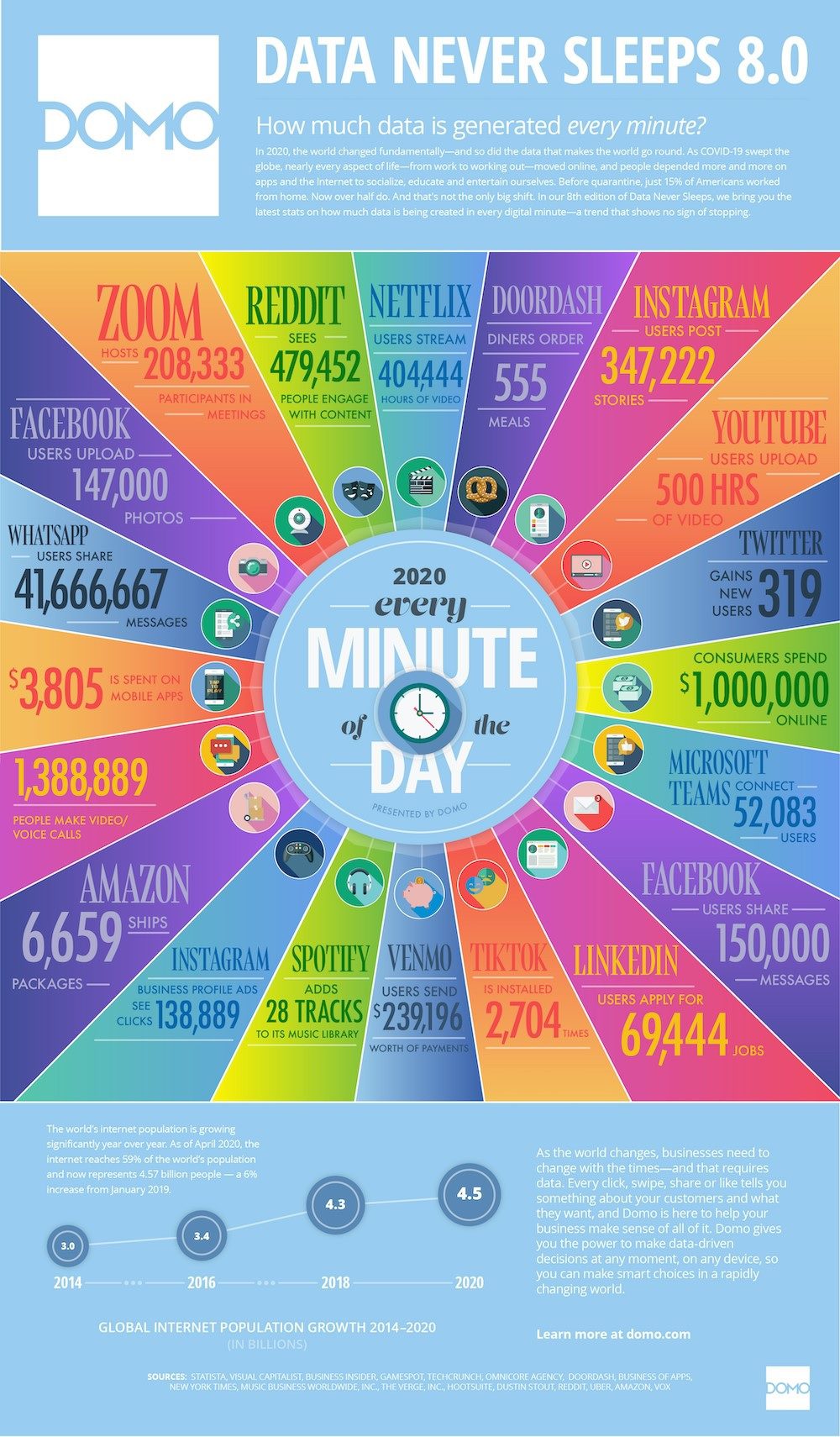

با هر پرداخت آنلاین ، توییت کردن و مانند آن در رسانههای اجتماعی کلیک کردن و ضربه زدن در مرورگر، ما داده تولید میکنیم.طبق مطالعه IBM ، ما هر روز 2.5 بیت کوینتیلیون داده ایجاد میکنیم. و این تعداد فقط در هر ثانیه بصورت نمایی در حال رشد است. در نسخه هشتم “دادهها هرگز نمیخوابند” ، تخمین زده میشود که 40 برابر بایت داده بیشتر از تعداد ستارههایی باشد که میتوانیم در جهان مشاهده کنیم.

علاوه بر این، مطالعه اخیر شرکت بین المللی داده (IDC) نشان داد که درآمد جهانی برای راه حلهای کلان داده و تجزیه و تحلیل تجاری تا سال 2022 به 274 میلیارد دلار تخمین زده میشود ، با نرخ رشد سالانه مرکب (CAGR) 13.2 درصد بیش از دوره پیش بینی 2018- 2022 است.

با نگاهی به این ارقام ، مشخص میشود که دادهها بزرگ هستند، اما ارزش بالقوه دادهها حتی بیشتر است.

“اجازه دهید داده ها تصمیم بگیرند”

شرکت های فناوری مانند آمازون ، اپل ، فیس بوک ، گوگل و مایکروسافت ، پیشگامان Big Data هستند. از زمانی که آنها از طریق روش ها و تکنیک های کلان داده ها مزایای بسیار زیادی کسب کردند ، به یکی از با ارزش ترین شرکت های ذکر شده در جهان تبدیل شدند.

علاوه بر شرکت های فناوری ، شرکت های Fintech & Regtech و neobanks با محصولات و خدمات دیجیتالی خود آینده خدمات مالی را شکل می دهند.

تخمین زده می شود که ارزش بازار fintech در سراسر جهان با نرخ رشد سالانه 24.8٪ تا سال 2022 به 309.98 میلیارد دلاربرسد.

در چشم انداز جدید بانکداری داده محور،داده های بزرگ را با هوش مصنوعی ، یادگیری ماشین ها ، بلاکچین و سایر فن آوری ها ترکیب می کنند تا مزیت رقابتی . بدست آورند.

به عنوان مثال ، الگوریتم های جدیدی به نام شبکههای عصبی پیچشی (CNN یا (ConvNet Convolutional Neural Networks وجود دارد که مبتنی بر نحوه تفکر و عملکرد افراد است. آنها می توانند الگوهای رفتاری مشتری را بیاموزند و در صورت قانونی بودن یا تقلب در معامله قضاوت کنند. این امر ضمن کاهش هزینه های عملیاتی ، به آنها یک مزیت بزرگ در مبارزه با کلاهبرداری و جرایم اینترنتی می دهد. همچنین داده ها در بسیاری از صنایع دیگر از مراقبت های بهداشتی و دولتی گرفته تا بیمه و خدمات مالی بیشتر مورد توجه قرار گرفته اند. با توجه به ارزش بالقوه داده های امروزی ، جای تعجب نیست که بسیاری از داده ها را “نفت جدید” اقتصاد قرن 21 می نامند.

در حال حاضر صنعت پرداخت یکی از بزرگترین بخشهای پر مصرف داده در جهان در اقتصاد جهانی است. مطالعه IBM نشان می دهد که صنعت مالی می تواند سریعترین رشد درآمد را از Big Data و Analytics به دست آورد. به همین دلیل ، ارزیابی داده ها در این بخش بسیار دشوار است.

استفاده از ابزارهای نوآورانه فناوری اطلاعات برای تجزیه و تحلیل Big Data

بر خلاف برنامه های سنتی ذخیره سازی داده که بر روی سیستم های مدیریت پایگاه داده رابطه ای همراه با آمار دسک تاپ و ابزار تجسمی کار می کنند ، بانکداری داده محور مبتنی بر همگرایی فناوری های مختلف به عنوان یک فعال کننده اصلی است. دسته اصلی این فناوری شامل داده های حسگر ، جغرافیایی و سایر داده های ایجاد شده توسط برنامه ها به عنوان بخشی از “اینترنت اشیا” (به عنوان مثال برنامه های تلفن های هوشمند مانند Google Maps و غیره) است.

دسته دوم شامل برنامه هایی برای جستجوی داده های غیر ساختاری ، مانند جستجو کردن ویدئو یا صوت است.

سوم ، ابزارهای تجزیه و تحلیل احساسات و تجزیه و تحلیل های پیش بینی شده قادر به تجزیه و تحلیل معنایی متن بدون ساختار به عنوان مثال از رسانه های اجتماعی و شناسایی الگوها هستند.

چهارم ، با استفاده از فناوری های زمان واقعی ، مانند شرکت های محاسباتی کوانتومی یا حافظه می توانند حجم عظیمی از داده ها را تقریباً در زمان واقعی یا نزدیک تحلیل کنند.

سرانجام ، فناوری ابری ، مانند محاسبات شبکه مبتنی بر ابر ، توان محاسباتی توزیع شده و برنامه های کاربردی در بین شرکت های مختلف ، بانک ها را قادر می سازد تا از انواع مختلف فناوری با سرعت بیشتری استفاده کنند. نقش پشتیبانی از فن آوری هایی مانند ذخیره سازی ، یکپارچه سازی ، تجسم و امنیت حاصل می شود.

فرضیه های بانکداری داده محور

بانکداری داده محور ، عامل بهبود کارایی ، تعامل با مشتری و توسعه خدمات و مدلهای جدید تجاری است.

این منجر به فرضیه های زیر می شود:

| سوالات کلیدی برای مدیران عامل | فرضیه ها |

| در کدام یک از فرایندهای عملیاتی ، بانکداری داده محور می تواند هزینه ها را کاهش دهد و کدام داده ها برای دستیابی به این هدف لازم است؟ | بانکداری داده محور به بانکها اجازه می دهد تا هزینه در فرآیندهای عملیاتی را به دلیل بهبود شفافیت و تصمیم گیری بهترکاهش دهند

|

| کدام داده های مشتری خارجی را می توان جمع آوری و استفاده کرد؟

چگونه می توان این داده ها را با داده های داخلی ترکیب کرد و کدام سرویس های جدید را می توان توسعه داد؟ |

بانکداری داده محور به بانکها امکان می دهد اطلاعات بیشتری در مورد مشتریان خود جمع آوری کنند

، کیفیت آنها را بهبود بخشیده و خدمات جدید را توسعه دهند |

| کدامیک از مدلهای جدید تجاری را می توان از رویکردهای بانکی مبتنی بر داده توسعه داد و چگونه بانکها می توانند به عنوان واسطه داده تبدیل شوند؟ | بانکداری داده محور به بانک ها امکان ساخت مدل های جدید تجاری و تبدیل شدن به کارگزاران داده را می دهد

. |

کاربرهای بانکداری داده محور در صنعت پرداخت

- انطباق نظارتی

رگولاتورها با مقررات جدید بانک ها را به چالش می کشند (بازل III ، FRTB. MliFID II ، AML / KYC ، FATCA و غیره) آنها از بانک ها می خواهند داده های شفاف و جزئی ارائه دهند عدم تطابق بانک ها منجر به ریسک بالا و جریمه می شود

- افزایش مشتری به دلیل هوشمندی و کشف تقلب

با توجه به افزایش تعداد کانالها و فناوریهای تعامل ، بانکها برای جلوگیری از کلاهبرداری و جرایم مالی باید امنیت سایبری را تضمین کنند. داده ها فرصتی عالی برای داشتن احراز هویت و نمایه سازی بهتر مبتنی بر ریسک است

- کاهش هزینه های عملیاتی

حاشیه سود به دلیل افزایش رقابت و نرخ بهره کم در بخش مالی در حال کاهش است بنابراین بانک ها راه حل های رباتیک و هوش مصنوعی را برای کاهش هزینه های عملیاتی و افزایش بازده تجاری به طور همزمان اجرا می کنند. داده های بزرگ اطلاعاتی را برای بهره مندی از این راه حل ها ارائه می دهد.

- تحولات فن آوری و استفاده از Big Data

ظهور اینترنت اشیا (lOT) ، API های باز و تکنیک های جدید احراز هویت پیشرفته ، مقدار داده ورودی مورد پردازش را افزایش می دهد. در هکتار دیگر ، آخرین پیشرفت های فن آوری ، مانند یادگیری ماشین ، راه حل های ابری ، تجزیه و تحلیل پیشرفته به دانش عمیق از داده های پیچیده کمک می کند منظره ای از صنعت مالی

- تغییر رفتارها و انتظارات مشتری

مشتریان از طریق کانال های دیجیتال با بانک های خود در تعامل هستند و انتظار دارند تجربه مشتری مداری بیشتری در چندین کانال و خدمات شخصی تری داشته باشند. داده های ایجاد شده توسط تعامل دیجیتال باید برای جبران کاهش تعامل مشتری به دلیل از دست دادن تعامل شخصی استفاده شود. یکی از کاربرد های داده در صنعت پرداخت بحث تحلیل جریان ورودی های یک مشتری در ماه و آنالیز رفتار او در خرج کردن است. تطابق این داده ها با ترمینال های خروجی می تواند داده های بسیار ذی قیمت برای کسب و کار های دیگر ایجاد کند و بانک می تواند از تحلیل الگوهای رفتاری با سایر کسب و کار ها مشارکت نماید.

- رشد درآمد

توانایی جمع آوری و تجزیه و تحلیل داده های بی درنگ به بانک ها کمک می کند تا دید 360 درجه ای از روند رفتار مشتری ، کارایی فرآیند داخلی و روند بازار داشته باشند. این به بانک ها کمک می کند تا فرصت های شغلی (جدید) را شناسایی کرده و مشتریان جدید را حفظ و به دست آورند. و این ، یک مزیت رقابتی بحساب می آید.

- بهبود کارایی

داده ها بانک ها را قادر می سازد تا فرایندهای داخلی را با کمک یادگیری ماشین ، هوش مصنوعی و رباتیک بهینه و ساده کنند. در نتیجه ، بانک ها می توانند عملکرد را افزایش دهند و هزینه های عملیاتی را کاهش دهند. همچنین بانک ها از کانال های آنلاین و آفلاین برای بهبود افزایش مشتری به طور کارآمد استفاده می کنند.

- بهبود مدیریت ریسک

بانک ها قادر خواهند بود با اطمینان از داده های معتبری که توسط نهادهای نظارتی مورد نیاز است ، خطرات انطباق را به حداقل برسانند. آنها پروفایل های ریسک مشتری را توسعه می دهند و به منظور ارتقا کشف تقلب و بهبود مدیریت اعتبار ، ارزیابی می کنند. بانکها و شرکتهای ارائهکننده کارت اعتباری، برای ارزیابی ریسک بالقوه اعطای وام به مشتریان و همچنین کاهش زیان ناشی از عدم بازپرداخت وام، از امتیاز اعتباری استفاده میکنند. وام دهندگان از امتیاز اعتباری برای تشخیص اینکه چه کسی واجد شرایط اعطای وام است، با چه نرخ بهرهای و چه مقدار اعتبار، استفاده میکنند.

- ایجاد تعاملات هوشمندانه

بانک ها باید اولویت مشتری را درک کنند تا از طریق داده ها تجربیات جدید ایجاد کنند. این ابتکار بانک ها را قادر می سازد با ارائه خدمات در زمان واقعی برای ایجاد مشارکت ، مشتری خود را به حداکثر برسانند و مشتری جدیدی را جذب کنند. به عنوان مثال ، برنامه تلفن همراه “Splurge Alert” Ally Bank با شناسایی از طریق موقعیت جغرافیایی از انجام برخی هزینه ها به مشتریان جلوگیری می کند. این برنامه به مصرف کنندگان کمک می کند تا عادت های خود را بهتر مدیریت کرده و امور مالی شخصی خود را کنترل کنند.

- تولید محصولات بومی دیجیتال

بانک ها در حال تحول دیجیتال برای تولید محصولات دوستانه دیجیتال هستند. محصولات بومی دیجیتال را می توان با مدرن سازی زیرساخت ها و همکاری با ارائه دهندگان شخص ثالث از طریق مدل های معماری باز با استفاده از cloud ایجاد کرد. این در نهایت به کاهش قیمت محصولات کمک خواهد کرد. به عنوان مثال ، بانک اسپانیایی BBVA از این طرز تفکر برای ایجاد Valora استفاده کرده است ، تجربه خرید خانه از پایان به پایان که هزینه مصرف کننده نهایی و بانک را کاهش می دهد.

جمع بندی و نتیجه گیری

بانک ها می توانند با استفاده از داده ها مدل عملیاتی خود را از “یک مشاور FS معتمد” به یکی از ارکسترها “که از طریق همکاری با شرکایی مانند fintech و شرکت های نوپا برای تقویت محصولات خود توسعه می دهند ، تکامل دهند. همچنین شامل باز کردن رابط های برنامه نویسی برنامه (API) به توسعه دهندگان شخص ثالث برای ایجاد خدمات جدید در سیستم عامل های بانکی است. سرانجام ، ممکن است روزی بانک ها به یک مدل “اکوسیستم در GAFA” تبدیل شوند که در آن محصولات مالی و خدمات دیجیتال از طریق GAFA و سایر سیستم عامل های خرده فروشی به طور مستقیم به مشتریان فروخته می شوند.

ما برای تبدیل شدن به یک بانک داده محور پنج قانون طلایی را پیشنهاد می دهیم:

- ابتدا به موارد استفاده خود و سپس به فناوری مورد نیاز خود بیندیشید. مدل داده محور خود را بر اساس هدف شغلی خود بسازید.

- برای پشتیبانی از استراتژی کلی خود ، یک واحد تحقق ارزش ایجاد کنید. موارد استفاده را شناسایی کرده و نقشه راه را در اولویت قرار دهید.

- هنگام ایجاد قابلیت های هوشمند سیستم عامل داده ، از موارد خاص استفاده کنید ، زیرا در هنگام استفاده از روش چابک به آنها نیاز است. زمان ساخت یک معماری داده کاملاً جدید گذشته است.

- اطمینان حاصل کنید که رویکرد چابک با استراتژی کلی مطابقت دارد. از دیدگاه فناوری ، مرجع طراحی ملزم به اطمینان از ایجاد کلیه بلوک های ساختمانی معماری با آینده بانک و چشم انداز فناوری داده های هدف خواهد بود.

- مدل سازمان خود را در موارد استفاده تغییر دهید. موارد استفاده را به عنوان محرک تحول داخلی پیاده سازی کنید.

بانک ها می توانند با آینده نگری درست ، به هسته اصلی سیستم های داده محور تبدیل شوند و محرک اصلی تغییرات فرهنگی باشند.