ویپاد؛ نئوبانک اثرگذار در توانمندسازی افراد جامعه

با این حال، دادههای این گزارش نشان میدهد ویپاد فراتر از این شاخصها، بر حل یکی از مسائل مهم اقتصادی جامعه تمرکز کرده است: ایجاد و تسهیل دسترسی برابر و منصفانه به خدمات مالی.

طبق دادههای مستند این گزارش، ویپاد در سال ۱۴۰۳ موفق شده تعداد تسهیلات اعطایی خود را نسبت به سال قبل ۳.۳ برابر افزایش دهد؛ رشدی که آن را به رهبر اعطای تسهیلات در بازار نئوبانک و بتابانک تبدیل کرده است. این عملکرد، ویپاد را به جایگاه نئوبانک اثرگذار در توانمندسازی افراد جامعه ارتقا داده است.

تسهیلات خرد؛ پاسخی فناورانه به یک نیاز فراگیر در جامع

در شرایطی که افت قدرت خرید، تقاضا برای نقدینگی را افزایش داده، تسهیلات و وام به یکی از کلیدیترین ابزارهای پاسخگویی به نیازهای اقتصادی کوتاهمدت تبدیل شده است. یافتههای گزارش تکراسا بر این موضوع تاکید دارد که فناوری، بهترین روش برای ایجاد و تسهیل دسترسی افراد جامعه به منابع مالی است و ویپاد با تکیه بر این منطق، استراتژی خود را بر توانمندسازی مالی و توسعه راهکارهای اعتباردهی مبتنی بر فناوری و داده بنا کرده است.

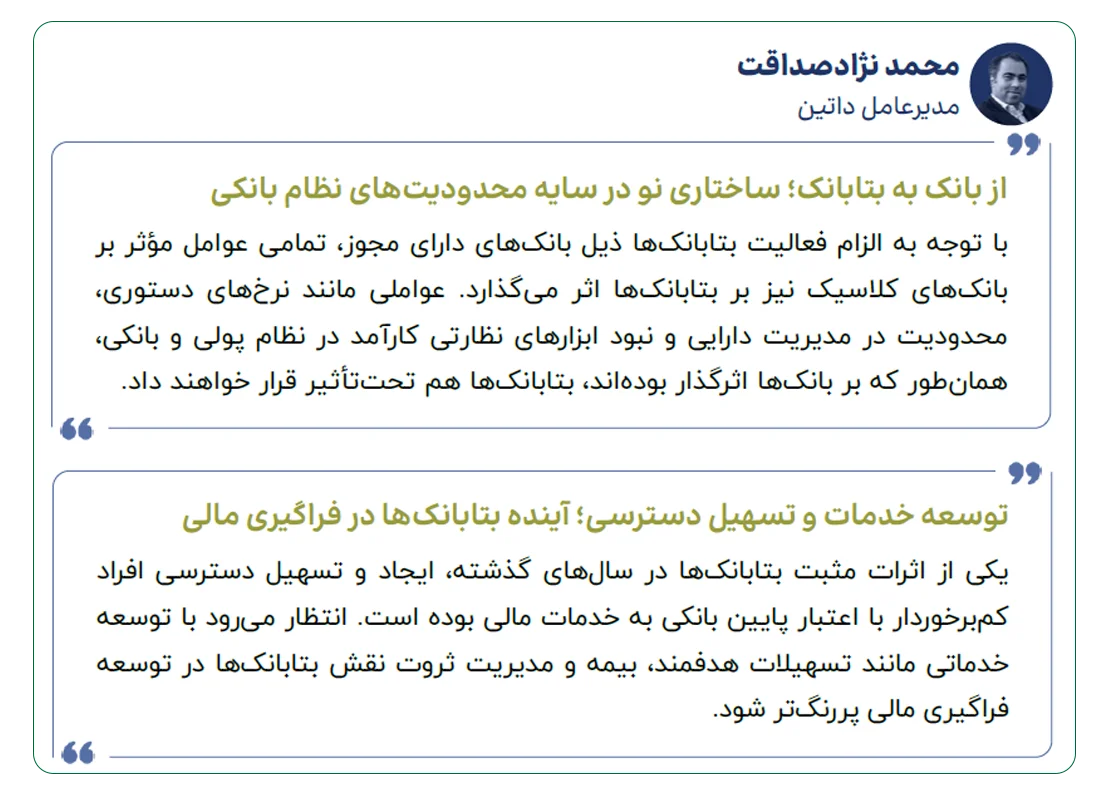

محم نژادصداقت، مدیرعامل داتین، در بخشی از این گزارش اشاره میکند که با توجه به الزام فعالیت بتابانکها ذیل بانکهای دارای مجوز، تمامی عوامل مؤثر بر بانکهای کلاسیک نیز بر بتابانکها اثر میگذارد. با این حال، یکی از اثرات مثبت بتابانکها در سالهای گذشته، فراهم کردن و تسهیل دسترسی افراد کمبرخوردار و کسانی با اعتبار پایین بانکی به خدمات مالی بوده است که انتظار میرود نقش بتابانکها در توسعه فراگیری مالی بیش از پیش پررنگ شود.

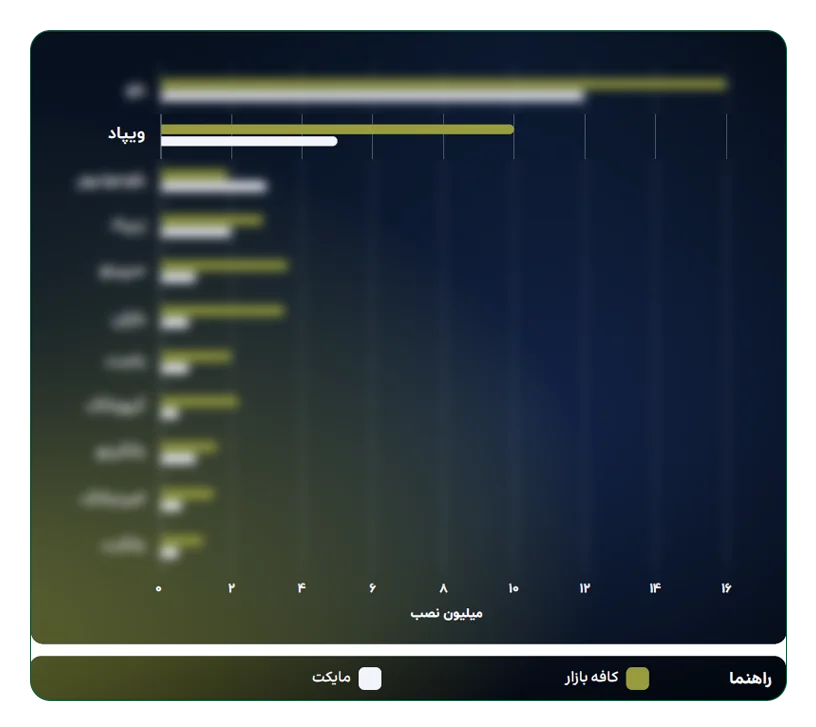

تحلیل نمودارهای سهم بازار در گزارش فینتک ۱۴۰۴ تکراسا، بهوضوح نشان میدهد که در ماتریس رقابتی، ویپاد تنها بازیگری است که توانسته همزمان مقیاس، سرعت و اثربخشی را در حوزه اعطای تسهیلات محقق و جایگاه خود را به «رهبر» بازار تسهیلات و وام تثبیت کند.

توسعه فراگیری مالی در ۲۵ هزار نقطه ایران

عملکرد ویپاد صرفاً در شاخصهای مالی خلاصه نمیشود. طبق این گزارش، خدمات ویپاد اکنون بیش از ۲۵ هزار شهر و روستا در سراسر کشور را پوشش میدهد. این عدد نشاندهنده تحقق عملی مفهومی است که سالها در ادبیات بانکداری ایران تکرار شده: توسعه دسترسی آحاد جامعه به خدمات مالی. برای بخش قابل توجهی از کاربران، ویپاد امکان دریافت تسهیلات را بدون نیاز ضامن و وثیقه، آنلاین و در کمتر از دو دقیقه فراهم کرده است؛ الگویی که فناوری را در خدمت کاهش شکاف جغرافیایی قرار میدهد.

جهش ۴.۳۳ درصدی در مبلغ تسهیلات اعطایی و تحول در تجربه مشتری

بر اساس دادههای عملکردی، ویپاد با حدود نصب ۱۵ میلیونی از مارکتهای اندرویدی کشور سهم قابل توجهی از بازار کاربران را در اختیار دارد. با این حال، آنچه این رشد را معنادار میکند، همزمانی آن با افزایش ۳.۳ برابری تعداد وامهای پرداختی و جهش ۴.۳ برابری مبلغ تسهیلات اعطایی نسبت به سال گذشته است. این همزمانی نشان میدهد رشد ویپاد صرفاً مبتنی بر جذب کاربر نبوده، بلکه به استفاده واقعی و مؤثر از خدمات منجر شده است.

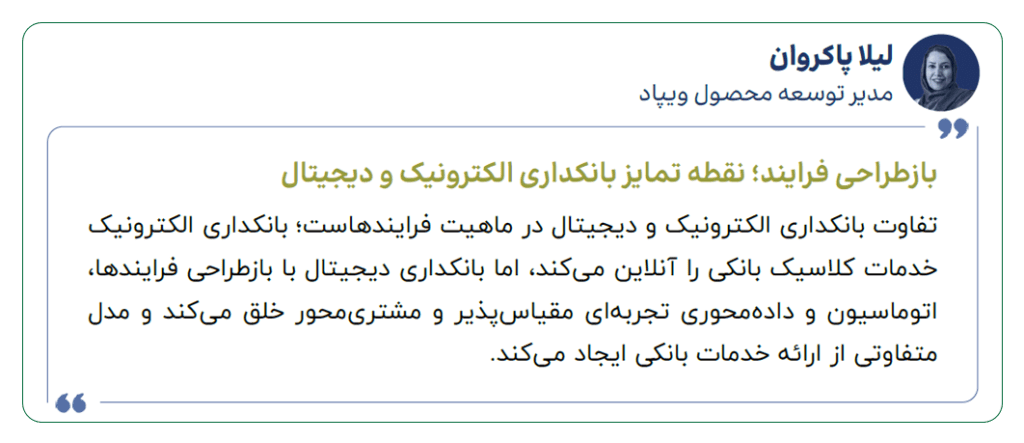

لیلا پاکرواننژاد، مدیر توسعه محصول ویپاد در بخشی از گزارش، به تفاوت بنیادین میان «الکترونیکیسازی» و «دیجیتالسازی» اشاره میکند. به باور او، هنر ویپاد این نبوده که خدمات سنتی را صرفاً آنلاین کند بلکه با بازطراحی فرایندها، تجربه مشتری را دگرگون کرده است.

دموکراتیزه کردن وام و ساخت اعتبار

یکی از مهمترین دستاوردهای ویپاد، تغییر منطق اعطای تسهیلات از مدلهای سنتی مبتنی بر ضامن، به مدلهای نوین مبتنی بر رفتار مالی و ساخت اعتبار است. در این رویکرد، کاربران با خوشحسابی و بهبود رفتار مالی خود اعتبار میسازند و بهصورت تدریجی به تسهیلات بالاتر دسترسی پیدا میکنند؛ گذری معنادار از تصمیمگیری سلیقهای به تصمیمگیری دادهمحور.

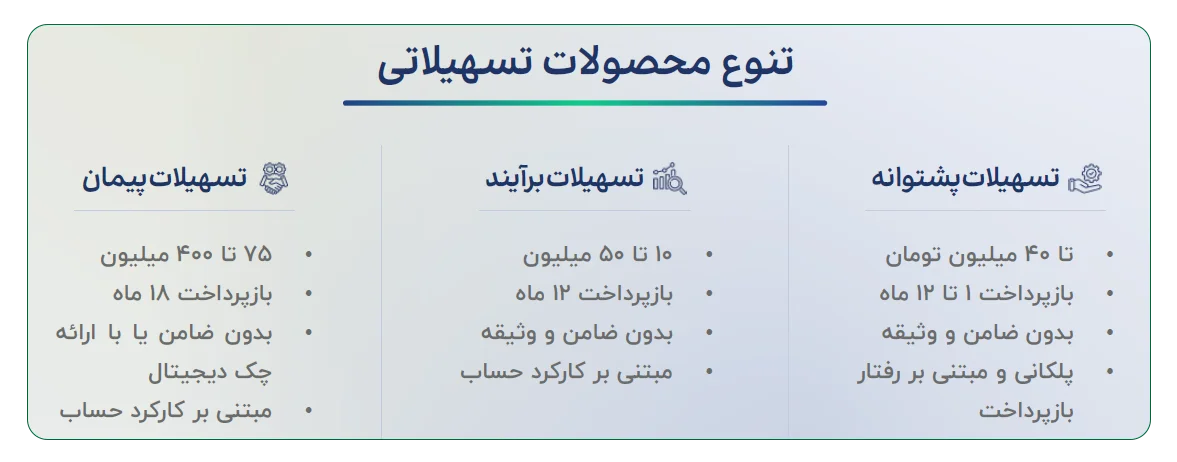

همچنین طبق گزارش تکراسا اینسایت، ویپاد کاملترین سبد خدمات بانکی دیجیتال را به کاربران ارائه میدهد. بر اساس این دادهها، ویپاد در حوزههای کلیدی «وام و اعتبار» و «خدمات بانکی پایه» توانسته تنوع بالایی از محصولات را برای پوشش نیازهای مالی روزمره کاربران فراهم کند.

محصولات هدفمند، آیندهای مقیاسپذیر

محصولاتی مانند طرح «پشتوانه» (وام تا ۴۰ میلیون تومان بدون ضامن) و «برآیند» (وام ۱۰ تا ۵۰ میلیون تومان مبتنی بر کارکرد)، یکی از محورهای توسعه و رشد ویپاد است که با تسهیل دسترسی به تسهیلات، هم نیاز کوتاهمدت کاربران را پاسخ میدهد و هم زیرساخت یک نظام اعتباردهی منصفانه و پایدار را تقویت میکند.

یافتههای این گزارش نشان میدهد آینده بانکداری ایران به سمت پلتفرمهایی حرکت میکند که فناوری را بهعنوان ابزار بازطراحی فرایندها و توسعه دسترسی به خدمات مالی بهکار میگیرند. در این چارچوب، تجربه ویپاد نمونهای از توانمندسازی کاربران و توسعه فراگیری مالی در مقیاس ملی است.

سلسله گزارشهای فینتک ایران ۱۴۰۴ توسط تکراسا منتشر شده و دادههای به دست آمده، از گزارش صنعت نئوبانک و بتابانک است که شما میتوانید این گزارش را از اینجا بخوانید.