پیامدهای بازار انحصاری بیمه

عصر بانک؛شاید امروزه در سطح کشور مباحث زیادی در مورد رضایت مشتری یا بیمهگزار در صنعت بیمه انجام شده و به درستی نیز بر اهمیت آن تاکید شده است. اما به نظر می رسد یکی از مهمترین پیش نیازها و حلقههای کلیدی این زنجیره و به عبارت دقیقتر موتور محرک و انگیزاننده شرکتها در جهت جلب رضایت مشتریان نادیده گرفته شده است. این جایگاه مفقوده چیزی نیست جز ایجاد یک «بازار رقابتی».

پیامدهای بازار انحصاری بیمه

شاید انتظار پدید آمدن فضایی در جهت تامین رضایت مشتریان در فضای انحصاری صنعت بیمه، مصداق انتظار رویش و آبادنی در زمینی بایر است. بدون تحقق یک فضای رقابتی که در آن تمامی شرکتهای بیمهگر در جهت ارتقا کیفیت خدمات باشند و هر آن احساس از دست رفتن سهم بازار برای این شرکتها به واسطه سستی در تامین رضایت مشتریان وجود داشته باشد، رضایت مشتری صرفا مفهومی فانتزی است.

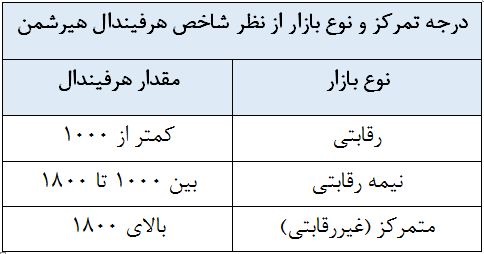

حال این سوال مطرح است که صنعت بیمه کشور در حال حاضر در کدام وضعیت به لحاظ رقابتی قرار دارد. شاخصهایی نیز جهت سنجش شدت رقابت در یک صنعت مطرح است. از بین شاخصهای مذکور شاخص هرفیندال هیرشمن، یکی از کاربردیترین و متداولترین شاخصهای بررسی میزان رقابت و تمرکز در یک صنعت است.

این شاخص از اطلاعات تمام بنگاههای صنعت استفاده میکند و برای بهدست آوردن این شاخص سهم اندازههای (تولید، فروش، نیروی کار و غیره) تمام بنگاهها در صنعت یا بازار استفاده میشود. به طور مشخص با استفاده از حق بیمه تولیدی شاخص هرفیندال در صنعت بیمه قابل محاسبه است.

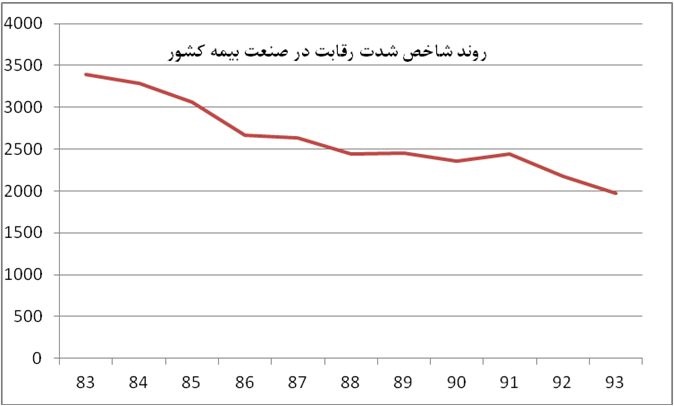

به منظور بررسی دقیق تر شدت رقابت از آغاز شروع به فعالیت شرکتهای خصوصی بیمه در کشور (اوایل دهه 80) این شاخص مورد بررسی قرار گرفته است. این شاخص از مقدار 3397 در سال 1383 (نشان دهنده بازار کاملا انحصاری در آن سالها) به 1968 در سال 1393 کاهش یافته، اما در طول تمام این سالها همواره بزرگتر از 1800 بود و بنابراین از نظر شاخص هرفیندال، بازار صنعت بیمه متمرکز (غیر رقابتی) است. اما رفته رفته با کاهش سهم بیمه ایران از بازار این شاخص نزدیک به 1800 میشود. به عبارت دیگر، با وجود رقابتیتر شدن بازار طی دوره مورد مطالعه، هنوز نشان از وجود بازار متمرکز و انحصاری دارد.

از جمله عوامل موثر بر انحصاری ماندن صنعت بیمه میتوان به موارد ذیل اشاره کرد:

– ساختار کلی و حاکمیتی اقتصاد کشور که کماکان بر حول اقتصاد دولتی میچرخد

– ادامه تمایل دولت به بنگاهداری در صنعت بیمه

– اعمال محدویتهای قیمتی از سوی نهاد ناظر

– عدم اعمال نظارت دقیقتر بر شاخصهای توانمندی مالی و رتبهبندی شرکتها نظیر توانگری مالی

– بنگاهداری سیستم بانکداری کشور در صنعت بیمه و ارجاع فعالیتهای بیمهای حوزههای تحت پوشش به شرکتهای بیمهای تحت مالکیت

پیامدهای بازار انحصاری بیمه

– عدم رضایت مشتریان از کیفیت خدمات ارائه شده

– ادامه سیکل معیوب نرخشکنیهای غیر فنی در صنعت بیمه

– کاهش قدرت انتخاب مشتریان در تعیین شرکت بیمهگر و به تبع آن کاهش میزان رضایت از خدمات دریافتی

– عدم تلاش شرکتهای بیمهگر در جهت افزایش توانمندیها در حوزههای مختلف (ارائه محصولات متنوع، ارائه خدمات نوین بیمهگری، نوآوریها و…)

به عبارت دیگر، هر چند همانطور که از شاخص شدت رقابت پیداست، بازار بیمه در جهت فضایی رقابتیتر حرکت کرده است و فعالان حوزه بازاریابی نیز میتوانند افزایش رقابت در کسب پورتفوهای بیمهای را حس کنند، اما بدون خارج شدن وضعیت رقابتی صنعت بیمه از شرایط موجود (بازار انحصاری و غیر رقابتی) کمتر می توان امیدی به تغییر بنیادین و اساسی در جهتگیریهای شرکتهای بیمهگر به سوی رضایت مشتریان داشت. امیدی که با کاهش تصدی گری دولت در بیمه گری به شدت پررنگ خواهد شد.

مهدی خلیلی

کارشناس بیمه

/خبرآنلاین