یک روش هوشمندانهتر برای احراز هویت مشتری

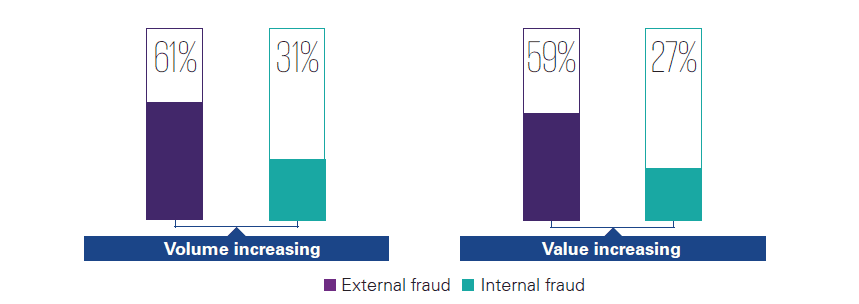

کلاهبرداری بانکی رو به افزایش است. طبق بررسی اخیر KPMG از 43 بانک بزرگ در سراسر جهان نه تنها تعداد موارد کلاهبرداری در حال افزایش است بلکه ارزش کلاهبرداریها نیز بالا رفته است.

حالا کلاهبرداران طیف گستردهای از کلاهبرداریهای مهندسی اجتماعی را بکار میگیرند تا با استفاده از فیشینگ هدف دار، از طعمهها سرقت کنند.

در پاسخ، اکثر بانکها برای افزایش امنیت، مراحل احراز هویت مشتری خود را بهبود میبخشند. امروزه احراز هویت دو عاملی (2FA) و فناوریهای مربوط به احراز هویت چند عاملی بکار گرفته میشود. اما این روشها کافی نیستند زیرا باید با ابزارها و تکنولوژیهای مدرن کلاهبرداریها کشف شوند و در لحظه جلوی آنها گرفته شود. بنابراین باید محدودیتهای جدید و پروتکلهای احراز هویت پیشرفتهتر برای تراکنشهای با ریسک بالاتر پیاده سازی شود.

مشکل این است که افزودن لایههای امنیتی بیشتر در عصری که بانکها و سازمانها به طور فزاینده ای برای راحتی و ارتقای تجربه مشتری به رقابت می پردازند، باعث ایجاد اصطکاک بیشتر در سفر مشتری می شود. و تجربه نشان میدهد در حالی که مشتریان بانکی میخواهند اطمینان داشته باشند که پول آنها به طور ایمن نگه داشته می شود، به نظر نمی رسد که بخواهند برای احراز هویت خود وقت بیشتری بگذارند یا تلاش بیشتری کنند.

یک روش بهتر

دنیایی را تصور کنید که کاربران از روش احراز هویتی استفاده کنند بدون نیاز به لاگین؛ بدون گذرواژه؛ بدون کد تأیید؛ در این دنیا مشتریان به سادگی اپلیکیشن مورد نظر را باز می کنند یا وارد یک وب سایت میشوند و امور بانکی روزانه خود را انجام می دهند.

حالا فینتکها و بانکهای چالشی فهمیده اند که پروسه احراز هویت سنتی منسوخ شده است و کاربردی ندارد. بنابراین امروزه بانکها در پشت صحنه الگوریتمهای پیچیده ای که در حال کار هستند، بطور مداوم باید این اطمینان را ایجاد کنند که شخص در حال استفاده از سیستم، همان مشتری اصلی است.

الگوریتمهای نوین، الگوی ضربه زدن به کلید را در صفحه کلید و نحوه استفاده کاربر از صفحه نمایش هنگام استفاده از اپلیکیشنها را بررسی می کنند. این الگوریتمها جایی که کاربر ورود می کند، مدت زمانی که گوشی خود را بر روی آن نگه میدارد، و میزان مکالمات را برآورد می کند. به آخرین جاهایی که کاربر رفته است و جایی که الان هست توجه میکند و دهها نقطه داده دیگر در مورد کاربر دستگاه را حدس زده و برآورد می کند که آیا چیزی غیرعادی وجود دارد یا نه.

اگر بر اساس این نقاط داده، رفتار فرد درست و نرمال به نظر برسد، الگوریتم وارد مراحل احراز هویت می شود. شاید از کاربر خواسته شود از خودش یک عکس سلفی بگیرد تا نرم افزار تشخیص چهره، هویت او را بررسی کند. شاید از او اثر انگشت خواسته شود و احراز هویت دو عاملی نیز همیشه در این مرحله برای افزایش یک لایه امنیتی بیشتر مورد استفاده قرار میگیرد.

در این دنیا، تجربه کاربر، بدون هیچ هزینه و اصطکاکی میباشد. بروز کلاهبرداری و دزدی بدینگونه کاهش می یابد. و منابع، موثرتر مورد استفاده قرار میگیرد (فکر کنید با حذف تنظیم دوباره رمز ورود، چقدر در وقت صرفه جویی میشود).

رقابت شدت می گیرد

تحقیقات نشان می دهد که بعضی از بانکها و شرکتهای فناوری در حال ادغام فناوریها و ابزارهای مورد نیاز خود جهت اجرای این نوع احراز هویت هوشمندانه هستند.

در فرآیندها و فناوریهای مربوط به احراز هویت افراد، بسیاری از فینتکها و بانک های چالشگر از این فرصت استفاده کرده اند تا از ابتدا احراز هویت هوشمند را در مدلهای عملیاتی خود وارد نمایند. این احراز هویت هوشمندانه نه تنها ارزانتر است بلکه با کاربر تعامل بیشتری داشته و بیش از دیگر پروسههای سنتی ایمن است. همچنین پر واضح است که تقاضای مشتری و تکنولوژی به کدام سمت و سو می رود. بانکهای چالشگر و فینتکها تشخیص دادهاند که تکرار پروسه های احراز هویت قدیمی هیچ فایده ای ندارد.

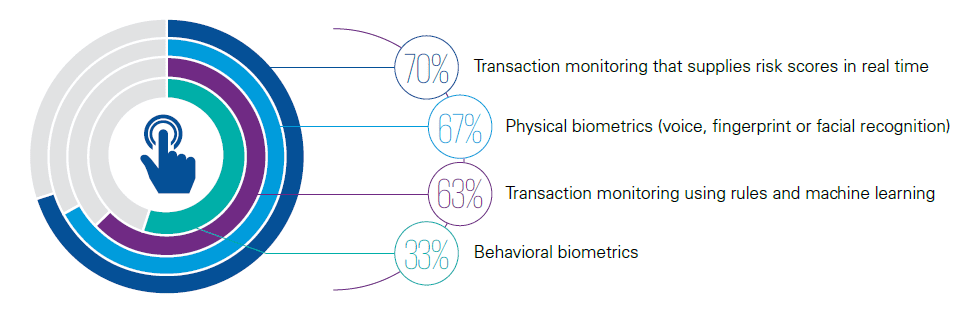

ناگفته نماند که بسیار از بانکهای سنتی در حال حاضر شروع به سرمایه گذاری در این حوزه کرده اند. در واقع، دو سوم پاسخ دهندگان به بررسی ما از رهبران بانکی بوده اند که سازمان آنها در فناوریهای بیومتریک فیزیکی مانند صدا، اثر انگشت، و تشخیص چهره سرمایه گذاری کردهاند و جالب تر اینکه یک سوم میگویند در حال حاضر در حال سرمایه گذاری بر روی بیومتریک های رفتاری پیچیده تری هستند.

چیزی بیشتر از تکنولوژی

درحالیکه ابزارها و فناوریهای جدید نقش مهمی در رویکرد هوشمندانه تر برای احراز هویت بازی میکنند، تجربه ما نشان میدهد که بانکها و فینتکها از 5 عامل کلیدی در توسعه یک رویکرد دوستانهتر و قوی تر برای احراز هویت هوشمندتر مشتری بهره میبرند.

-

درک مشتری

بیش از شناخت یک مشتری واحد، احراز هویت هوشمند از بانکها می خواهد هزاران داده مختلف در مورد مشتریان خود کسب و جمع آوری نمایند. آنها به ساخت یک استراتژی داده هوشمند بر اساس مدل دادههای باز و تکنولوژی کلود نیاز دارند.

نسبت رهبران بانکی که در فناوری زیر سرمایه گذاری کردهاند

- 70%: رصد تراکنشها برای برآورد ریسک در لحظه

- 67%: بیومتریکهای فیزیکی (صدا، اثر انگشت یا تشخیص چهره)

- 63%: نظارت بر تراکنشها با استفاده از قوانین و یادگیری ماشینی

- 33%: بیومتریکهای رفتاری

-

یک رویکرد پیچیده برای تحلیل

زمانیکه بیشتر تحلیل ها بر اساس تکنولوژی می باشد، بانکها به درک واضح نحوه عملکرد این تحلیلها نیاز دارند و اینکه چطور این موارد با دیگر مسایل کاری تعامل داشته و میتوانند بر روی تقلبهای موجود تاثیرگذار بوده و ریسکها را کنترل نمایند.

-

یک زیرساخت تکنولوژی مدرن

شما نیاز ندارید یک بانک دیجیتال خودکار با کلود کامل راه اندازی کنید تا به احراز هویت هوشمند دست یابید بلکه به فناوری نیاز دارید که بتواند با این تکنولوژی جدید تعامل داشته باشد. در ضمن، تمرکز بر روی مدلهای با داده باز باعث افزایش تعامل با فناوری شده و می توانید جریان داده در سازمان را بهبود بخشد که این کلید کار می باشد.

-

یک طرز فکر جدید در مورد ریسک و کلاهبرداری

درک اینکه چطور فرمتهای هوشمندانه تری از احراز هویت بر حس کنترل خطر شما تاثیر گذاشته و چطور کلاهبرداریها را کنترل کنید اهمیت دارد. برای اینکه واقعا رقابتی باشید، مدلی از احراز هویت خود را برای همسویی با سفر مشتری بسازید که شامل خطرات و کنترل کلاهبرداریها در این مسیر می باشد.

-

حریم شخصی مشتریان

بر اساس مقررات موجود و بسیاری عقیده دارند که اکثر پروسههای احراز هویت هوشمند، اطلاعات را فقط برای تایید هویت جمع آوری می کنند و حریم خصوصی در این موضوع به خطر نمی افتد. در هر صورت، انتظارات اجتماعی و فرهنگی در مورد حریم شخصی اطلاعات بالاست و بانکها بطور زیرکانهای در مورد استفاده از احراز هویت هوشمند با مشتریان خود به تعامل رسیده اند.

“مشتریان حالا انتظار دارند با اشکال هوشمندانهتری از احراز هویت روبرو شوند. بنابراین بانکهایی که با سرعت پیش میروند، در استفاده از مزایای نوآوری در احراز هویت هوشمندانه پیشرو خواهند بود و بانکهایی که منتظر هستند نیز تنها در عرض چند سال آینده به بازیگران این حوزه تبدیل خواهند شد.”

فایل پیدیاف این مقاله که توسط عصربانک و با حمایت یوآیدی، ترجمه و بازتولید شده است را از اینجا دریافت کنید.