تاثیر اینترنت نسل 5 (5G) بر بانکداری دیجیتال

نیما شمساپور، مدیر عامل یوآیدی؛ تکنولوژی در کنار عوامل سیاسی و اقتصادی یکی از اصلیترین پیشرانهای سازنده آینده بانکداری است. مدیران بانکی برای گرفتن تصمیمات استراتژیک، شناخت دقیق از آینده و بهرهبرداری حداکثری از فرصتهای موجود نیاز مبرم به شناخت روندهای تکنولوژیک دارند. نسل پنجم اینترنت، آینده جدیدی همراه با فرصتها و تهدیدهایش خواهد ساخت. نسل پنجم اینترنت یا 5G با سرعت خارقالعاده خود مزایای بسیاری نسبت به نسلهای قبلی خود به ارمغان خواهد آورد.

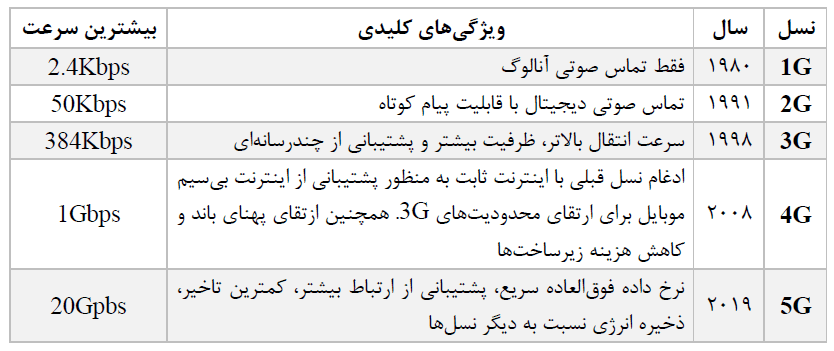

اینترنت 5G سه پیشرفت عمده نسبت به نسلهای پیش از خود به همراه دارد: سرعت بالاتر (انتقال اطلاعات بیشتر)، تأخیر کم (پاسخگو بودن بیشتر) و امکان اتصال همزمان تعداد بیشتری دستگاه (حسگرها و دستگاههای هوشمند). این به معنی توانایی به کارگیری تجربیات جدید مانند واقعیت مجازی (VR) و واقعیت افزوده (AR) در زیرساختهای مهم مانند امور مالی، کنترل از راه دور، وسایل نقلیه و اقدامات پزشکی میباشد.

احتمالا کاربران و مصرفکنندگان متوجه سرعت بالای دانلود بر بستر تکنولوژی اینترنت 5G باشند. میلیونها دستگاه را با “اینترنت اشیا” به یکدیگر متصل میکند و تاخیر در ارتباطات ویدیویی را برطرف میکند، اما مهمترین تاثیر 5Gکه برای کاربران و کسبوکارها حائز اهمیت است، تاثیر این تکنولوژی بر بانکداری دیجیتال و کارهای روزمره بانکی میباشد.

مهمترین تاثیرات اینترنت نسل 5 بر بانکداری دیجیتال

موسسات مالی به طور مستقیم از توانایی خدمات ارتباطات سیار نسل 5 برای بهبود تجربه مشتری و سرعت بخشیدن به روند تحول دیجیتال سود میبرند. اکنون زمان آن فرا رسیده است که بانکها و موسسات اعتباری با استفاده از این فناوری، استراتژیهای 5G خود را توسعه دهند. چند نمونه از تاثیرات مهم تکنولوژی 5G بر امور مالی دیجیتال کاربران و کسبوکارها عبارتند از:

1. استفاده از کیف پول دیجیتال

تقریباً 20 درصد از جمعیت بزرگسال در نظرسنجی عملکرد FIS در سال 2019 در مورد انتظارات مشتری (PACE) گفتهاند که اخیرا استفاده از پول نقد را به دلیل پرداختهای تلفن همراه متوقف کردهاند. همانطور که 5G به سمت همهگیر شدن میرود، مصرفکنندگان، انسجامی جدید بین تلفن، ساعت، ماشین و پوشیدنی متصل خود را تجربه میکنند تا حدی که بتوانند کاملا به پرداخت دیجیتالی اعتماد کنند.

سهولت استفاده، پرداختهای موبایلی را برای همه افراد ارزشمندتر میکند. از آنجایی که 5G خدمات با ارزش افزوده بیشتری را امکانپذیر میکند، ضریب اطمینان مصرف کننده در پرداختهای کاملا دیجیتالی را افزایش میدهد و به شما کمک میکند تا مصرفکنندگان در امور مالی و مربوط به پرداخت خود، از تکنولوژی بیشتر استفاده کنند.

2. استفاده از اپلیکیشن بانک بدون نیاز به نصب در گوشی

بیماری همهگیر ویروس کرونا باعث شده که بانکهای سنتی و موسسات اعتباری مجبور به سوق به سمت بانکداری دیجیتال و حذف شعب فیزیکی شوند. فناوری 5G به موسسات این امکان را میدهد تا برنامههای بانکی و وبسایتهای کارآمدتری ایجاد کنند. آنها میتوانند با بهرهمندی از تأخیر کم، اتصال با سرعت بالا، مرور سریعتر اینترنت و به اشتراکگذاری اطلاعات در لحظه (Real-Time)، تجربههای استثنایی برای کاربر ایجاد کنند. فناوری 5G کاربر را قادر میسازد تا بتواند بدون نیاز به نصب فیزیکی برنامههای مالی در گوشی هوشمند خود، در بستر اینترنت جایی که بیشتر دادهها در فضای ابری ذخیره میشوند و استفاده سریعتر و بینقصتر را امکان پذیر میکند، به آنها دسترسی داشته و از خدمات مالی آنها استفاده کنند. این بدان معنی است که محدودیتهای فیزیکی مانند قدرت پردازش و سختافزار داخلی دستگاه باعث محرومیت اقشار مختلف مردم از خدمات بانکداری دیجیتال نخواهد شد.

3. خرید و فروش از طریق واقعیت مجازی

5G ممکن است زمان تأخیر را به زیر یک میلیثانیه کاهش دهد که یک تجربه واقعی بانکداری بلادرنگ (Real-Time) را فراهم میکند. موارد استفاده هیجان انگیز و خلاقانه از بانکداری تلفن همراه، مانند امکان اسکن تصویر یک مورد در یک کاتالوگ یا وب سایت برای خرید فوری دیگر فقط ایده نیستند بلکه خدمات قریب الوقوع هستند.

پرداخت سریعتر و سادهتر ، باعث میشود پرداختهای تلفن همراه و دیجیتال برای مردم و کسبوکارها جذابیت بیشتری داشته باشد و باعث افزایش استفاده میشود. همچنین ممکن است بسیاری از عملیات بانکی استاندارد به کانالهای جدیدی مانند پوشیدنیها، دستگاههای (اینترنت اشیا) و دستگاههای واقعیت مجازی (VR) گسترش یابد. زیرا تکنولوژیها رایجتر و پیچیدهتر خواهند شد. برای بهرهگیری از این فناوریها، ضروری است که بانکها به چگونگی استفاده از این امکانات جدید فکر و برنامهریزی کنند.

4. بانکداری بدون نیاز به شعبه

بانکها میتوانند با صرف نیرو و زمان کم، به حجم بیشتری از درخواستها پاسخ دهند. از برنامهها گرفته تا چکهای اعتباری و پیشنهادات مالی متناسب در مورد درخوست وام. 5G میتواند بانکها را کارآمدتر و سودآورتر کند. اهمیت این امر با همهگیری ویروس کرونا نشان داده شده است.

با استفاده از ظرفیت این دنیای جدید، بانکهایی که روی ابزارهایی برای ترکیب هوش مصنوعی، دادهها و 5G سرمایهگذاری میکنند، قادر به اجرای بسیاری از فرآیندهای موازی به صورت بلادرنگ و بدون نیاز به شعبه فیزیکی میشوند. میلیونها نفر در سراسر جهان که در مناطق روستایی زندگی میکنند و دسترسی به اینترنت پرسرعت ندارند از خدمات مالی محروم ماندهاند. تکنولوژی 5G به بانکها و موسسات مالی کمک میکند تا از طریق خدمات مشتری مبتنی بر واقعیت مجازی، مشاوره مالی و پشتیبانی مدیریت سرمایه تجربه غنیتر بانکداری دیجیتال را فراهم کنند. این موارد میتواند باعث بهبود خدمات مالی در مناطق دورافتاده در راستای ارائه خدمات بانکی به صورت دیجیتال شوند.

5. شناسایی ویژگیهای منحصربهفرد مشتری و کاهش کلاهبرداری

از آنجا که 5G به دادههای بیشتری اجازه میدهد تا در لحظه و بلادرنگ از طریق شبکهها منتقل شوند، این امر پیشگیری از کلاهبرداری فعال را افزایش میدهد. به محض این که مشتری معامله پرداخت تلفن همراه را آغاز کند، بانکها میتوانند دادههایی مانند موقعیت جغرافیایی، مقدار معامله و شناسه تجاری را برای کاهش خطاهای تشخیص تقلب استخراج کنند. در نتیجه، معاملات غیرقانونی با استفاده از مدارک و کیف پول اشخاص کاهش خواد یافت. بانکها هم به نوبه خود، از این امر بهره میبرند. به دلیل اینکه تعداد مشتریانی که به دلیل قرار گرفتن در معرض کلاهبرداری استفاده از کارت خود را متوقف میکنند، کمتر خواهد شد.

تکنولوژی 5G همچنین باعث افزایش استفاده از اقدامات امنیتی بیومتریک چند عاملی میشود که تفاوتهای ظریفی مانند راه رفتن و موقعیتی که مشتری در آن از تلفن همراه خود برای پرداخت هزینه استفاده میکند را برای تأیید هویت کاربر تلفن همراه در اختیار شما قرار میدهد.

نتیجهگیری

افزایش پهنای باند 5G به خدمات مالی (در میان سایر صنایع) کمک میکند تا نقش خود را بهتر ایفا کنند. در حال حاضر موسسات مالی برای به حداکثر رساندن مزایا، نیاز به راهاندازی و پیشبرد راهبردهای مربوطه دارند. توسعه فرآیندها و محصولات جدید میتواند به بانکها کمک کند تا پس از رسیدن این فناوری به مصرفکنندگان از خواستههای مشتری جلوتر باشند و پیشنهادهای جدیدی را برای آنها به ارمغان بیاورند. مانند ایجاد کیف پول دیجیتال منحصر به هر کاربر برای واریز و دریافت وجوه حتی با مبالغ بالا که نیازی به مراجعه حضوری کاربران به شعب نباشد. همه عملیات انتقال مبالغ مانند خرید نیز میتواند بدون حضور فیزیکی انجام پذیرد. مانند خرید از طریق محیط شبیهسازی شده و اطلاعرسانیهای پرداخت از طریق پوشیدنیها که به بستر اینترنت نسل 5 نیاز دارند. طبیعی است که با وجود چنین بستری نیازی به ذخیره چیزی در حافظه گوشی وجود ندارد. به شرطی که امنیت اطلاعات کاربران حفظ شود. زمینه این امر نیز در نسل پنجم اینترنت وجود دارد.