نمودار/ وضعیت جهانی نئوبانکها

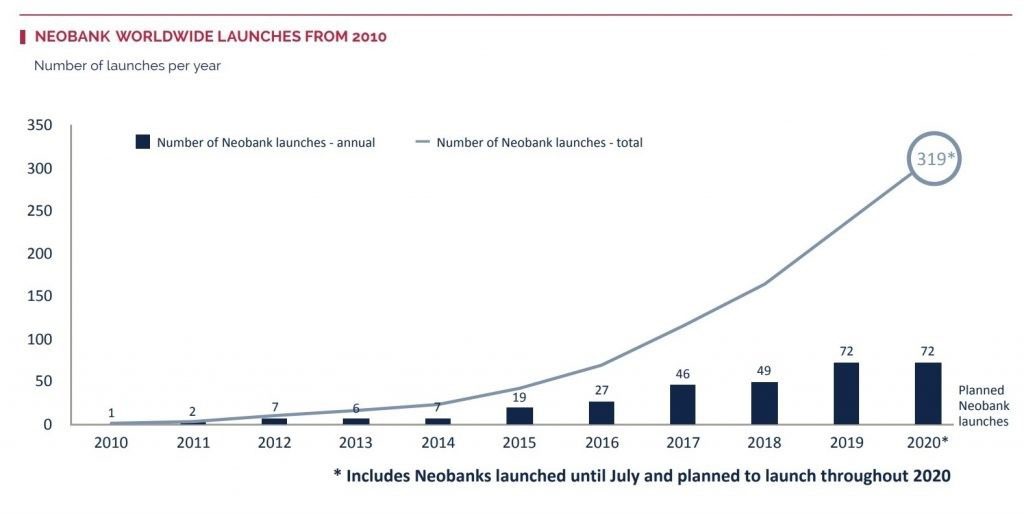

به گزارش گروه تحقیق و ترجمه عصربانک، در سال 2018، 60 بانک دیجیتالی در سطح جهانی، موسوم به نئوبانک راهاندازی گردید.

امروزه، با گذشت تنها سه سال از آن زمان، تعداد نئوبانکها بیش از چهار برابر شده و به رقم حیرتانگیز 256 نئوبانک فعال رسیده و بسیاری دیگر نیز در مرحله راهاندازی هستند. از آنجا که بحران کووید-19، اقتصادهای شکننده را هدف قرار داده است، این رشد سریع البته جنبه دیگری هم دارد.

برای هر کسی که ظهور استارتآپهای دیجیتالی در زمینه خدمات مالی را دنبال میکند، به خاطر سپردن تعداد تمام فینتکها، اینشورتکها (فناوریهای بیمه) و رگتکهای (فناوریهای رگولاتوری) ایجاد شده در بازار، احتمالاً دشوار است.

فینتکها تا مدتی طولانی بر حل نقاط ضعف خاص مالی تمرکز داشتند، در حالیکه راهاندازی نئوبانکهای کامل، با هدف رقابت موثر با بانکهای فعلی ایجاد شدهاند.

همانطور که در شکل زیر نشان داده شده است، در سال 2015 این تغییر شروع شد و افزایش تعداد نئوبانکهای پیشگام، باعث ترغیب سایرین به پیروی از آنها شد.

با رسیدن به سال 2019، بیش از 70 نئوبانک طی زمان یک ساله راهاندازی شده و رقم سال 2020 نیز در همین حدود پیشبینی شد. به بیان دیگر، در دو سال گذشته، در هر پنج روز یک نئوبانک در منطقهای از جهان افتتاح شده است.

پنج یا شش سال پیش، انقلاب نئوبانک، در اروپا تمرکز بالایی داشت و برخی نمونههای اولیه موبایلمحور و متمرکز بر تجربه مشتری، در انگستان، فرانسه، لهستان، ظهور کردند.

نئوبانک، امروزه بر خلاف گذشته، حقیقتاً یک پدیده جهانی است، موسسان آن در سطح جهانی گسترده هستند و پیوستن کامل بخشها و مدلهای مختلف بانکداری آن در بازارهای بزرگی همچنین آسیا، اقیانوسیه و امریکا، رو به افزایش است.

برای مثال در امریکای لاتین، یک اتفاق استثنایی رخ داده به طوری که امروزه قریب به 50 رقیب فعال Nubank، در حوزه نئوبانک در برزیل فعالیت میکنند.

چین نیز به نوبه خود، با رشد سریع اکوسیستمهای مالی مانند Ant Financial و WeBank جدا از جذب صدها میلیون مشتری و کسب رتبه برتر در پرداخت شاهد پیشرفتی منحصر به فرد بوده و در توسعه خدمات وام و سایر محصولات موفق ظاهر شده است.

تفاوت بین کشورها فراوان است، اما از یک طرف، سطوح مختلف کارآفرینی در بین کشورها را نشان میدهد و از طرف دیگر حاکی از نتیجه فرصت ایجاد شده توسط بانکهای فعلی برای بازار میباشد.

دو نمونه جالب توجه از آن، در انگلستان و لهستان هستند.

در حالی که انگلستان، تاکنون 37 نئوبانک دارد و بیشترین نوآوری را در این بخش به نمایش گذاشته است، لهستان هنوز منتظر اولین بانک دیجیتال ناب خانگی خود میباشد

نکته: mbank برخلاف سابقه دیجیتال خود، به دلیل تاریخچه و وجود شبکه شعب، در این تحلیل، نئوبانک محسوب نمیشود.

علت این امر، شاید عدم وجود فرصت در این کشور، که یکی از کشورهای با بیشترین بانکداری دیجیتال به حساب میآید، نباشد بلکه ترس از عدم توانایی در متمایز بودن و رقابت با بانکهای فعلی قدرتمند و بسیار دیجیتال در کشور است.

تعداد رو به رشدی از نئوبانکها، با پیروی از استراتژی «مقیاسگذاری اولیه»، خدمات خود را به خارج از مرزها توسعه دادهاند و جای تعجب نیست که بانکهای اروپایی، با استفاده از مکانیزمهای صدور پاسپورت در اروپا، فعالترین آنها در این زمینه بودهاند.

امروزه، 43 نئوبانک (حدود 17%) در نقاط مختلف دنیا، فعال هستند و Revoult و TransferWise، جهانیترین نمونههایی به حساب میآیند که اکنون در 36 بازار فعالیت میکنند و برای گسترش بیشتر در آینده نزدیک نیز برنامهریزی کردهاند.

با این حال، علی رغم برتری این بانکهای پیشروی چند کشوری، آمار نشان میدهد که «قهرمانان بومی» هنوز قادر به جلب توجه مشتریان فراوانی هستند.

این موضوع با رشد قوی نئوبانکهای خانگی مانند Bnext در اسپانیا یا Hype در ایتالیا نمود پیدا کرده است. اما با پیشروی سریع نئوبانکهای خانگی و ثبت مکرر اعضای جدید در بازار، فرصتها به سرعت در حال از بین رفتن است و برتریهای این پیشگامان، خارج از جایگاه ویژه و خدمات متناسب با بخشهای مختلف، نایابتر میشوند.

به گزارش عصربانک، برای آن دسته که به دنبال راهاندازی یک نئوبانک جدید یا توسعه آن به سایر کشورها هستند، اکنون سرنوشتساز خواهد بود که کجا و در چه بخشی اقدام به تاسیس نمایند.

ترجمه از paymentscardsandmobile