تجربه هوشمند بانکداری دیجیتال

تقویت و پشتیبانی انتقال به کانالهای دیجیتال

با وجود تغییر قابل توجه معاملات و تعاملات دیجیتالی توسط مصرفکنندگان در تمامی ردههای سنی، هنوز بسیاری از افراد جامعه با اصول و الزامات بانکداری دیجیتال کنار نیامدهاند، در حالی که اکثریت مشتریان بانکی برای مشاهده و اطلاع از مانده حسابها، به استفاده از تلفن همراه خود عادت کردهاند، این حس برای افرادی که با بانکداری دیجیتال مانوس نیستند وجود دارد که به احتمال زیاد خیلی برای این کار راحت نیستند. به همین دلیل کمترین رضایت مشتریانی که از بانکداری دیجیتال استفاده میکنند، مربوط به کسانی است که حداقل استفاده را از بانکداری تلفن همراه دارند.

به همین جهت بانکها و موسسات مالی اعتباری باید تمام تلاش خود را برای بهبود انتقال خدمات و محصولات خود به کانالهای دیجیتال انجام دهند. این اقدامات میتواند شامل موارد زیر باشد:

- ارائه ابزارهای آموزشی – به منظوربرقراری ارتباط مداوم با مصرفکنندگان (مشتریان) در مورد نحوه انجام کارهای معمولی دیجیتال از یافتن موجودی حساب تا انتقال وجوه، پرداختها به سایر اشخاص، وصول و واریز چک. این کار میتواند به وسیله ایجاد برنامههای ویدئویی ساده و آسان از طریق بکارگیری چت باتها یا پشتیبانی انسانی به صورت زنده، برای گروههای مشخصی از مشتریان انجام شود. بانکها و موسسات باید از کلیه کانالها برای ارتقا و در دسترس بودن این ابزارهای یادگیری استفاده کنند (از جمله پستهای مستقیم، پرسنل شعبه، متون با پیوندهای مرتبط، برنامههای موبایلی بانکی و …)

- فرآیندهای ساده شده – مصرفکنندگان در حال حاضر به لحاظ زمانی تحت فشارهایی هستند که تا چند ماه قبل (قبل از کرونا) پیشبینی نشده بود. بسیاری از آنها باید علاوه بر کار در خانه، در همان ساعتها نقش معلم و پرستار کودک را نیز بازی کنند. زمان عاملی ارزشمند برای همه است، بنابراین عملکرد دیجیتالی ساده و یکپارچه برای بانکها ضروری است. اگر یک مشتری بانکی بخواهد حساب جدیدی باز کند، یا از راه دور برای دریافت وام اقدام کند، حوصله فرآیندهای طولانی معمول را ندارد. بانکها و موسسات مالی اعتباری باید با سادهسازی همه فرآیندهای دیجیتالی، تجربه کاربر را بهبود بخشند. در این مسیر استفاده از دادههای داخلی و خارجی با کیفیت، همراه با فرآیندهای اصلاح شده، میتواند برای یک سازمان موقعیت بهتری را در مقایسه با بانکهای بزرگ یا شرکتهای فینتکی کوچک، به وجود بیاورد.

- افزایش ارزش تعامل دیجیتال – هر چقدر مصرفکننده از برنامه بانکداری تلفن همراه خود استفاده کند، راحتتر خواهد شد. بنابراین، ایجاد قابلیتهای آنلاین و موبایلی که به راحتی قابل یافتن باشند، مورد نیاز است. از برنامههای تنظیم قرار ملاقات و ابزارهای بودجهبندی گرفته تا کوپنهای تخفیف بازرگانان محلی و فلاشهای خبری، هدف این است که برنامه دیجیتالی سازمان شما برای مواردی بیشتر از معاملات مالی ارزشمند باشد. ارزش پیشنهادی برای مصرف کنندگان باید بر اساس بینش بلادرنگ و شامل سادگی، شفافیت و دیدگاه مشتری محور باشد.

- شخصی سازی – اگر در طول این مدت (از زمان همهگیرى ویروس کرونا)، تنها یک قابلیت برای مشتریان ملموستر شده باشند، آن توانایی سازمانها در شخصیسازی تعاملات دیجیتال آنها، در طیف وسیعی از صنایع است. از نت فلیکس و اسپاتیفای گرفته، که گزینههای سرگرمی بسیار هدفمندی را بر اساس الگوی تماشا یا گوش دادن قبلی ارائه میدهند، تا آمازون، اینستاکارت و بسیاری از خردهفروشان دیجیتال که به مشتریان خود توصیههای خرید ارائه میکنند، باعث این شده است که مصرفکنندگان بیش از هر زمان دیگری از ارزش دادههای خود آگاهی یابند. مصرفکنندگان انتظار دارند شما آنها را بشناسید، آنها را درک کنید و براساس اقدامات قبلی و بالقوه آنها، در زمان مناسب به صورت فوری، توصیههای مالی فعال ارائه کنید.

- شیفت فرهنگی – رضایت کارکنان موجب پیش برد، رضایت مشتری و سازمان است. در حالی که بیشتر بانکها و موسسات مالی «بهبود تجربه مشتری» را در رأس اهداف خود ذکر میکنند، بسیاری از آنها به این نکته که کارمندان سازمان برای موفقیت این جریان به چه میزان نیاز به حمایت دارند، توجه کافی نمیکنند. اگر کارمندان یک سازمان به واسطه ترس از اینکه گزینههای دیجیتالی ممکن است موجب از دست رفتن موقعیت شغلی آنها شود، تحت فشار باشند، آنها توانایی ارائه تجربه مثبت به مشتریان را نخواهند داشت. برای رفع این مشکل باید از دادهها، بینش و ارتباطات مداوم (با آموزش) برای توانمندسازی کارکنان برای خدمات بهتر به مشتریان استفاده شود. همچنین باید آنها را برای بانکداری در آینده آموزش داد.

استفاده از داده و تجزیه و تحلیل برای ایجاد تعامل

صنعت بانکداری پیشرفت سریع فناوریهای دیجیتال و استفاده از دادهها و هوش مصنوعی (AI) برای ایجاد تجربیات جذاب مشتری را تجربه میکند. به طوریکه نحوه ارتباط بانکها و موسسات مالی با مصرفکنندگان، در کل چرخه سفر مشتری، در حال تغییر است.

با اتخاذ یک فرهنگ نوآورانه که با استفاده از دادههای با کیفیت و سازگار در سراسر سازمان پشتیبانی شود، بانکها و موسسات مالی اعتباری میتوانند محصولات و خدمات شخصیسازی شده خود را به صورت فوری طراحی و ارائه کنند تا امکان افزایش درآمد و وفاداری مشتریان، بسیار بیش از آنچه در گذشته امکان پذیر بود فراهم شود.

این مرحله از فرآیند تحول بانکداری دیجیتال ساده نیست، زیرا به تعهد کامل رهبری، مهارتهای پیشرفته، توافق و همدلی کل سازمان، تجدید نظرهای قابل توجه در فناوری و فرآیندهای قدیمی و گشودگی در مشارکت با ارائهدهندگان خارجی که هم قابلیت انعطاف پذیری و هم چابکی داشته باشند، نیاز دارد.

امروزه تقریباً همه بانکها و موسسات مالی از اهمیت دادهها و هوش مصنوعی برای پیشبرد آینده تجارب مشتری درک خوبی دارند و اکثر آنها در تلاشند تا استراتژی روشنی برای استفاده از دادهها و تجزیهوتحلیل پیشرفته بسازند. این در حالی است که بیشترین استفاده از فناوریهای هوش مصنوعی برای پشتیبانی از ریسک و کشف تقلب به کار گرفته میشود و تقریباً هیچ یک در استفاده از ابزارهای مشابه برای ارائه تعامل بهتر مشتری در مقیاس وسیع سرمایهگذاری نکردهاند.

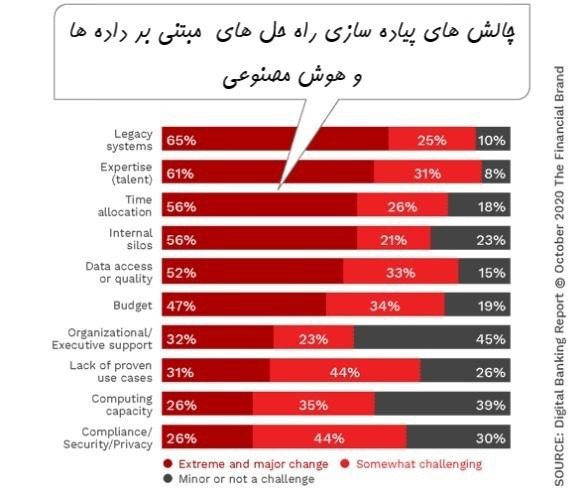

چالشهای اصلی ذکر شده در این حوزه توسط موسسات مالی در سطح جهان شامل سیستمهای قدیمی، فقدان استعداد موجود، سیلوهای داخلی، کیفیت دادههای سازگار و تخصیص منابع کافی (زمان و هزینه) است.

با توجه به اینکه شرکتهای فینتک از ابزارهای پیشرفته تحلیلی و فناوریهای مدرن برای هدایت راهحلهای دیجیتال مبتنی بر بخشبندی استفاده میکنند و شرکتهای بزرگ دارای فناوریهای پیشرفته نیز به دنبال ورود به خدمات مالی متمرکز بر تعاملات شخصیسازی شده در سطحی بالا هستند، سازمانهای بانکی قدیمی باید با مدلهای جدید تجاری، پیشنهادهای ارزش افزوده و تجارب مشتری متفاوتی ارائه کنند.

از کارآیی تا اثربخشی

بانکها و موسسات مالی در مورد بهبود تجارب مشتری صحبتهای زیادی کردهاند، اما به طور معمول استفاده از فناوری برای کاهش هزینهها و افزایش کارایی را مورد توجه قرار دادهاند. از دستگاههای خودپرداز گرفته تا پرداختهای مبتنی بر کارت و حتی بانکداری موبایلی، دلیل عنوان شده بر این بوده که این نوآوریها برای مشتریان بسیار خوب است، در حالی که در حقیقت استفاده هرکدام از اینها راهی برای ارائه خدمات مشابه با هزینه کمتر بوده است. در واقع منطق هر یک از این اقدامات، بهرهمندی از امکانات بالقوه آنها در صرفهجویی هزینه برای بانکها و موسسات مالی بوده است.

خبر خوب این است که تحول دیجیتال میتواند هزینه های پشتیبانی از فناوریها، ذخیرهسازی و پردازش دادهها، فرآیندها و رویههای دفتری، منابع انسانی و حتی ناکارآمدیها و تقلب را کاهش دهد. برخلاف بسیاری از دیگر پیشرفتهای تکنولوژی در گذشته، استفاده از دادهها و هوش مصنوعی میتواند ارزشی فراتر از کاهش هزینه ایجاد کند.

استفاده درست از دادهها و هوش مصنوعی با شخصیسازی محصولات و خدمات در مقیاس بالا، میتواند موجب کسب درآمد شود و با فروش پیشنهادهای فعال و متناسب در چندین کانال، توانایی فروش و راهحلهای بازار را بهبود بخشد. با استفاده از دادهها و هوش مصنوعی توانایی استفاده از بینش برای حمایت از راهحلهای بانکی باز به وجود میآید که فراتر از خدمات مالی سنتی است.

همچنین دادهها و تجزیهوتحلیل پیشرفته، فرصتی را برای نوآوری با سرعتی که هرگز در سازمانهای سنتی بانکی تصور نمیشد، فراهم میآورد. برخلاف به روزرسانیهای سه ماهه، سالانه یا طولانی مدتتر، محصولات و / یا برنامهها در گذشته، میتوان نوآوری را با سرعت بسیار زیاد (تقریباً فوری) انجام داد، زیرا بینشی اساسی به صورت متمرکز، یکنواخت، دقیق و به طور سراسری در دسترس خواهد بود.