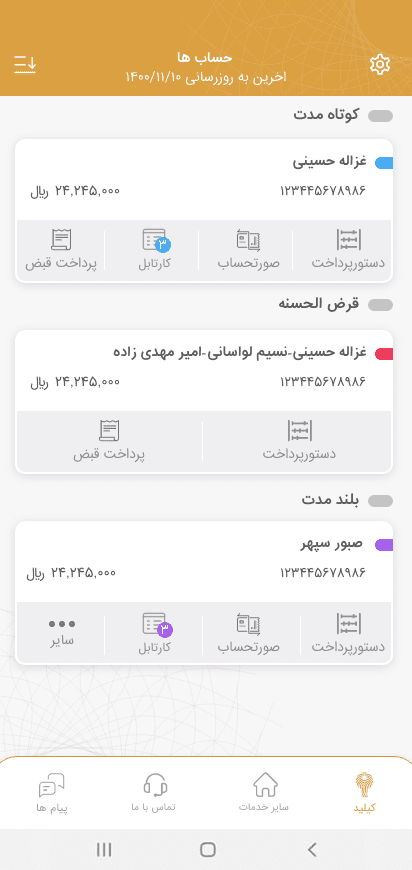

بهبود بانکداری دیجیتال با سامانه کیلید

به نقل از آدانیک، برخی از این امکانات عبارتند از:

- بازطراحی ظاهری سامانه (UI) و بهبود کاربری

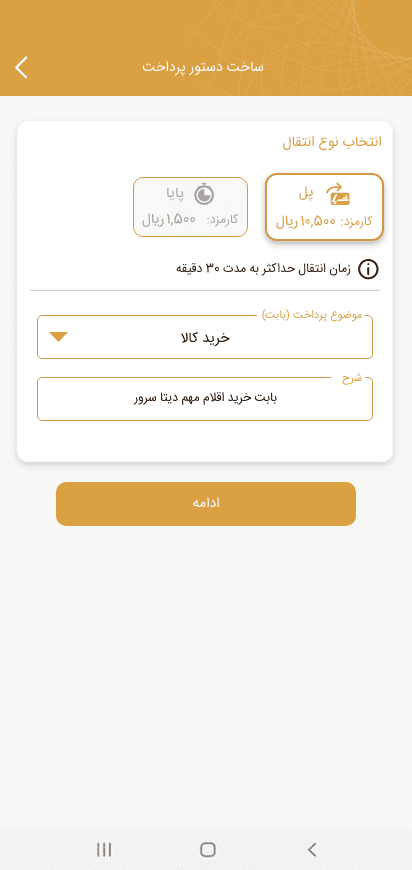

- امکان انتخاب نوع انتقال وجه توسط مشتری (بر اساس میزان وجه، نوع شماره حساب مقصد انتخاب شده و کارمزد آن)

- طراحی نسخه جدید وب برای مشتریان حقیقی و حقوقی (نسخه آزمایشی)

- پرداخت در جا و یک مرحلهای برای حسابهای تک امضایی (سهولت فرآیند برای مشتریان حقیقی)

- انتقال وجه بین بانکی در لحظه از طریق سامانه پُل (بدون نیاز به رمز دوم و مبتنی بر شماره شبا)

- پرداخت تسهیلات بانک آینده از طریق این سامانه

- پیاده سازی سامانه چک صیادی (پیچک) به منظور ثبت، تایید، استعلام و انتقال چک های صیادی (از طریق صفحه سایر خدمات)

- افتتاح حساب غیر حضوری (از طریق صفحه سایر خدمات)

- پرداخت قبض از حساب (بدون نیاز به رمز دوم پویا)

فاطمه موسوی، مدیر محصول شرکت آدانیک درباره برخی از این ویژگیها نکاتی را عنوان کرده است: « سامانه کیلید نوعی همراه بانک است با این مزیت که برخلاف برخی همراه بانکها، علاوه بر نسخههای اندروید و iOS، دارای نسخهی وب نیز بوده و همچنین از فرآیندهای چند امضایی پشتیبانی میکند. همچنین ویترین خدمات کیلید این امکان را فراهم میآورد که مشتریان بانک و کاربران کیلید، از طریق “یک” واسط کاربری به اپلیکیشنهای مختلف بانک دسترسی پیدا کنند. کاربران میتوانند با یک بار ورود و احراز هویت در سامانه کیلید، به سایر اپلیکیشنهای ارائه شده در صفحه “سایر خدمات“ این سامانه بدون نیاز به ورود کدکاربری و رمز عبور، دسترسی پیدا کنند. این امکانات، سامانه کیلید را به بستری برای بانکداری دیجیتال تبدیل کرده است.»

موسوی درباره سامانه پُل و امکان انتقال وجه بین بانکی اینگونه توضیح میدهد: «در این سامانه امکان انتقال وجه از یک ریال تا ده میلیون تومان در لحظه و بدون نیاز به رمز دوم فراهم شده است. فرآیندی شبیه به کارت به کارت با این تفاوت که این فرآیند مبتنی بر شماره شباست. در سامانه پُل، انتقال وجه در لحظه، با سقف بیشتر از کارت به کارت و بر اساس شماره شبا صورت میگیرد.»

پرداخت اقساط تسهیلات بانک آینده و همچنین سامانه چک صیادی (پیچک) نیز از دیگر ویژگیهای سامانه کیلید است که موسوی به آن اشاره کرد.

با استفاده از این بخش، کاربران کیلید می توانند ثبت، تایید، استعلام و انتقال چک های صیادی را انجام دهند. سامانه پیچک برای اولین بار در بانک آینده به عنوان یکی از بانکهای پیشرو در ارائه خدمات سامانه چک های صیادی (پیچک) از طریق موبایل برای مشتریان حقیقی و حقوقی (چندامضایی) ارائه شده است.

موسوی درباره افتتاح حساب غیرحضوری که از سال گذشته در سامانه کیلید بانک آینده راهاندازی شده نیز چنین توضیح میدهد: «از طریق صفحه “سایر خدمات“ کیلید، امکان افتتاح حساب بدون مراجعه به شعبه، برای مشتریان فراهم شده است. به طور مثال اگر شما دارای یک حساب کوتاه مدت در بانک آینده باشید و بخواهید یک حساب قرض الحسنه یا بلندمدت نیز افتتاح نمایید، میتوانید از صفحه سایر خدمات کیلید این فرآیند را انجام دهید.همچنین این امکان برای کاربران کیلید که مشتریان بانک آینده نیستند اما اپلیکیشن کیلید را نصب کردهاند فراهم شده تا بتوانند از طریق همین صفحه، بدون نیاز به مراجعه به شعبه، مشتری بانک شده، افتتاح حساب انجام داده و همچنین، درخواست کارت بدهند و در منزل یا محل کار، آن را تحویل بگیرند.»

وی همچنین درباره امکان پرداخت قبوض برای مشتریان حقوقی، میافزاید: « پرداخت قبوض سایر سامانهها عمدتاً مبتنی بر کارت است و معمولاً مشتریان حقوقی در پرداخت قبض از طریق همراه بانک دچار چالش میشوند. اما با راهاندازی امکان پرداخت قبوض مبتنی بر شماره حساب، بسیاری از مشتریان حقوقی در همان روزهای اولیه راهاندازی این امکان در سامانه کیلید، از آن استقبال کرده و استفاده نمودند.»

برای مشاهده سایر ویژگیهای این محصول میتوانید به صفحه کیلید در بخش محصولات وبسایت آدانیک مراجعه کنید.