همه چیز درباره تحول شعب بانک

سفارش دهنده : هلدینگ فناوری اطلاعات بانک صادرات

حرکت به سمت مدل کاملاً بدون شعبه، برای بیشتر موسسات مالی و بانکها، یک استراتژی پایدار محسوب نمیشود. داشتن شعب، مستلزم هزینه است اما موجب جلب مشتری نیز میشود. بسیاری از محصولات پر سود نیز در تعامل مستقیم با مشتری موفقتر هستند. بنابراین، روش صحیح برای تحول شبکه بانکداری از طریق شعب چیست؟

هیچ مسیر میانبری به سمت یک استراتژی موثر برای تحول شعب وجود ندارد. اگرچه بیشتر بانکها دارای یک استراتژی جامع و فناوریهای نسبتاً قابل اعتماد برای شعب هستند، اما بسیاری از اقدامات در راستای تحول، مربوط به ظاهر شعب است. ولی چه فناوریهایی را باید در یک شعبه به کار برد؟ بازگشت سرمایه (ROI) در دستگاه قهوهساز چیست؟ آیا باید از جدیدترین «راههای نجات» استفاده کنیم؟

علت اینکه بسیاری از بانکها، موفق به کسب سود حاصل از پروژههای خود در زمینه راهاندازی شعب نشدهاند، به «اجرا» برمیگردد. مجریان شعب باید بین اولویتهای متضاد، تعادل برقرار کنند. همزمان با ارتقاء اهداف در بحث درآمد، از هزینهها نیز باید جلوگیری شود.

تجربه مشتری، مهم است اما تنها در صورتی به خوبی تحقق مییابد که بانکها و کارمندان نیز منتفع شوند. کارمندانی که در آموزش مشتریان راجع به امور دیجیتال و خدمات سلفسرویس، موفق ظاهر شدند، باعث تعطیلی شعب خود گشته و بیکار شدند. بسیاری از بانکها در مواجهه با این چالشها، آسانترین راه را در پیش گرفتند. به جای اجرای دقیق و محتاطانه استراتژی، آنها ابتدا سراسیمه به سمت ترفندها یا تغییرات ظاهری رفتند و امید داشتند که این کار منجر به تحول خواهد شد.

هدایت به سمت تحول واقعی

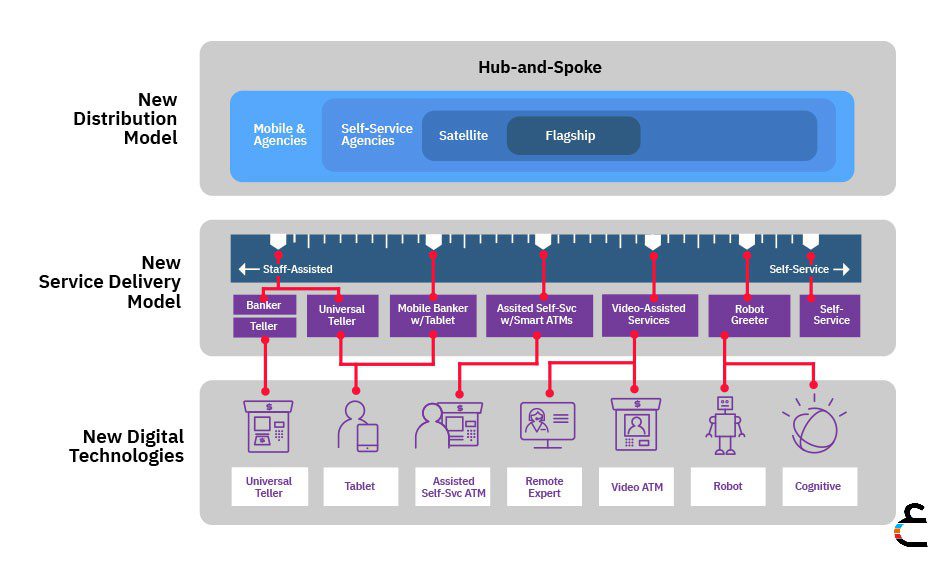

در وایتپیپر شرکت IBM، تحت عنوان «تحول شعب در عصر دیجیتال»، یک مدل جدید پیشنهاد شده است که به بانکها کمک میکند به آسانی تحول را آغاز کنند و نتیجه آن ارزشهای پایدار در کسب و کار میباشد. اولین سوالی که بانکها بایستی به آن توجه نمایند این است که منابع شعب کجا باید مستقر شوند تا هم مشتریان به راحتی به آنها دسترسی داشته باشند و هم به بانکها در دستیابی به اهداف عملکردی آنها کمک کنند.

بانکها به واسطه پرسنل، امکانات، خودپردازها، دستگاهها و غیره سرمایهگذاری هنگفتی در شبکه شعب دارند، بنابراین مهم است که چالش توزیع منابع، با قاعده و اصول، مورد آنالیز و بهینهسازی قرار گیرد.

این سوال، سه جزء دارد: توپولوژی، قالب و مکان. توپولوژی یعنی منابع مختلف چطور با یکدیگر تعامل میکنند. برای مثال، توپولوژی قطب و اقمار، مستلزم تغییرات سازمانی است تا شعب ماهوارهای بتوانند منابع را به اشتراک بگذارند و مورد پشتیبانی قطب باشند. بسیاری از بانکها نیز در حال افزایش تعداد و پیچیدگی «قالب» شعب هستند. فعالیت شعب کوچکتر و متخصصتر، هزینه کمتری دارد و همچنین خدمات مناسبتری به مشتریان ارائه میدهد اما چالشهای منحصر بفردی شامل تامین نیروی انسانی و مراجعه مشتری را نیز به دنبال دارد. پس از تعیین توپولوژی و قالب، تا زمانی که بانکها به دادههای جغرافیایی خوب و مهارتهای تحلیلی دسترسی دارند، چالشهای مربوط به مکان را میتوان به طریق ریاضی مرتفع ساخت.

پس از پاسخ به پرسش استقرار، سوال دوم این است که منابع «چگونه» باید مستقر شوند؟ یعنی بانک در واقع چطور به مشتری درون شعب، خدمترسانی میکند؟ مدل ارائه خدمت میتواند کاملاً حضوری یا کاملاً سلفسرویس و یا چیزی بیابین این دو باشد.

ما مدلهای خدمترسانی جدید متعددی را در سالهای اخیر مشاهده کردهایم که از آن جمله میتوان به «ارائه خدمت به کمک دستیار ویدیویی»، «ارائه خدمت به کمک تبلت»، «ارائه خدمت با خودپرداز هوشمند» و غیره اشاره کرد. حتی رباتهایی دیدهایم که به عنوان خوشامدگو در شعب فعالیت میکنند، بنابراین ارائه خدمت به کمک هوش مصنوعی امری دور از دست نیست.

توصیه شده است که بانکها قبل از تصمیمگیری برای مدل بهینه، اثرات مدلهای مختلف ارائه خدمت را در مقابل تجربه مشتری، بهرهوری کارمندان و فرایندهای کلیدی کسبوکار، دقیق ارزیابی نمایند. ارائه خدمت واقعاً در مرکز عملیات شعب قرار دارد. بنابرانی بیشتر ناکارآمدیها و تجارب ضعیف، نتیجه طراحی ناکافی مدلهای ارائه خدمت میباشد.

پس از رسیدگی به سوالات «کجا» و «چگونه»، پرسش سوم «کدام» میباشد. یعنی بانک برای اجرای موفق مدل ارائه خدمت، به کدام فناوریها نیاز دارد؟ اگر بانک در طراحی مدل ارائه خدمت هدف، خوب عمل کرده باشد، پاسخ به این پرسش تنها نیازمند ارزیابی پیشنهادات مختلف است.

پیشنیازهای تحول شعب

- شناخت رفتار. تحلیل ساده رویدادهای درون شعبه، میتواند دیدگاه قابل توجهی راجع به رفتار مشتری ارائه دهد. سیستم تحویلداری و گزارشات خودپرداز بسیار با ارزش هستند و میتوانند فعالیت مشتریان در زمانها و مکانهای مختلف را نشان دهد. بانکها و موسسات مالی نیز به یک تصویر واضح از «رفتار مشتری» مطلوب نیاز دارند که اغلب بر اساس کانال بانک و استراتژی تجربه مشتری تعیین میشود.

شناسایی رفتار فعلی و رفتاری که در آینده بایستی اتفاق بیفتد، امری ضروی است. شکافهای ناشی از مقایسه حالات «فعلی» و «ایدهآل» را میتوان برای هدایت پروژههای مختلف مرتبط با شعب به کار برد؛ برخی موارد عبارتند از کاهش زمان انتظار، مهاجرت کانال، قالب جدید برای شعبه، مدل جدید ارائه خدمت و غیره.

- مدیریت انتظار. متوسط زمان انتظار در سالن در ساعات شلوغی چقدر است؟ در برخی از کشورها، اوج زمان انتظار بیش از 30 دقیقه نیز متداول است. تحمل افراد در انتظار، بسته به فرهنگ، مکان و حتی محیط پیرامون متفاوت است اما به طور کلی 10-7 دقیقه یک قانون سرانگشتی خوب به حساب میآید.

خدمات، تجربه یا رابطه با مشتری هیچ اهمیتی ندارد مگر اینکه مدیریت انتظار به حد بالاتری برسد. مشتریان پس از یک زمان انتظار طولانی، به ندرت در حالت روحی مناسب برای لذت بردن از هر تجربهای هستند، مگر اینکه آن فرد یک مشتری جوان در پارک تفریحی دیزنی باشد!

خوشبختانه، صف و زمان انتظار تابع عرضه و تقاضاست و از طریق کاهش تقاضا یا افزایش عرضه، قابل مدیریت میباشد. یک تاکتیک موثر در کاهش تقاضا، تشویق مشتریان به سمت استفاده از خدمات سلفسرویس یا کانلهای دیجیتالی است. عرضه را نیز میتوان بدون استخدام تحویلداران بیشتر و با ارتقاء بازدهی آنان افزایش داد.

- تثبیت معیارها. شعب، به افراد ارتباط دارد و مکانی است که کارمندان بانک و مشتریان با هم تعامل میکنند. تحول واقعی شعب همواره مستلزم تغییر در رفتار مردم است؛ که متاسفانه یکی از سختترین اقدامات به حساب میآید. بدتر از آن اینکه بسیاری از بانکها کارمندان شعب را به شیوههای قدیمی مربوط به دوره قبل از معرفی اولین تلفن هوشمند در جهان ارزیابی میکنند.

امروزه در عصر امنیچنل و فناوریهای دیجیتال، مشتریان برای رفع نیازهای بانکی خود، صرفاً به شعب متکی نیستند، البته بسیاری از آنها از شعب انتظار دارند که به راحتترین شکل ممن، خدمات و محصولات جدید را ارائه دهند.ولی بانکها چگونه باید عملکرد شعب را بسنجند؟ سمتهای مختلف در شعب، ماموریتهای متفاوتی دارند و باید بسته به نقش آنها در فروش (عملاً مرکز درآمد) یا ارائه خدمت (یعنی مرکز هزینه) ارزیابی شوند.

نیاز مشتری به سهولت انجام کار، توسط یک شعبه مرتفع نمیگردد اما با ترکیب شعبه/شبکه ATM و کانالهای دیجیتالی قابل رفع است. این وظیفه مدیر بانکی است که از توزیع بهینه منابع در یک بازار اطمینان حاصل کند. تجربه کلی مشتری و بهرهوری ناشی از آن، تنها در سطح بازار باید سنجیده شود (یعنی مرکز سود در سطح بازار).

درک بهتر تحول شعب

ایجاد تغییرات ظاهری آسان و کسب ارزشهای واقعی در کسبوکار و تغییر رفتار مشتریان و کارمندان دشوار است. اینطور نیست که بانکها متوجه علت لزوم تحول بانکداری از طریق شعب نباشند. بیشتر بانکهای باسابقه، دارای یک استراتژی استوار همراه با نمودارها و جداول در یک کتاب با جلد چرمی زیبا هستند.

وقتی هدف یک پروژه تغییر رفتاری مشتری و کارمندان باشد، ریسک به شدت بالا میرود. بسیاری از این پروژهها، به دلیل عدم قطعیت مورد انتظار، نهایتاً به جای تحول واقعی موفق به ارتقاء ظواهر میشوند. بانکها باید با نظم به سمت یک هدف مشخص حرکت کنند و از تمایلات شتابزده به سمت فناوریها دوری نمایند.

یک رویکرد از بالا به پایین، با شروع از مدل توزیع و متعاقباً تمرکز بر ارائه خدمت جدید، بانکها را قادر به کاهش ریسکها و دستیابی به بازگشت سرمایه خواهد ساخت.

نویسنده: Danny Tang ، مدیر تحول کانال جهانی، بانکداری جهانی شرکت IBM و بازارهای مالی

ترجمه توسط عصربانک