چند درصد خدمات بانکها غیر حضوری شده است؟

کاهش شعب بانکها از جمله مواردی بوده که از ادوار گذشته تا کنون به واسطه قانون و توسط مسئولان مختلف به آن تاکید بسیار شده است.

چند درصد خدمات بانکها غیر حضوری شده است؟

در رابطه با تاکید به کاهش شعب بانکها در ۱۴ شهریور امسال آقای احسان خاندوزی گفت: یکی از الزامات قانون برنامه ۵ ساله کاهش میزان شعب است، زیرا بالاترین میزان سرانه شعب بانکی را در دنیا داریم و باید بتوانیم از طریق ابزارهای دیگر دسترسیهای مردم به خدمات بانکی را افزایش دهیم.

در این راستا رئیس کل سابق بانک مرکزی آقای علی صالح آبادی نیز گفته بود: بانکها باید شعب فیزیکی خود را کاهش دهند. بخشی از هزینههای بانکی به شعب و فرآیندهای حضوری بانکها مربوط است که با کاهش شعب فیزیکی هزینههای بانکها کاهش و از ناترازی خارج میشوند چرا که بخش عمدهای ناترازی بانکها به هزینههای شعب فیزیکی برمیگردد.

در رابطه با تعداد شعب بانکها آقای اصغر بالسینی کارشناس امور بانکی در گفت و گو با باشگاه خبرنگاران جوان بیان کرد: یکی از مسائلی که در خصوص نظام بانکی کشور مطرح بوده موضوع تعداد شعب بانکها است.

سه عامل اصلی در خصوص شعب بانکها باید مد نظر قرار گیرد

او در ادامه افزود: لازم است یک تحلیل دقیق تری نسبت به شاخص تعداد شعب بانکی با درنظر گرفتن معیارهای مختلف داشته باشیم. اساسا برای قضاوت در خصوص شعب بانکها در یک کشور سه عامل اصلی باید مد نظر قرار گیرد؛ یکی جمعیت کشور است که بر این اساس تعداد شعب بانکی نسبت به جمعیت سنجیده میشود که شاخص سرانه تعداد شعب بانکی به دست میآید، مورد بعد عامل مساحت یک کشور بوده طبیعتا کشوری که مساحت بیشتری دارد باید تعداد شعب بانکی بیشتری را هم داشته باشد و عامل سوم این که اقتصاد کشور بانک محور یا بازار سرمایه محور است؟ برخی از کشورها از جمله کشور ما اتکای زیادی به منابع بانکی برای تامین مالی اقتصاد دارند به عبارتی کشور ما بانک پایه است.

بالسینی گفت: اگر شاخص جمعیت ملاک قرار گیرد به ازای هر ۱۰۰ هزار نفر شخص بالغ متوسط کشورهای جهان ۱۲.۵ شعبه است. این آمار در آسیای شرقی ۱۱.۵ شعبه، اروپا ۲۲.۷ شعبه، کشور ترکیه ۱۸.۱ شعبه و در ایران ۳۱ شعبه است. یعنی تعداد شعب به ازای هر ۱۰۰ هزار نفر در ایران حدود ۲.۵ برابر میانگین جهانی است. به تعبیری حدود ۲۱ هزار شعبه بانکی که در کشور وجود دارد که نسبت به جمعیت ایران عدد بالایی است. ولی اگر شاخص مساحت کشور را در نظر گیریم این عدد در کشور ما نسبت به جهان پایین است البته که کشور ما ایران گسترده جغرافیایی بالایی دارد.

او افزود: عامل سوم این شاخص به این شکل بوده که کشورهایی که اقتصادی بانک محور دارند برای هر ۱۰۰ هزار نفر ۲۴.۵ شعبه دارند، ولی کشورهای که بازار سرمایه محور هستند ۱۸.۵ شعب نسبت به جمعیت مطرح شده دارند که در این شاخص نیز از متوسط جهانی بالاتر هستیم.

به گفته او، به طورکلی مسئله این که ما تقریبا ۲.۵ برابر متوسط جهانی تعداد شعبه بانکی داریم نشان دهنده این است که به دلایل گوناگون تعداد شعب بالا است. نکته دیگر این که توزیع تعداد شعب در بانکها نیز به شدت نامتقارن است حدود ۲۱ هزار شعبه بانکی وجود دارد که از این تعداد حدود ۹ هزار شعبه در ۴ بانک کشور است.

لزوم وجود شعب بانکی در ادبیات بانکی بین الملل کم رنگتر از قبل شده است

دیگر کارشناس بانکی آقای حجت الله فرزانی در پاسخ به باشگاه خبرنگاران جوان در خصوص تعداد شعب بانکی و الزام کاهش آنها بیان کرد: متاسفانه در کشور ما حجم شعب بانکی بسیار بالاست، اما با توجه به تغییراتی که رخ داده و خدماتی که از طریق دولتها تعریف شده است و همچنین با توجه به رشد تکنولوژی و فناوریهای نو لزوم وجود شعب بانکی در ادبیات بانکی بین الملل کم رنگتر از قبل شده است.

او گفت: با توجه به موارد مطرح شده وجود برخی از شعب بانکها صرفه اقتصادی نداشته و بانکها در دنیا به سمت کاهش شعب در حال حرکت هستند، از این جنبه اقداماتی هم در ایران صورت گرفته است که در بخش بانکهای خصوصی پررنگتر به چشم میآید.

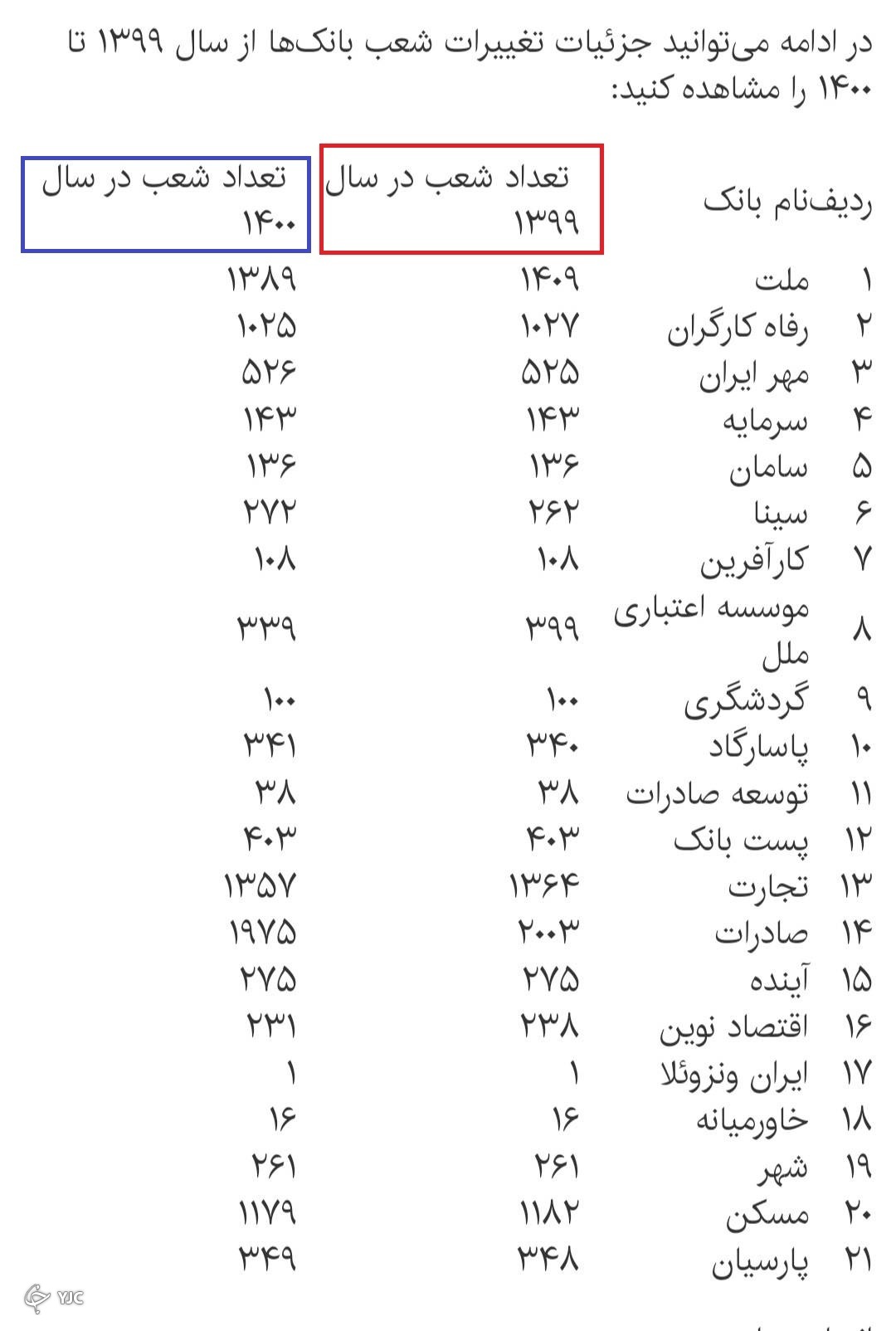

لازم به ذکر است که لیست شعب بانک ها در تصویر زیر مربوط به آخرین تغییرات سال ۱۴۰۰ است.

راه حل کاهش شعب فیزیکی بانک ها چیست؟

آقای بالسینی در خصوص راه حلهای امکان پذیر در خصوص کاهش شعب بانکی اظهار کرد: یکی از اقدامات و راه حلهایی که میتواند کشور را به سمت کاهش شعب بانکها هدایت کند، افزایش و بهبود کیفیت خدمات غیر حضوری بانکها است که در این مسیر گامهای خوبی برداشته شده و باید به سمت تکمیل آنها حرکت کنیم.

آقای فرزانی نیز با اشاره به اقدامات سختگیرانه بانک مرکزی در خصوص رشد افسار گسیخته شعب بانکی میگوید: بانک مرکزی هم در این راستا و برای کاهش شعب اقداماتی انجام داده است. به طور مثال پذیرش ارائه خدمات غیر حضوری در خدمات پایه را بخشنامه و در ابتدای امسال ابلاغ کرد و در سالهای اخیر نیز با سخت گیریهای درست و اصولی برای ایجاد شعب جدید مانع از رشد افسارگسیخته آنها شده است.

او در ادامه افزود: در مجموع حرکت بانکها به سمت خدمات غیر حضوری سرعت بیشتری به کاهش شعب میدهد، در این صورت بخشی از دارایی ثابت بانکها که به واسطه شعب آنها فریز شده است، میتواند واگذار شود و اگر این واگذاریها به درستی شکل گیرد، منابع در اختیار بانکها افزایش پیدا میکند که این نیز میتواند منجر به افزایش ظرفیت پرداخت تسهیلات بانکها شود و از آن در جریان تامین مالی استفاده کرد.

نزدیک به ۹۸ درصد خدمات بانکها غیر حضوری شده است

طبق اعلام مسئولان بانک مرکزی بیش از ۹۵ درصد خدمات بانکها به شکل الکترونیک ارائه میشود. آقای محرمیان معاون فناوریهای نوین بانک مرکزی گفت: حدود ۹۵ درصد خدمات بانکها غیر حضوری شده بود که اکنون این عدد در حال نزدیک شدن به ۹۸ درصد است.

آقای محرمیان نیز در خصوص خدمات غیر حضوری بانکها و پیشرفت آنها در این زمینه در گفت و گو با باشگاه خبرنگاران جوان بیان کرد: بانکها در زمینه خدمات غیر حضوری با یکدیگر رقابت دارند و مردم نیز طبیعتا بانکهایی که خدمات بهتری ارائه میدهند را انتخاب میکنند.

او در ادامه افزود: ما نیز خدمات غیر حضوری بانکها را رصد میکنیم و مشکلاتی که در این زمینه وجود دارد را به بانکها انعکاس میدهیم حوزه نظارت، فناوری و روابط عمومی ما نیز واکنشها و بازتابها را دریافت و به بانکها منتقل می کند و موارد پیگیری میشود. مردم نیز در بازار بر اساس خدمات انتخاب میکنند که از چه بخشی سرویس بگیرند.

امروزه بسیاری از خدمات بانکها با استفاده از گوشیهای هوشمند و نصب برنامهها به شکل ۲۴ ساعت قابل اجرا است. افتتاح انواع حسابهای سپرده، انتقال وجوه از طریق شبکه شتاب، پایا، ساتنا، کارت به کارت، سپرده به سپرده، کارت به سپرده، صدور انواع چکهای الکترونیکی، ثبت و تایید چکهای صیادی، صدور انواع ضمانت نامهها (برات و سفته الکترونیکی)، اعطای برخی از تسهیلات خرد از جمله مواردی هستند که به شکل غیر حضوری قابل انجام هستند.

اما این را هم باید گفت که حرکت همه جانبه به سمت ارائه ۱۰۰ درصدی خدمات غیر حضوری بانکها و به دنبال آن کاهش شعب بانکها و بهره بردن از مزیتهای این کاهش، نیازمند توسعه زیر ساختها است که این توسعه نیز همکاری همه جانبه را میطلبد علاوه بر این نباید از بخش اطلاع رسانی و فرهنگ سازی غافل شد و باید این اقدامات به موازت هم پیش روند تا با نتیجه مطلوب همراه شوند.