نقشآفرینی بانک ملی در اقتصاد ایران از سال ۱۳۰۷ تا ۱۴۰۲

تاریخ تاسیس بانک ملی به 23 آبان 1285 برمیگردد. در آن زمان میرزا ابوالقاسم ناصرالملک، وزیر مالیه وقت مظفرالدین شاه در مجلس شورای ملی حاضر شد و از اوضاع نابسامان مالی کشور خبرداد و پیشنهاد داد که دولت برای رفع این مشکل مبلغی از کشورهای اروپایی وام دریافت کند که با مخالفت شدید نمایندگان مواجه شد . نمایندگان پس از شور و پیگیری در روز 9 آذر ماه همان سال با تأسیس بانکی که بتواند برای کشور سود داشته و با سپرده های مردم به نفع کشور و مردم کارکند موافقت کردند.

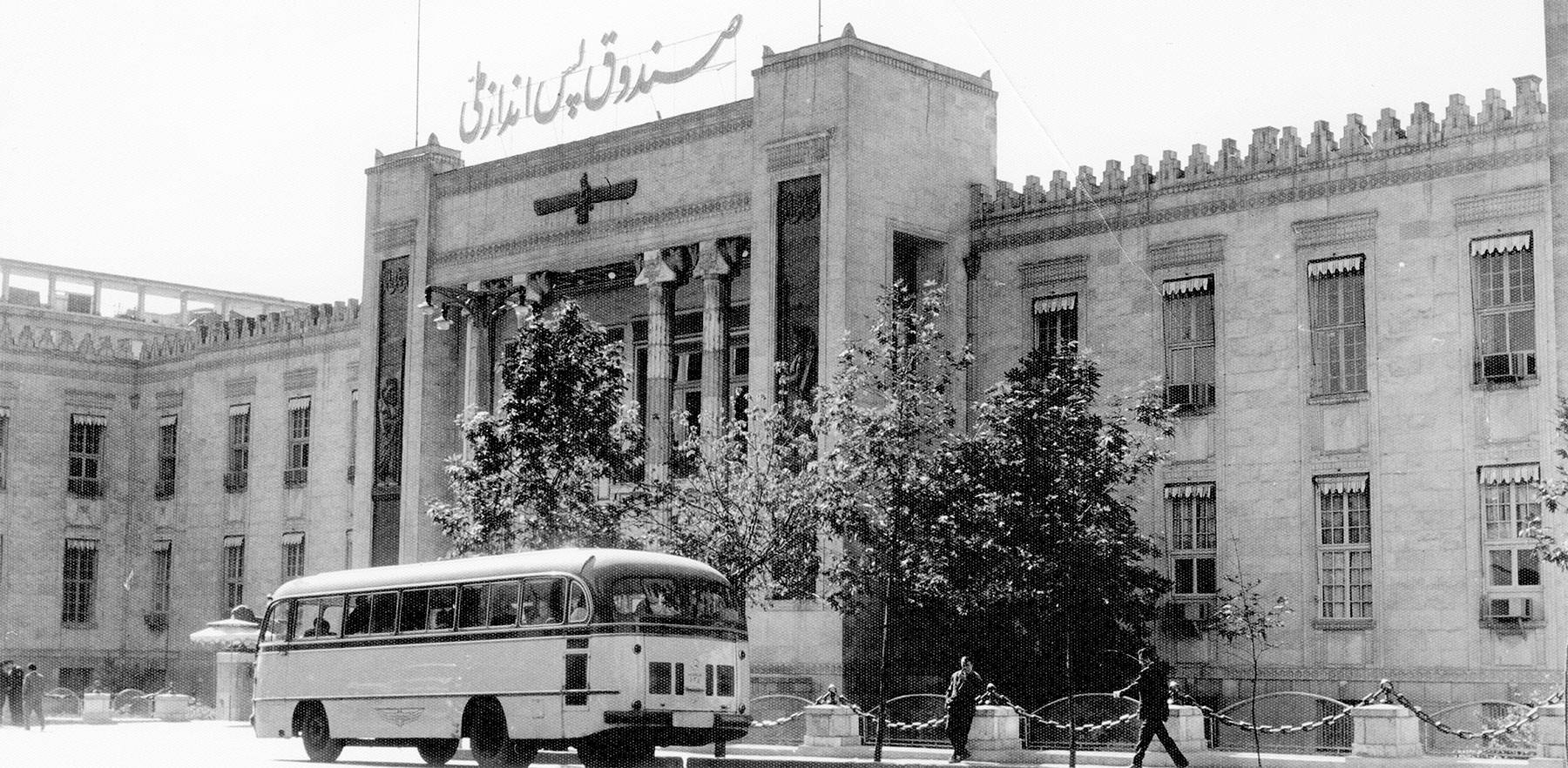

20 شهریور 1307

خبر تشکیل بانک ملی با سرمایه 15 میلیون ( 30 کرور) قابل افزایش به 50 میلیون تومان با وجد و شعف عموم ملت روبرو شد. از طرفی دیگر تغییرات ناگهانی در اوضاع سیاسی و انعقاد قرارداد 1907 میلادی بین دولتهای روسیه و انگلیس و تقسیم ایران و نیز آغاز جنگ جهانی اول و ورود نیروهای اشغالگر به ایران تمام کوششها و تلاشهای تشکیل بانک ملی را نقش بر آب کرد و این آرزوی بزرگ مردم سالها به تعویق افتاد. پس از پایان جنگ جهانی اول و خروج اشغالگران از ایران، سرانجام قانون تاسیس بانک ملی ایران در جلسه مورخ 14 اردیبهشت 1306 به تصویب مجلس رسید و اساسنامه بانک در 14 تیر ماه 1307 مورد تصویب کمیسیون مالیه مجلس قرار گرفت و در روز سه شنبه 20 شهریور 1307 بانک ملی ایران در تهران رسماً کار خود را آغازکرد. اولین مدیر عامل بانک ملی دکتر کورت لنیدن بلات و معاون او فوگل به همراه 70 کارشناس از کشور آلمان به ایران آمدند.

سرمایه اولیه بانک 20 میلیون ریال بود که فقط 8 میلیون آن پرداخت شد و در سال 1314 سرمایه بانک به 300 میلیون ریال و در سال 1331 به دومیلیارد ریال افزایش یافت که تمام آن پرداخت شده است.

این سرمایه در حال حاضر با افزایشی که در سال 1401 داشت بالغ بر 991 هزار میلیارد ریال می باشد . با توجه به اینکه در آن تاریخ متخصصین بانکی در ایران وجود نداشت بموجب قانونی اجازه استخدام اتباع سویسی یا آلمانی بمنظور اداره بانک داده شد. تعداد کارکنان بانک در روز افتتاح اعم از ایرانی و آلمانی از 27 نفر تجاوز نمیکرد در حال حاضر تعداد کارکنان بانک ملی ایران بالغ بر 45 هزار نفر است . در ابتدای تاسیس بانک علاوه بر شعبه مرکزی دو شعبه در بازار تهران و بندربوشهر که مهمترین بندر بازرگانی آنروز ایران بود تاسیس گردید.

نخستین اسکناس بانک ملی ایران

نخستین نمایندگی بانک در خارج از کشور در سال 1327 در هامبورگ تاسیس شد . همچنین در سال 1305 بنگاهی بنام موسسه رهنی دولتی ایران، از محل وجوه صندوق بازنشستگی کارکنان دولت برای رفع حوائج مردم بوجود آمد که تا سال 1307 تحت نظر وزارت دارایی اداره می گردید پس از تاسیس بانک ملی به این بانک واگذار و در سال 1318 این موسسه بنام بانک کارگشایی مرسوم و یکی از سازمانهای تابعه بانک ملی محسوب شد . در تاریخ 22 اسفند ماه 1310 حق نشر اسکناس از تصویب مجلس شورای ملی گذشت و رسماً به مدت 10 سال بانک ملی ایران اعطا شد که به خودی خود قابل تمدید بود و در فروردین ماه 1311 نخستین اسکناس بانک ملی ایران انتشار یافت .

همچنین تا قبل از سال 1338 بانک ملی ایران وظایف بانک مرکزی مانند حق انحصاری انتشار اسکناس و تنظیم جریان پول کشور را بعهده داشت در سال 1338 لایحه اساسنامه بانکی و پولی ایران به تصویب مجلس رسید و از هجدهم مرداد 1339 وظایف بانک مرکزی از بانک ملی منتزع و با سرمایه 6/3 میلیارد ریال فعالیت خود را آغاز نمود.

آرزوی مردم ایران و علاقه آنها برای تاسیس بانک ملی رهایی از سلطه اقتصادی و سیاسی بیگانگان و جلوگیری از تسلط آنها بر منابع حیاتی و ذخائر کشور بود، بانک ملی و دیگر بانکهائی که پس از آن آغاز فعالیت نموده اند ، توانستند خدمات مفید و ارزندهای مانند جمع آوری سپردههای مردم، حل مشکل نگهداری وجوه نقد و طلا و نقره، نگهداری حساب خزانه دولت،اعطای تسهیلات اعتباری جهت راهاندازی کارخانجات و موسسات بزرگ تولیدی و زیربنائی ، احداث واحدهای صنعتی- کشاورزی ، تسهیل در روابط تجاری داخلی و خارجی را ارائه نمایند.

تعداد شعب و پرسنل بانک ملی

در حال حاضر بانک ملی ایران زیر نظر بانک مرکزی بعنوان مقام ناظر بر موسسات اعتباری و با بیش از 2657 شعبه فعال در داخل، 14 شعبه فعال و 4 سابسیدری در خارج کشورو 178 باجه مشغول بکارند که باعث شده این بانک یکی از قویترین مؤسسات مالی در ایران باشد. بانک ملی ایران در حال حاضر با بالغ بر 39 هزار کارمند فعال آماده خدمت رسانی به ملتی است که با همت خود پایه های تشکیل این بانک را استوار نمودند. بانک ملی ایران بمنظور اجرای هر چه صحیح تر قوانین که با دوصفت بارز و مهم آن وجه تمایز سیستم بانکداری اسلامی و نظام بانکداری در جهان امروز است تعیین حذف ربا از سیستم بانکی و نظام اقتصادی کشور و استفاده از سرمایه های بانک و سپرده های مردم بمنظور رشد اقتصادی برای محرومین و ایجاد عدالت و قسط در جامعه با تلاش کارکنان معتمد و متخصص خود توانسته است گامهای موثر و مفیدی را بردارد.

این بانک در طول مدت زمان یاد شده علاوه بر اعطای انواع تسهیلات به بخشهای مختلف اقتصادی کشور، انواع وام های قرض الحسنه را به جوانان، متقاضیان و خانواده های واجد شرایط در شبکه بانکی پرداخت کرده است.

آمار سال 1401 بانک ملی

بر این اساس در طول سال 1401 حدود 660 هزار فقره تسهیلات قرضالحسنه به میزان تقریبی 400 هزار میلیاردریال به متقاضیان واجد شرایط پرداخت شده است.

بانک ملی ایران در مدت زمان یاد شده تعداد 177 هزار فقره تسهیلات ازدواج به میزان 246 هزار میلیاردریال، 137 هزار فقره تسهیلات فرزندآوری به میزان 57 هزار میلیاردریال، 52 هزار فقره تسهیلات خود اشتغالی کمیته امداد امام خمینی(ره) به میزان 46 هزار میلیاردریال، 27 هزار فقره تسهیلات سفرهای استانی ریاست جمهوری به میزان چهار هزار میلیاردریال، 20 هزار فقره تسهیلات قرض الحسنه رفع احتیاجات ضروری به میزان سه هزار میلیاردریال و همچنین تعداد 247 هزار فقره انواع دیگر وام های قرض الحسنه مجموعا به میزان 44 هزار میلیارد ریال شامل مسکن محرومان شهری با معرفی کمیته امداد امام خمینی(ره) و بهزیستی، رفع احتیاجات ضروری کارکنان آموزش و پرورش، بیماران فقیر و معسر با معرفی هلال احمر و کمیته امداد امام خمینی(ره)، ودیعه و تعمیر مسکن و …پرداخت کرده است.

همچنین مجموع تسهیلات پرداختی طی سال 1401 به جز قرضالحسنه حدود دو میلیون و 341 هزار مورد به میزان تقریبی سه میلیون و 300 هزار میلیارد ریال بوده است که در قالب عقود مبادلهای و مشارکتی در بخشهای مختلف اقتصادی به متقاضیان واجد شرایط پرداخت شده است.

حدود 203 هزار فقره تسهیلات در قالب عقود مشارکتی(مضاربه و مشارکت مدنی) نیز به میزان تقریبی 520 هزار میلیاردریال پرداخت شده است.

بانک ملی ایران همچنین حدود دو میلیون و 136 هزار فقره تسهیلات در قالب عقود مبادلهای فروش اقساطی، اجاره به شرط تملیک، جعاله، مرابحه با احتساب کارت اعتباری و سلف به میزان تقریبی دو میلیون و 673 هزار میلیارد ریال پرداخت کرده است.

از مجموع تسهیلات پرداختی طی سال گذشته، بیش از دو هزار فقره تسهیلات به شرکتهای دانشبنیان در مجموع حدود 107 هزار میلیاردریال اعطا شده است.مانده تسهیلات پرداختی بانک ملی ایران به شرکت های مذکور نیز در پایان سال گذشته حدودا بالغ بر 101 هزار و 500 میلیاردریال بوده است.

در مجموع سال 1401 به میزان 40 همت تسهیلات قرض الحسنه و 330 همت تسهیلات در قالب عقود مشارکتی و مبادله ای پرداخت شده است.

بانک ملی ایران در مسیر بانکداری دیجیتال

بانک ملی ایران به عنوان بزرگترین بانک کشور با دارا بودن بیشترین تعداد مشتریان حقیقی و با در نظر گرفتن تجربه مشتریان خود و تحول در صنعت و ابزارهای بانکداری، از بهمن ماه سال 1400 در کنار سابقه ارائه خدمات پولی و مالی خود در این 95 سال، اقدامات جدی در راستای پیگیری برنامه تحول دیجیتال داشته و دو فاز تبدیل شدن به بانک ملی چابک و سپس تبدیل شدن به بانک ملی هوشمند را در این مسیر پیش بینی کرده است.

یکی از این ظرفیت ها، پلتفرم بانکداری دیجیتال بانک ملی ایران یا همان بام جدید است که با UX جدید و جذابیت کاربری بیشتر از طریق هوش مصنوعی و تحلیل داده، طراحی مینیمال و تابآوری بالاتر در معماری زیرساخت، تجربه ای دلپذیرتر را برای کاربر فراهم می کند.

افتتاح حساب مشتری جدید با احراز هویت دیجیتال، ثبت امضای دیجیتال با احراز هویت تصویری، سرمایهگذاری خرد (قلک)، آواتار و امکان تغییر عکس پروفایل و… از جمله خدمات هوشمند بانکی این پلتفرم محسوب می شوند که این کاربری، بام را به عنوان یک شعبه بانکی تمام عیار و بانک نخست معرفی می کند.

از طرفی، پلتفرم «بله» به عنوان یک رسانه اجتماعی و یک بستر مبتنی بر بانکداری باز (درقالب پلتفرم بازو) در اختیار مشتریان بانک ملی ایران قرار دارد. “بله”، با در اختیار داشتن بیش از 20 میلیون کاربر ثبت نامی و قریب به 17 میلیون کاربر فعال ماهانه، امروز توانسته مسایل کلیدی در دستیابی به موفقیت و پیشرو بودن در صنعت بانکداری را برای بانک مرتفع کرده و راه را برای گذار این بانک از مدل سنتی به نئوبانک هموار سازد.

این همان جایگاهی است که بانک، در کنار سایر ظرفیت های در اختیار خود، برای بام و بله در نظر گرفته و این پلتفرم ها را کانال بسیار مناسب و مساعدی برای ارائه خدماتی نظیر ارسال پیام های تراکنش، فروش ارز، نظرسنجی خدمات شعب، CRM، پرداخت و تجارت اجتماعی، جمع سپاری مالی، ریال دیجیتال، مدیریت مالی شخصی هوشمند، تسهیلات خرد، مدیریت ثروت، مشاوره مالی، سرمایه گذاری و همچنین سرویس بانکداری شبانه روزی (24 ساعته در هفت روز) می داند و تجربه های موفقی هم در ارائه بسیاری از این خدمات از طریق بانکداری دیجیتال و شبکه های اجتماعی در بام و بله متناسب با نوع و سلیقه کاربران داشته است.